출처 : 한화투자증권 리포트

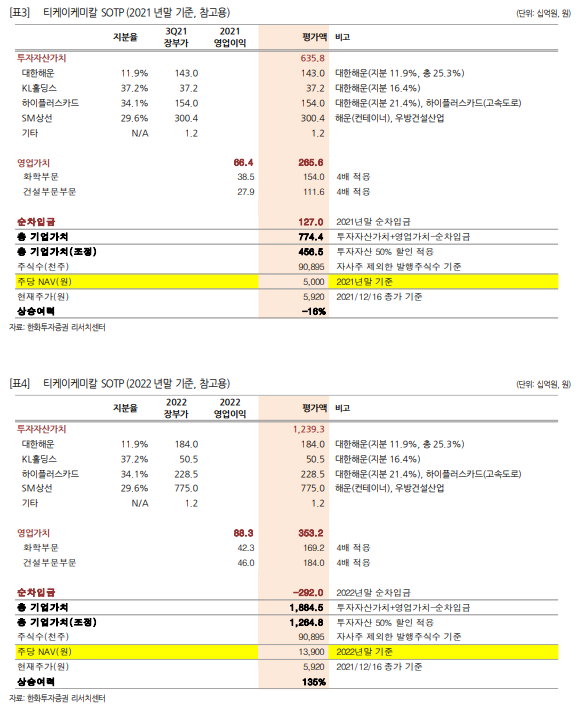

2021년 순이익 3,938억 원 => 2022년 증익 가능

동사의 2021년 매출비중은 화학(PET/Polyester/Spandex) 87%, 건설 13%로 구성되며, 자회사(해운/건설/하이패스)의 이익기여도 중요하다. 2022년 증익 가능성이 높아보인다

1) 지분법 : 컨테이너/벌크 강보합 및 고가 계약비중 확대,

2) 화학 : 코로나 이후 의류 수요 개선, 2022년 ~26년 중국산 장섬유 반덤핑 규제, 4Q21 PET 마진 반등/강세 시작,

3) 건설 : ‘22년 송추 아파트 분양(604세대) 수익인식 본격화 때문이다.

하반기 주가 하락 이유와 반론

1) 해운주 기피 현상 : HMM이 산업은행 “영구채 전환”과 “컨테이너 운임 Peak-Out 우려”에 급락하자, 티케이케미칼 주가도 하락했다.

2) SM상선 IPO 지연 : 해운업(HMM) 주가 하락 영향에, SM상선은 11월 예정되어있던 IPO를 잠정 연기했다.

▶ 오히려 호재다. 컨테이너 운임 강세인 이상, SM상선 IPO는 늦출수록 유리한 것으로 판단된다. 실제로, SM상선 자본총계는 0.3조원(‘20년) => 1.0조원(3Q21) => 1.4조원(4Q21)으로 급증하기 때문이다. 만약 1H22에 상장한다면, 1Q22말 자본총계는 1.7~1.8조원이 예상된다.

▶ Valuation 차이도 고려해야 한다. HMM의 2021년(E) PER은 3.1배로, 영구채 발행시 PER 5.3배로 늘어날텐데, SM상선 2021년(E) 자본 총계/순이익은 1.3배에 불과하다. 상장시, 수천억원대의 자산 재평가와 구주매출로 인한 현금 확보가 예상된다.

묻고 더블로 가!

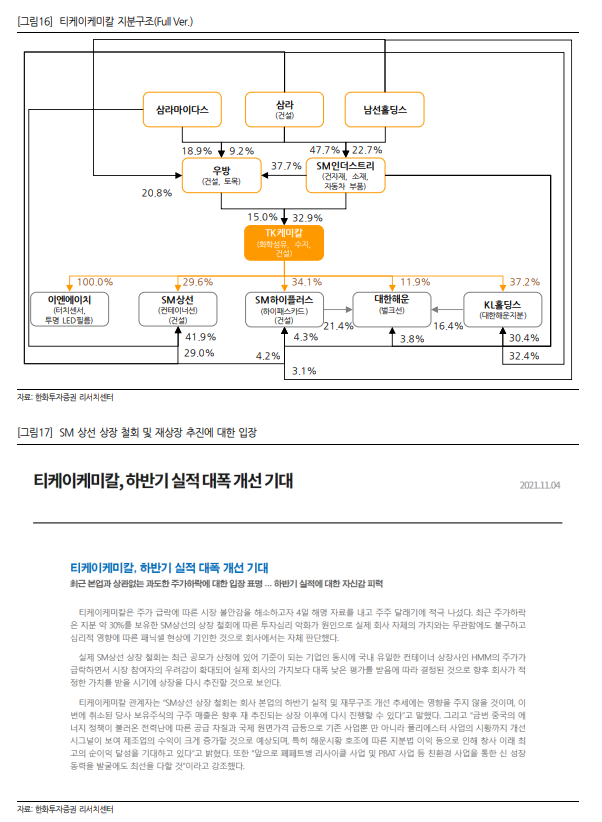

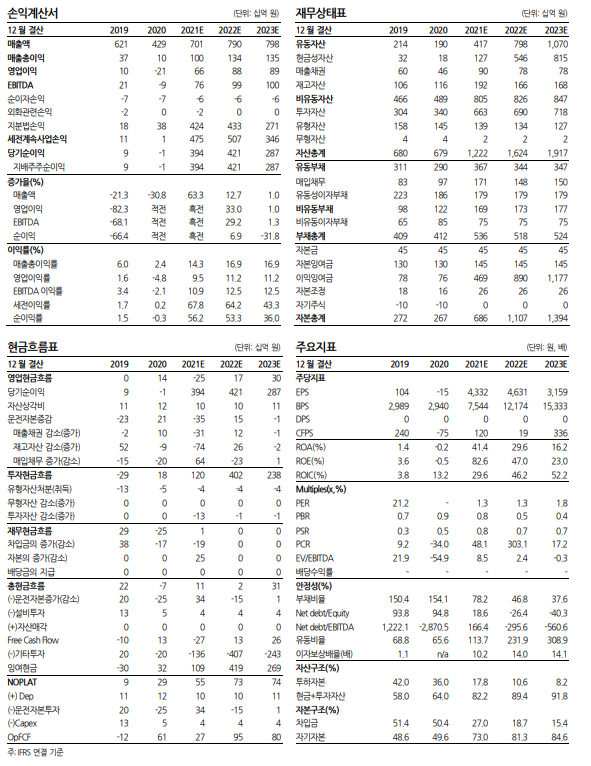

지난 7월 취임한 김병기 대표이사는 12/1일, 2만주 장내 매수를 공시 했다. “책임경영 및 저평가라 판단해 매수했다” 밝혔다. 북미 컨테이너 운임이 3Q(5,740$) => 12월초(7,300$)로 추가 강세를 보이자, 연간순이익이 당시 시가총액을 상회할 수준이었기 때문이다. 티케이케미칼의 현재 주가는 2021/22년 기준, PER 1.34배/1.25배, PBR 0.8배/0.5배로 매우 저평가 돼있다. 참고로, SM상선 IPO시, 삼라 마이다스(최대주주 41.9%)의 구주매출 비중이 높아, 티케이케미칼은 최대주주가 된다. SM그룹 지분율은 60%로 예상되어, 경영권 인정받을 경우, SM상선이 연결 편입되어 회계적 영업이익 증가도 가능하다.

'주식과 경제' 카테고리의 다른 글

| 현대글로비스(086280) 2022년 PCC가 이끈다 (0) | 2021.12.17 |

|---|---|

| 제일기획(030000) 놀라지 마시길 (0) | 2021.12.17 |

| 오늘의 차트(Chart) (0) | 2021.12.17 |

| LG유플러스(032640) 실적 호조로 확대될 주주환원 (0) | 2021.12.16 |

| 보령제약(003850) BR2002 결과, 나쁘지 않다 (0) | 2021.12.16 |