반응형

출처 : 이베스트투자증권 리포트

2022년 이후 성장 전략의 변화가 시작될 듯

다나와는 지난 11월 26일 공시를 통해 최대주주 변경을 수반하는 주식양수도 계약을 체결하고 최대주주가 코리아센터(290510)로 변경(코리아센터가 다나와의 지분 51.3% 인수, 양수가액 3,979억 원 → 1주당 가액 59,331원, 현재 주가 대비 2.3배 수준)되었다

이에 다나와 경영전반에 걸친 변화가 생길 것으로 기대되는 상황이기 때문에 관심을 높여야 하며 체크포인트는 다음과 같다.

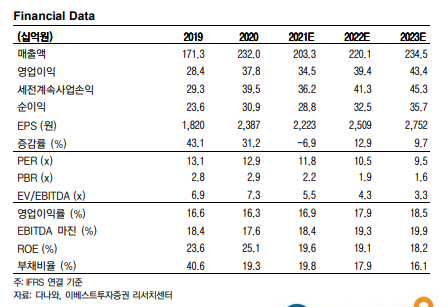

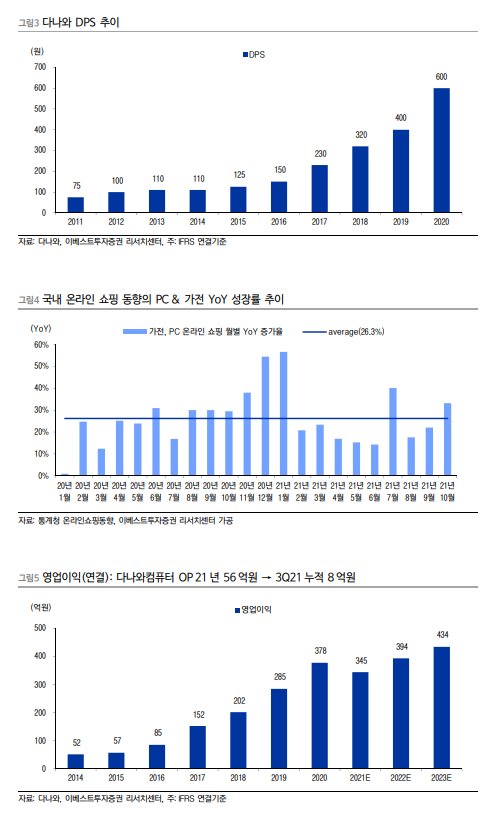

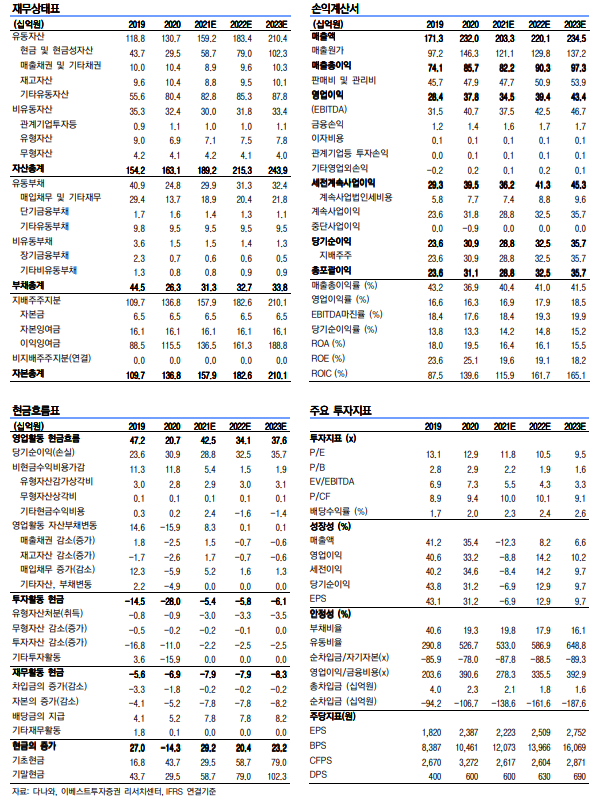

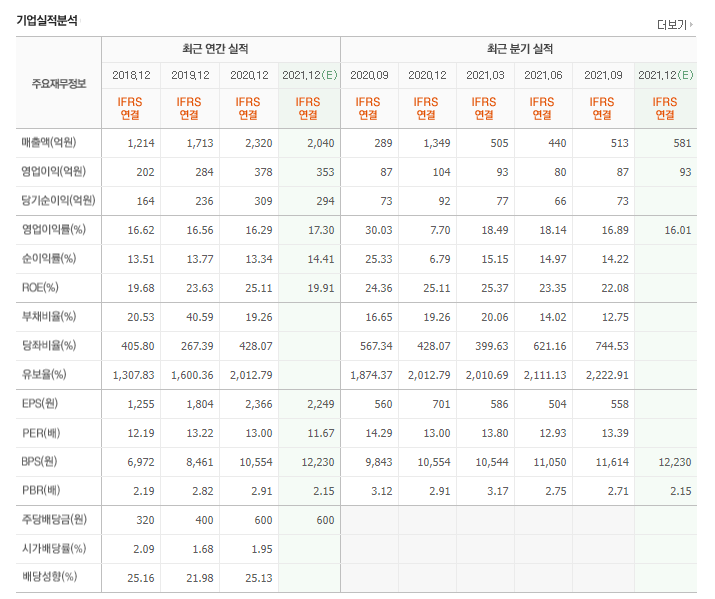

첫째, 다나와가 보유하고 있는 순현금 1,020억 원(3Q21 기준)이 성장에 어떻게 사용될 것 인지 봐야 할 것이다. 과거 다나와는 사업구조상 안정적인 현금흐름 및 지속적인 현금의 증가에도 불구하고 배당 외에는 특별한 현금의 사용이 없었다. 참고로 다나와의 과거 10년 Payout Ratio는 20.8% 수준이며 이익의 증가에 따라 DPS 상승흐름이 진행되고 있는 상황이다. 아마 성장을 위한 관련 산업의 M&A에 사용될 가능성이 높을 것으로 보인다.

둘째, 동사는 지속적인 트래픽 증가(과거 5년 방문자수 CAGR 18.0%, 3Q21 누적 +10.9% yoy) → 핵심사업의 고성장(제휴쇼핑+광고+판매수수료 합산 매출액 과거 5년 CAGR 19.9%)을 기반으로 온라인 플랫폼 경쟁력을 어떻게 강화할지 봐야 할 것이다

중요한 점은 2022년 이후 성장을 위한 변화가 있을 것으로 보이는데, 현재 주가는 52주 최저가 수준으로 가격메리트가 높은 상황이다.

반응형

'주식과 경제' 카테고리의 다른 글

| 현대건설기계(267270) 사업구조 변화 속 내실 확대 기대 (0) | 2021.12.19 |

|---|---|

| 심텍(222800) FC-CSP와 SiP 주도 질적 개선 사이클 (0) | 2021.12.17 |

| 현대글로비스(086280) 2022년 PCC가 이끈다 (0) | 2021.12.17 |

| 제일기획(030000) 놀라지 마시길 (0) | 2021.12.17 |

| 티케이케미칼(104480) 올해 PER 1.3배. 내년도 증익 (0) | 2021.12.17 |