출처 : 메리츠증권 리포트

4Q21 연결 영업이익 393억원(-5.0% YoY)으로 시장 컨센서스(392억원) 부합 전망

높은 기저효과에도 해외 성장과 BTL 관련 매출 조기 인식으로 양호한 실적 전망

2022년 매출총이익 6,732억원(+4.7% YoY), 영업이익 1,461억원(+10.7% YoY) 전망

마케팅 수요가 확실한 신차 출시와 스포츠 이벤트로 2022년에도 실적 성장 기대

투자의견 Buy, 적정주가 80,000원 유지

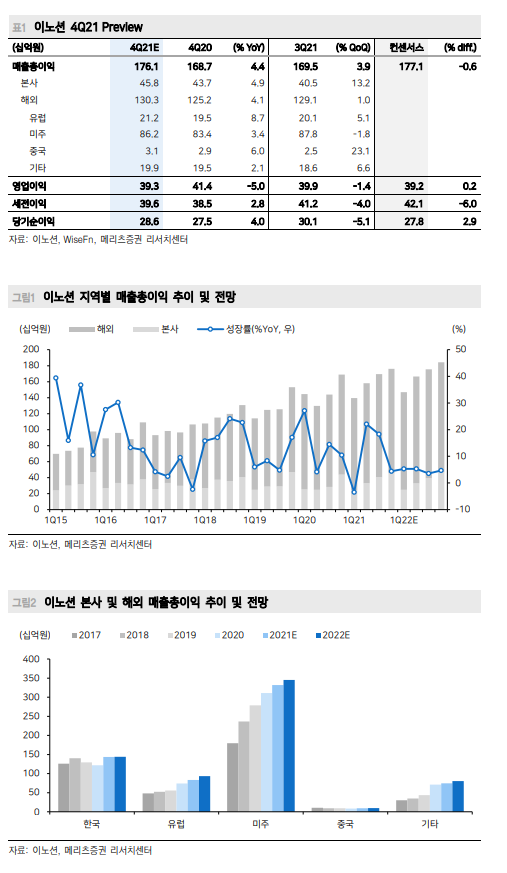

4Q21 Preview : 높은 기저에도 불구하고 양호한 실적 전망

4Q21 연결 매출총이익과 영업이익은 각각 1,761억원(+4.4% YoY), 393억원(-5.0% YoY)으로 시장 컨센서스(영업이익 392억원)에 부합할 전망이다. 본사와 해외 매출 총이익은 각각 458억원(+4.9% YoY), 1,303억원(+4.1% YoY)으로 계열과 비계열 물량이 함께 증가하며 대부분 지역에서 고른 성장이 예상된다. 지난 4Q20 높은 기저효과에도 불구하고 유럽과 미주 지역 회복세와 서울모빌리티쇼, CES 관련 일부 BTL 매출 조기 인식으로 우려 대비 양호한 실적이 가능할 전망이다.

2022년 연결 영업이익 1,461억원(+10.7% YoY) 전망

2022년 연결 매출총이익은 6,732억원(+4.7% YoY), 영업이익 1,461억원(+10.7% YoY) 을 전망한다. 2022년에는 그랜저 풀체인지, 제네시스 GV70 전기차 등 마케팅 수요가 확실한 전략 차종이 출시되는 만큼 2021년 대비 신차 출시 효과는 두드러질 전망이다. 한편, 2022년 11월 시작되는 카타르 월드컵은 현대차가 공식 파트너사인 만큼 스포츠 이벤트 특수도 기대할 수 있어 2H22 실적에 긍정적 영향을 미칠 전망이다.

투자의견 Buy 유지, 적정주가 80,000원 유지

2020년 Wellcom, 2021년 디퍼플 인수에 이어 2022년에도 추가적인 M&A를 통해 디지털 역량을 강화할 계획이며, 인력 충원에 따른 인건비 증가의 경우 판관비 효율화 작업을 통해 안정화될 전망이다. 주주가치 제고를 위해 2021년부터 중간배당을 시행했으며, 중장기 실적 개선에 따라 2022년 DPS는 2021년(1,800원)보다 상향 될 전망이다. 투자의견 Buy와 적정주가 80,000원을 유지한다.

'주식과 경제' 카테고리의 다른 글

| 차백신연구소(261780) 이제는 합성항원 백신의 시대가 온다. (0) | 2022.01.15 |

|---|---|

| 삼성전기(009150) 긍/부정 지표의 혼재 (0) | 2022.01.15 |

| 운송 - meritz Transport Daily (0) | 2022.01.15 |

| 롯데하이마트(071840) 4Q21 Preview : 힘든 겨울나기 (0) | 2022.01.15 |

| 롯데쇼핑(023530) 4Q21 Preview : 한 번만 더 참자 (0) | 2022.01.14 |