출처 : 대신증권 리포트

투자의견 매수(BUY) 및 목표주가 33,000원 유지

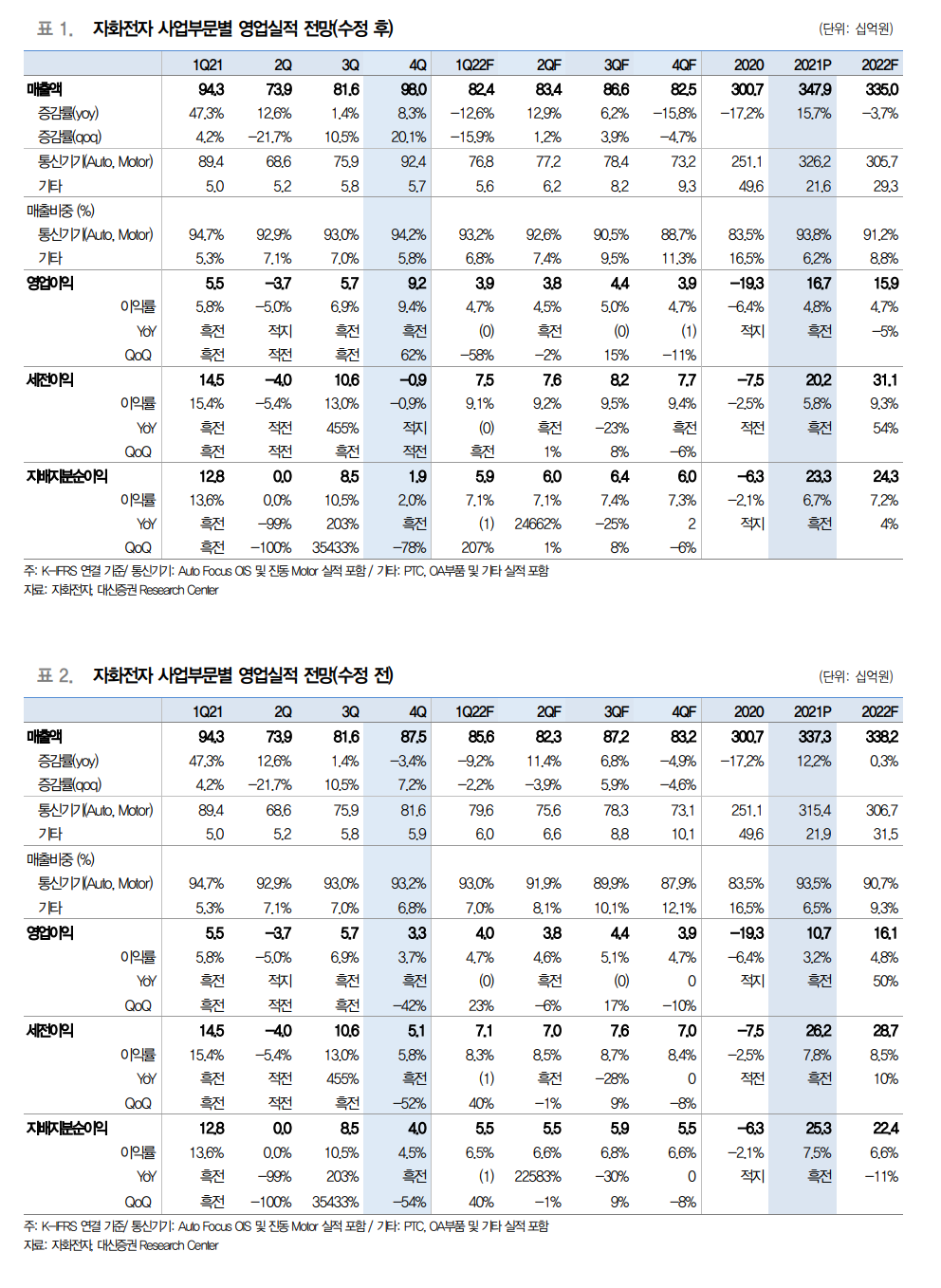

- 연결, 2021년 4분기 영업이익(92억원 흑자전환 yoy/62% qoq)은 종전 추정(33억원) 상회. 매출(980억원 8.3% yoy/20.1% qoq)도 상회. 갤럭시S22향 OIS(손떨림보정부품) 공급으로 믹스 개선, 환율(원달러) 상승 효과로 영업이익률은 9.4%(2.5%p qoq) 시현

- 2021년 전체 매출은 3,479억원으로 15.7%(yoy) 증가, 영업이익은 166.5억원으로 흑자전환 (yoy), 턴어라운드 시현

- 투자의견은 매수(BUY) 및 목표주가는 33,000원(2023년 주당순이익 x 목표 P/E 12.4배 적 용) 유지. 신규 스마트폰 업체향 매출 반영은 2023년 2분기로 예상, 단기보다 중장기 관점에 서 비중확대 유효

2023년 매출과 이익 확대에 주목 : 신규 거래선향 OIS 매출 시작

- 2022년 스마트폰향 카메라모듈의 차별화 요인은 손떨림보정부품(OIS)으로 판단. 프리미엄 스마트폰에서 고배율 줌 기능의 강화에 필수적인 부품이 OIS(손떨림보정부품). 고배율 줌 및 접사(근접 촬영) 기능 확대는 렌즈의 수가 이전대비 증가, 렌즈를 제어 및 정확도를 높여주기 위해 종전의 VCM 방식보다 엔코드(볼타입) 형태가 우위. 자화전자가 특허 및 차별화된 기술 \력(엔코드)을 보유, 수혜가 예상

- 신규 글로벌 스마트폰 업체향 OIS(손떨림보정부품) 공급은 2023년 예상, 전체 매출은 2021년 3,478억원에서 2023년 5,480억원(63.6% yoy), 2024년 7,043억원(28.5% yoy)으로 큰 폭의 증가 추정. 영업이익은 2021년 166억원으로 흑자전환 이후 2023년 453억원(185% yoy) 증가, 2024년 574억원(26.7% yoy) 추정

'주식과 경제' 카테고리의 다른 글

| 한화솔루션(009830) 2025년까지 CAGR +33% 목표 달성 중 (0) | 2022.02.19 |

|---|---|

| HMM(011200) 높아지는 실적 눈높이 (0) | 2022.02.18 |

| 한화생명(088350) 유지율 상승과 함께 돌아온 보유계약가치 (0) | 2022.02.18 |

| 유진테크(084370) 미래 성장을 위한 꾸준한 준비 (0) | 2022.02.18 |

| 우크라이나 지정학 리스크, 그리고 유가의 방향성 (0) | 2022.02.18 |