반응형

출처 : 이베스트투자증권 리포트

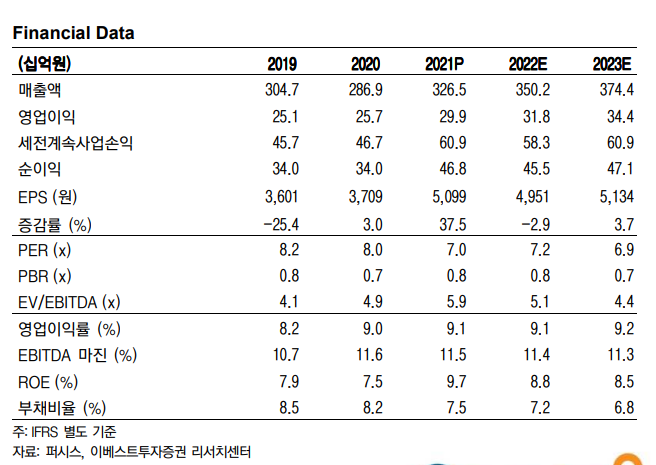

안정적인 실적 흐름 : 2021년 최대 매출액 달성

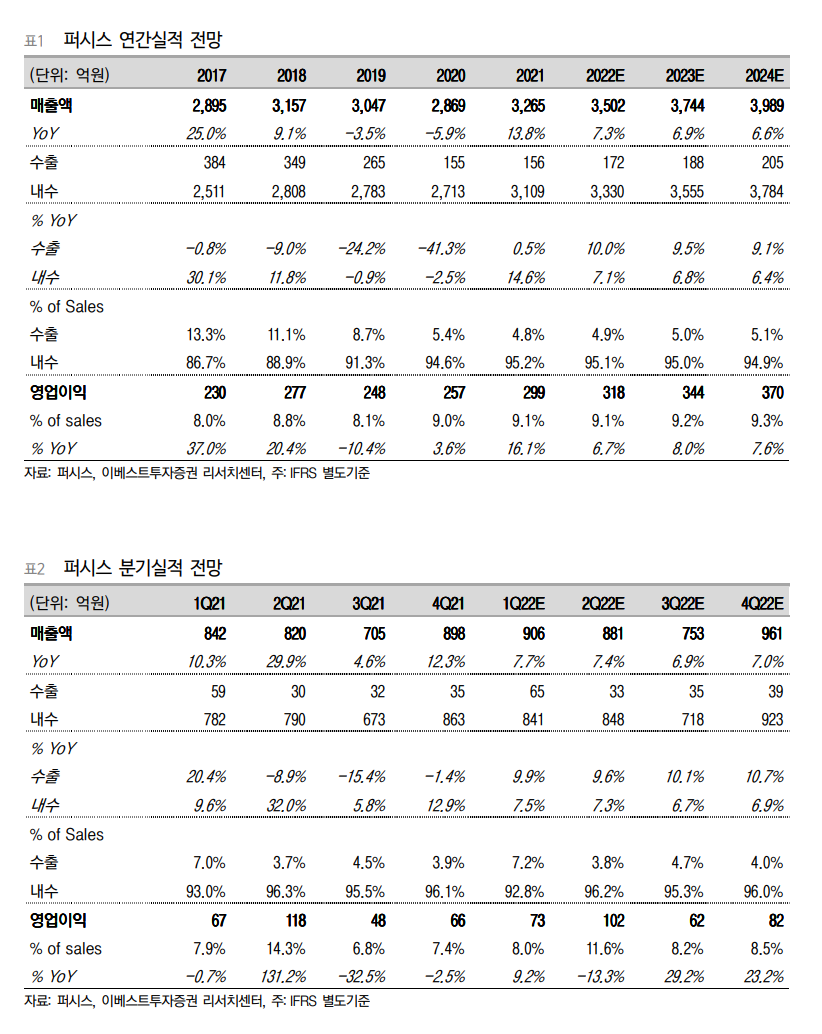

동사는 2021년 매출액 기준 역사적 최대 실적을 달성하였다. 사무용 가구라는 본업의 특성상 성장성 보다는 안정성 관점에서 부각되지만, 그래도 2021년에는 외형적인 측면에서 최대 실적을 기록한 것이다. 동사는 2Q21이후 내수(매출비중 95%)부문에서 실적이 큰 폭으로 개선되었는데, 이는 본사계약(B2B 직접 공급, 상대적으로 수익성 높음)이 증가한 것으로 파악되며, 2020년 코로나로 인한 사무용가구 부진에 대한 기저효과도 일부 반영된 것으로 추정된다. 그리고 2022년 기대요인은 베트남 법인의 본격적인 가동이 있다. 퍼시스 그룹 차원에서 베트남에 생산시설을 확대하고 있는데, 이는 Low-end 제품 군에 대한 원가절감 목적 & 해외수출 가능성을 고려하고 있는 것으로 파악된다. 베트남 공장은 2021년 4Q이후 시험 가동을 시작한 것으로 파악되며, 점점 생산효율성을 높일 것으로 보인다.

자산가치 대비 저평가

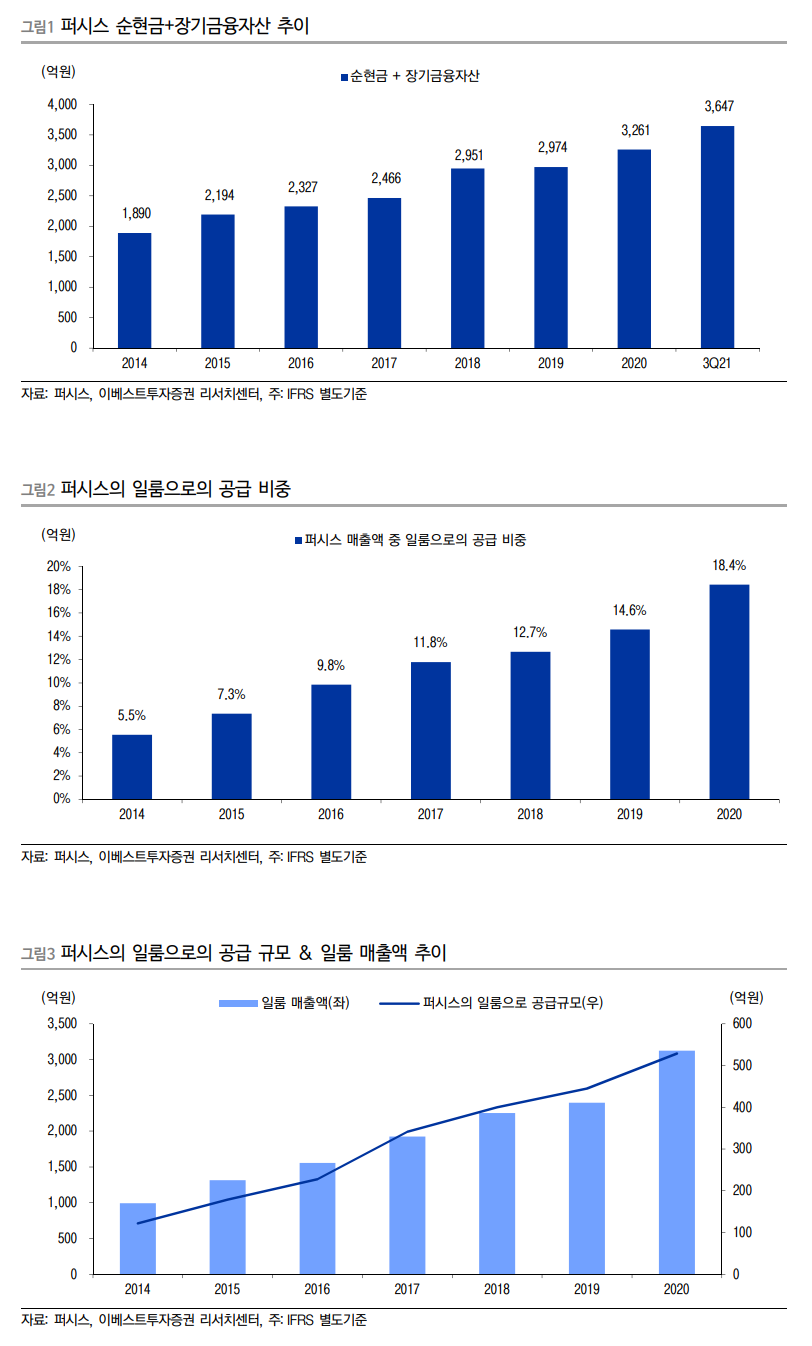

동사는 순현금 2,184억 원(3Q21 기준) + 장기금융자산 1,463억 원 + 투자부동산 434억 원 + 자사주가치 824억 원의 합산 4,905억 원을 보유하고 있다. 이를 주당가격으로 산출하면 42,655원으로 동사의 주가를 20% 상회하고 있다. 매년 안정적인 이익흐름이 유지되면서 순현금+장기금융자산이 증가하고 있다는 점을 고려[그림 1 참고]하면 현재 주가는 자산가치 대비 매우 저평가되어 있다고 판단된다

반응형

'주식과 경제' 카테고리의 다른 글

| SK이노베이션(096770) 단기 모멘텀과 중장기 성장성 동시 보유 (0) | 2022.03.04 |

|---|---|

| 에스원(012750) 이제 건물도 스마트하게 관리 (0) | 2022.03.04 |

| 효성첨단소재(298050) 탄소섬유 추가 증설 발표 (0) | 2022.03.03 |

| 디어유(376300) 2022도 탄탄대로 (0) | 2022.03.03 |

| 주린이를 위한 경제지표 해설 한국은행의 정책목표 - 韓 소비자물가 (0) | 2022.03.02 |