출처 : 하이투자증권 리포트

택배가격 인상 효과 본격화 되면서 올해 실적 턴어라운드 가시화 될 듯

지난해 4분기 동사는 K-IFRS 연결기준 매출액 7,017억 원(YoY +16.7%), 영업이익 251억 원(YoY +6.8%)의 실적을 기록하였다. 매출액의 경우 택배 물동량 증가 지속 및 물류사업 신규화주 유치 효과로 전년동기대비 증가하였으나, 영업이익은 인건비 증가 등으로 인하여 전년동기대비 소폭 증가하는데 그쳤다. 무엇보다 지난해 택배부문의 경우 분류지원 인력 투입 등 택배종사자 근로환경 개선을 위한 비용 등이 추가로 발생함에 따라 1분기부터 택배부문 영업이익이 -33억을 기록하면서 적자로 전환하였다. 수익성 회복을 위해서 전 고객사 대상으로 박스당 단가를 평균적으로 186원 인상하였는데, 고객사별 계약 조건이 달라 이러한 택배가격 인상이 본격적으로 실적에 반영되기까지 일정한 기간이 소요되었다. 이에 따라 지난해 택배부문 영업이익이 2분기 66억 원, 3분기 89억 원, 4분기 101억 원으로 분기를 거듭할수록 회복되는 모습을 보여 주었다. 한편, 올해 동사는 K-IFRS 연결기준 매출액 26,853억 원(YoY +7.2%), 영업이익 1,253억 원(YoY +26.1%)으로 실적 턴어라운드가 가시화 될 것으로 예상된다. 이는 택배부문에서 가격 인상 효과가 본격화 되면서 올해 실적 개선이 기대되기 때문이다. 택배 물동량 등이 지속적으로 증가되는 환경하에서 올해 전 고객사 대상으로 박스당 단가를 평균적으로 100원 인상을 추진할 뿐만 아니라 자동화 설비 투입 등으로 원가절감도 가시화 되고 있다. 이러한 택배가격 인상 효과와 더불어 원가 절감 등이 본격적으로 실적에 반영되면서 올해 실적 향상이 가속화 될 수 있을 것이다.

택배 Capa 확충 및 설비 자동화 등으로 향후 성장성 가시화 될 듯

오는 2023년 대전 Mega-Hub 물류센터가 구축되어 본격적으로 가동되면 지난해 기준 일평균 처리 가능 택배 물량이 188만 박스에서 2023년에는 288만 박스까지 확대될 것으로 예상된다. 이러한 대전 Mega-Hub 물류센터 구축 등으로 원가 절감 및 운영 효율화 등을 통해 택배서비스 차별화 등이 가능해지면서 동사는 2023년까지 택배 시장 점유율 20% 달성을 목표로 하고 있다.

올해 실적 턴어라운드 가속화가 동사 주가 상승 모멘텀으로 작용할 듯

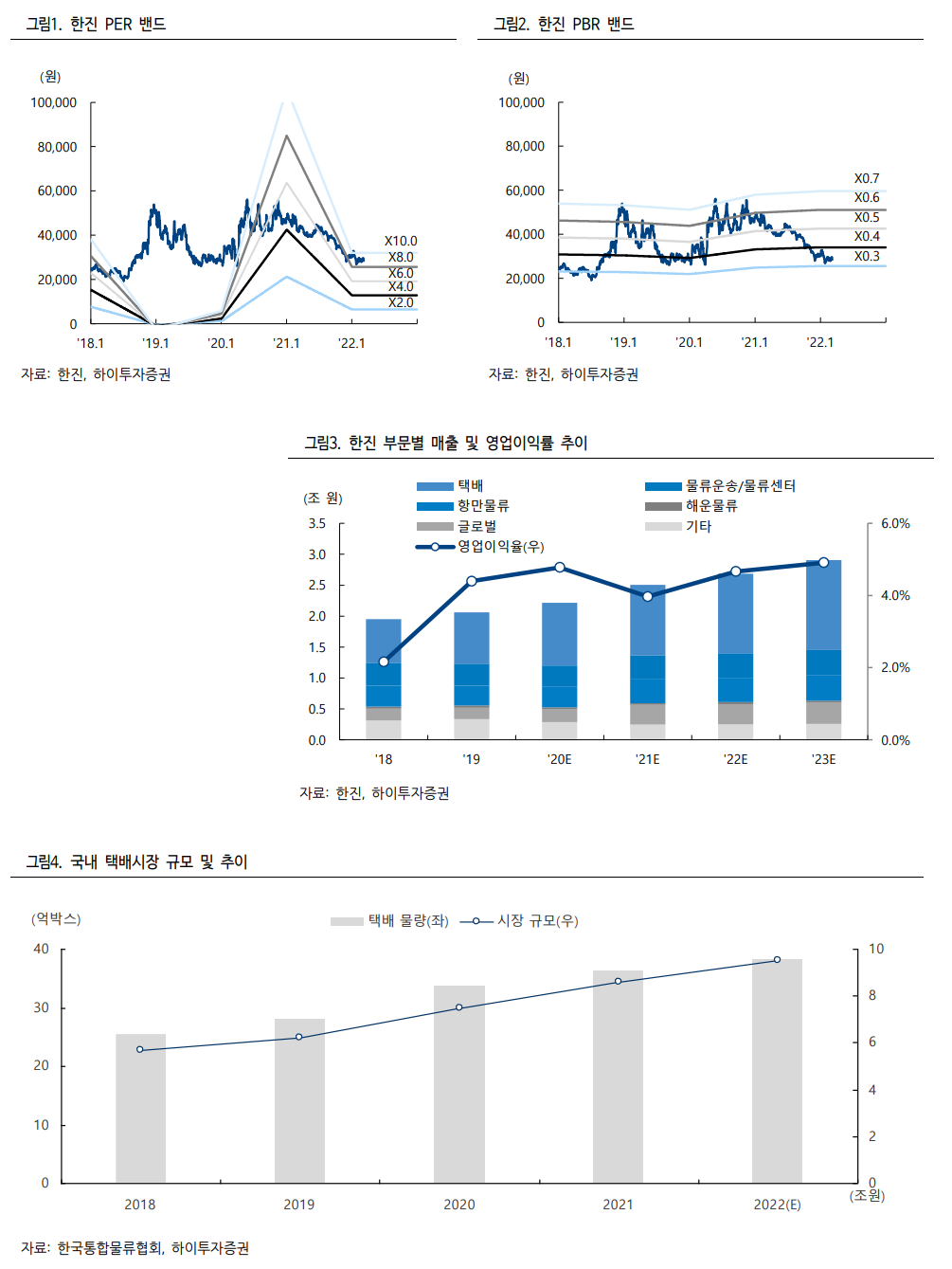

동사에 대하여 투자의견 매수에 목표주가를 40,000원으로 하향한다. 목표주가는 2022년 예상 BPS 85,142원에 Target PBR 0.48배(최근 3년 평균)를 적용하여 산출하였다. 현재 동사의 주가는 올해 예상 실적기준으로 PBR 0.3배에 거래되고 있어서 부진한 흐름이 지속되고 있다. 올해 택배가격 인상 효과 본격화로 실적 턴어라운드 가속화 되면서 동사 주가 상승 모멘텀으로 작용할 수 있을 것이다.

'주식과 경제' 카테고리의 다른 글

| 현대건설(000720) 팔방미인 건설주, 정권교체 수혜주 (0) | 2022.03.11 |

|---|---|

| 롯데정밀화학(004000) 성장, 안정, 수익을 모두 취할 수 있는 주식 (0) | 2022.03.11 |

| 셀트리온헬스케어(091990) 렉키로나 이슈 제외하면, 양호한 실적 (0) | 2022.03.10 |

| 나무가(190510) 체질 개선에도 여전히 저평가 (0) | 2022.03.10 |

| 에스에프에이(056190) 밸류에이션 리-레이팅이 마땅하다 (0) | 2022.03.09 |