출처 : 한화투자증권 리포트

보령제약의 1분기 실적은 2월부터 급증한 코로나19 확진자들로 관련 의약품의 매출 고성장이 예상됩니다. 2020년부터 시작한 특허만료 오리지널의약품 인수(LBA)전략의 성과는 2022년에도 이어질 전망입니다.

고성장이 기대되는 1분기

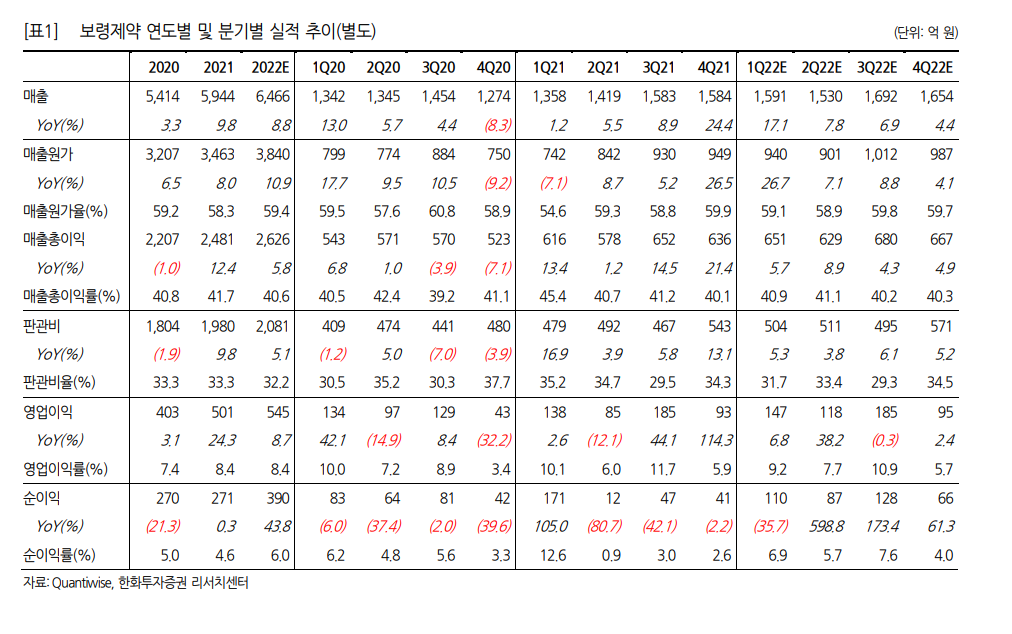

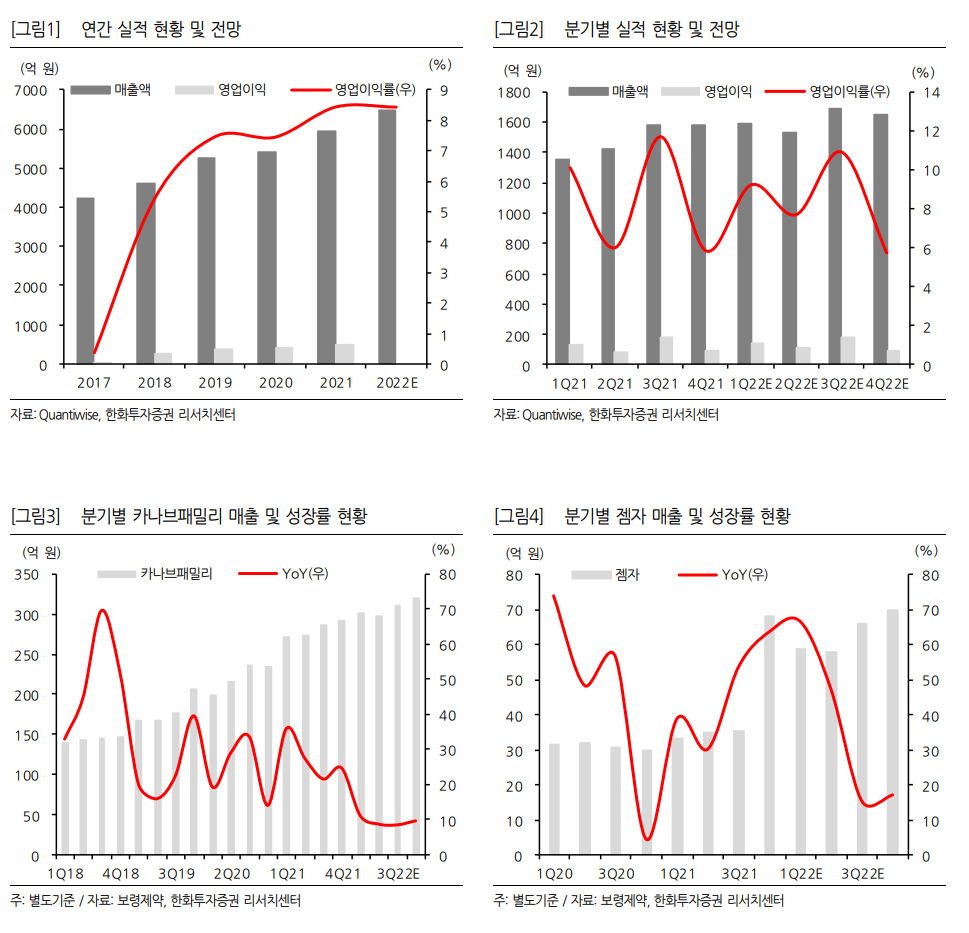

보령제약의 1분기 별도기준 매출액은 1,591억 원(YoY +17.1%)과 영업이익 147억 원(YoY +6.8%)을 달성할 전망이다. 코로나19 변이 바이러스 중 전파력이 기존 델타보다 2배 이상 높은 오미크론의 검출이 2월부터 국내 급증하면서 전문의약품과 일반의약품 매출이 확대된 것으로 판단된다. 화이자사의 ‘팍스로비드’는 정부가 지정한 한정된 환자군(60세 이상)에만 투여가 가능하고, 병용금지 성분이 많아 처방이 제한적이다. 동사가 가진 호흡기질환 치료제와 항생제 등이 코로나19 확 진자들에게 처방되어 전문의약품 매출액 상승을 견인했을 것으로 판단 된다. 일반의약품에서는 진해거담제 ‘용각산’을 비롯한 종합감기약 ‘콜 쓰리 시리즈’ 등의 높은 성장이 예상된다. 지난 3월에는 쿄와기린사의 호중구감소증 치료제 ‘그라신’과 ‘뉴라스타’ 공동판매 계약을 맺어, 항암제 시장에서 영향력을 더 확대하고 있다.

2022년에도 이어지는 LBA 전략 성과

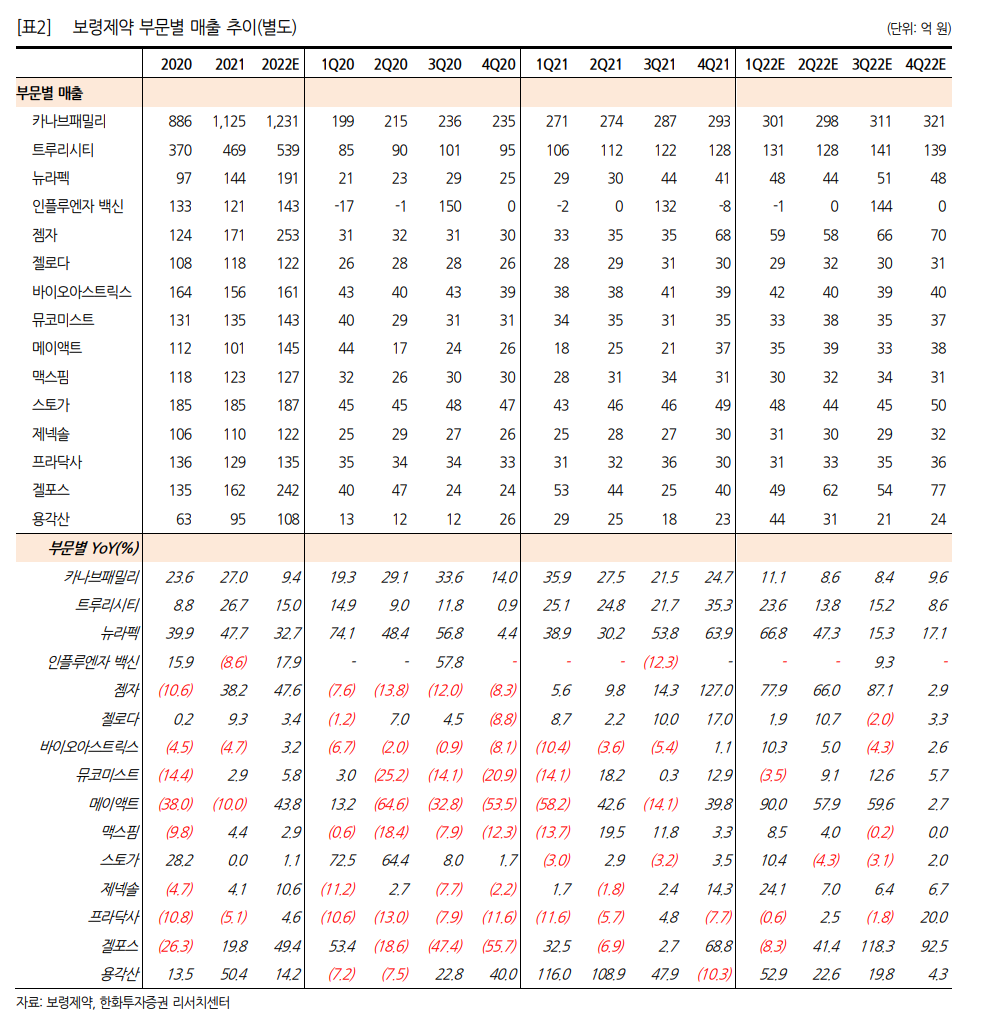

동사의 2022년 별도기준 실적은 매출액 6,466억 원(YoY +8.8%), 영업이익 545억 원(YoY 8.7%)을 전망한다. 2020년에 추진한 2건의 LBA(Legacy Brands Acquisition)전략의 성과가 작년에 이어 올해도 이어질 것으로 판단된다. LBA는 특허가 만료된 오리지널의약품을 인수하는 것으로 높은 브랜드 충성도에 기반, 일정 수준 이상의 매출 규모와 시장점유율 유지가 가능하다. 제네릭의약품 중심의 사업을 영위하는 국내제약사가 시장영향력을 확대할 수 있는 좋은 전략으로 동사는 ‘젬자’(항암제), ‘자이프렉사’(조현병) 2개 품목을 인수했다. 지난 3월에 허가 받은 고혈압 3제 복합제 ‘듀카브플러스’는 하반기부터 본격 출시될 전망으로 100억 원 이상의 매출이 기대된다. 국내 고혈압 3제 복합제 시장은 약 900억 원으로 출시 첫해부터 10% 이상의 M/S가 예상된다.

투자의견 ‘BUY’유지, 목표주가 17,000원으로 유지

동사에 대한 투자의견 ‘BUY’와 목표주가 17,000원을 유지한다

'주식과 경제' 카테고리의 다른 글

| 항공, 방위산업 Weekly (0) | 2022.04.11 |

|---|---|

| 현대건설(000720) 아직도 뜨겁다 (0) | 2022.04.11 |

| 중국 주식 - 2분기 중국의 금리 인하를 기대하는 이유 (0) | 2022.04.08 |

| 3월 FOMC 의사록 : 25bp 인상에 그쳤지만 QT 준비는 끝나있었다 (0) | 2022.04.07 |

| 텔코웨어(078000) 2022년 회복의 시기 (0) | 2022.04.07 |