출처 : 한양증권 리포트

RFS/RPS 강화로 인한 수혜 예상

전세계적으로 탄소중립 정책 등 환경 규제가 확대되면서 RFS(신재생에너지 연료 혼합 의무화 제도) 및 RPS(신재생에너지 공급 의무화 제도) 또한 강화되는 추세이다. 현재 3.5%인 RFS는 ‘30년까지 5%로 상향 예정이었으나, 최근 8%까지 추가 상향 목표를 발표하며 추후 RFS 비율 상승은 더욱 가속화될 것으로 전망된다. 현재까지도 RFS 상승에 따른 바이오디젤 수요 증가와 이를 통한 실적 견인이 이어졌다. 추후 RFS 비율 상승이 가속화되며 수요는 더욱 가팔라질 것 으로 예상, 대표적인 바이오연료 기업인 동사가 수혜받기 충분한 때다. 바이오중유 부문도 같은 상황이다. IMO2020이 발표되면서 원양항로용 선박들의 유황배출가스를 기존 3.5%에서 0.5%로 제한하는 규제가 도입되었다. 황 함량을 줄이려면 바이오중유를 사용해야 하기 때문에 이로 인한 선박향 바이오중유 수요 또한 지속적으로 증가할 전망이다. 중장기적으로는 하이브리드 항공기 진출에 따른 항공기용 바이오연료 공급도 기대해 볼 수 있겠다.

CPO(Crude Palm Oil) 가격 상승으로 팜 플랜테이션 사업도 순항

동사는 인도네시아의 팜 농장을 인수, 팜 열매를 통해 생산되는 CPO를 판매하고 있다. 만 헥타르가 넘는 부지를 보유하고 있으며 ‘17년부터 매출이 인식되었다. 현재 CPO 가격은 톤당 약 1,200달러로, 코로나19로 인해 하락했던 가격을 회복하고도 큰 폭으로 상승했다. 이는 ‘20년 대비 회복한 글로벌 경제와 지속적으로 강화되고 있는 신재생에너지 확대 정책으로 인해 바이오디젤의 원료인 CPO의 수요가 증가했기 때문인 것으로 보인다. 수급 및 대체원료의 상황에 따라 가격의 등락이 존재는 하겠으나 장기적으로 바이오연료의 원료로서 그 수요가 우상향 기조를 유지할 것이라고 판단, 현재 가격 수준 또한 이어질 수 있을 것으로 보인다.

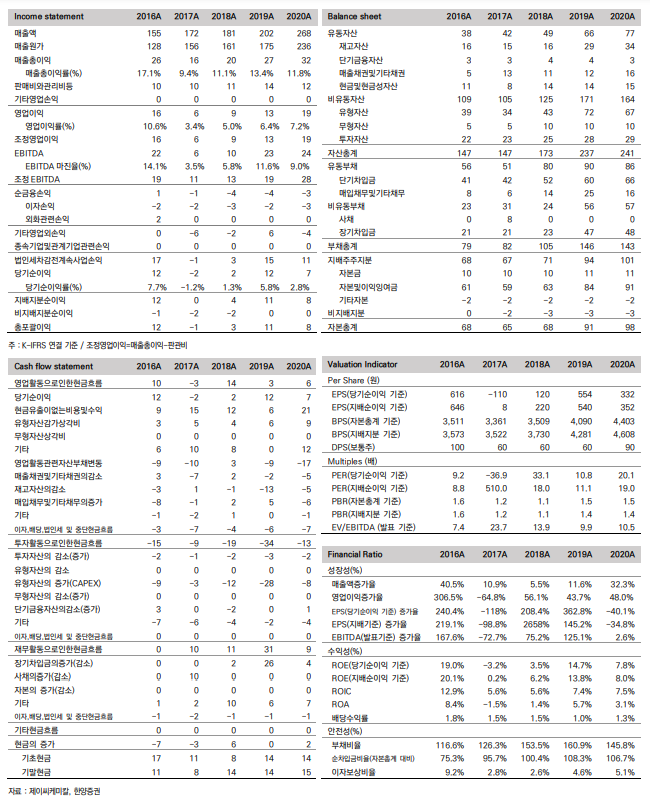

여전한 저평가 기업, ‘21년 매출액 3,890억 원, 영업이익 395억 원 전망

‘21년 동사의 매출액은 3,890억 원(+45.3% yoy), 영업이익은 395억 원(+109.9% yoy)을 기록 할 것으로 전망된다. 신재생에너지 확장 정책 및 수요 증가에 따른 매출 증가와 영업레버리지 발생으로 인한 이익률 개선이 기대되기 때문이다. RFS 0.5% 상승분이 하반기에 반영되기 시작했다는 사실도 유의미하다. 이에 반해 동사의 P/E는 ‘21년 3분기 기준 6~7배 수준에 불과, 타 신재생에너지/연료 기업 대비 현저히 낮은 수준이다. 특히 SK케미칼의 바이오에너지 사업부문이 한앤컴퍼니 매각 당시 3,800억 원으로 평가된 것과 비교하면 1,850억 원 수준인 동사의 시가 총액은 여전히 상승여력이 충분한 것으로 보인다. 당시 SK케미칼의 바이오디젤 생산능력이 동사의 1.6배였다는 점을 감안해도 마찬가지다. 거기에 ESG 이슈에 대면한 산업/기업들의 방향성을 고려한다면 추가적인 업사이드도 기대해 볼 만하다.

'주식과 경제' 카테고리의 다른 글

| 해성디에스(195870) 우려는 있으나 내년에도 성장 지속 예상 (0) | 2021.12.10 |

|---|---|

| 이엔코퍼레이션(066980) 수처리 플랫폼 구축을 통한 밸류체인 강화 (0) | 2021.12.10 |

| LG이노텍(011070) 화려한 피날레 (0) | 2021.12.09 |

| 서진시스템(178320) Quantity & Quality Growth (0) | 2021.12.09 |

| 롯데렌탈(089860) 3Q21 NDR 후기 (0) | 2021.12.09 |