안녕하세요. 오늘은 LG디스플레이에 대해 알아보겠습니다.

먼저 LG디스플레이는

10.28일 종가 기준 시가총액 7조 659억 원으로 코스피 53위에 위치해있는 디스플레이패널회사 중 하나입니다.

오늘의 게시물은 키움증권의 리포트를 참고했습니다.

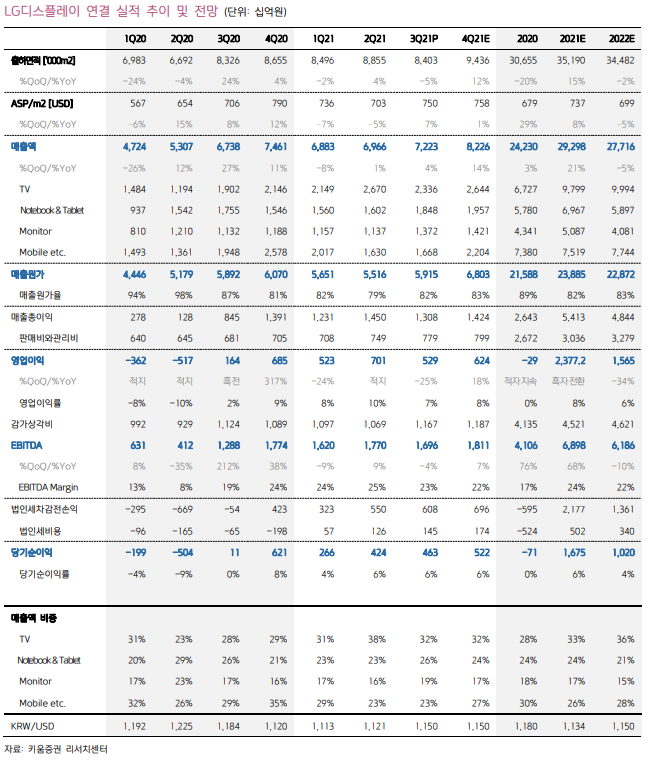

3Q21 영업이익 5,289억 원, 예상치 하회

3Q21 연결 실적은 매출액 7.2조 원(+4% QoQ, +7%YoY), 영업이익 5,289억 원(-25%QoQ, +222%YoY)으로, 당사 예상치 및 시장 컨센서스를 모두 크게 하회했다. LCD TV 패널 출하량과 가격이 예상 대비 부진했고, 광저우 WOLED 신규 라인 가동이 착수되며 감가상각비가 전 분기 대비 약 1,000억 원 증가한 점도 영업이익률 감소(-3%p QoQ)에 영향을 주었다. IT 패널은 일부 부품의 수급 문제로 인해 4분기로 출하가 지연되었음에도 매출액 비중이 45%까지 확대되며 견조한 실적을 이어갔다. 한편 3Q21 Ebitda 마진율은 23.5%로, 4개 분기 연속 20% 이상을 유지하고 있다.

4Q21 영업이익 6,242억 원, 기대치 부합 예상

4Q21 연결 실적은 매출액 8.2조 원(+14%QoQ, +10%YoY), 영업이익 6,242억 원(+18% QoQ, -9%YoY)으로, 기대치에 부합할 전망이다. 출하 면적(m2)은 IT 패널의 수요 호조, WOLED 신규 라인 가동 효과, POLED 계절적 성수기 효과가 모두 맞물리며 +12%QoQ 증가할 것으로 예상된다. 면적당 판가(ASP/m2)는 LCD TV 패널 가격의 하락폭은 확대되고 있으나 IT 패널의 가격은 견조하게 유지되고 있고, 상대적으로 판가가 높은 OLED 패널의 믹스 개선 효과가 더해지며 +1%QoQ 상승할 것으로 판단된다. 이를 반영한 제품별 매출액은 TV 2.6조 원(+13%QoQ), IT 3.4조 원(+5%QoQ), 모바일 2.2조 원(+32%QoQ)으로 전망한다.

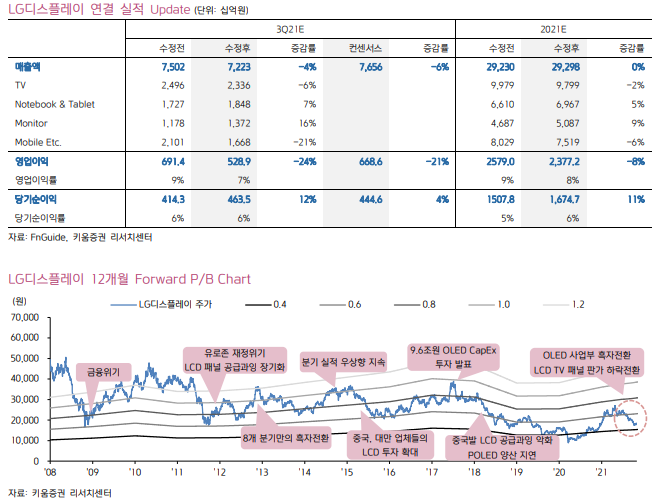

12MF P/B 0.48배 수준. OLED 사업부의 신규 모멘텀 기대

변경된 실적 전망치 및 Target PBR(0.61x)을 반영하여 목표주가를 24,000원으로 하향하고, 투자의견 BUY를 유지한다. 현재 주가는 12개월 Forward P/B 0.48배 수준으로, LCD TV Capa 축소와 OLED 사업부 확대를 통한 체질 개선이 이루어졌음에도 불구하고, 과거 5년 평군인 0.61배를 하회하고 있다. LCD 업황의 다운사이클이 당분간 이어질 것으로 예상되는 바, LG디스플레이의 주가는 OLED 사업부의 새로운 모멘텀과 함께 반등 가능할 것으로 판단된다. 특히 동사는 OLED 사업부의 고객사 및 제품 포트폴리오 다변화를 추진하고 있는 것으로 파악되며, 가시화될 시 OLED 사업부의 재평가가 가능할 전망이다.

'주식과 경제' 카테고리의 다른 글

| 녹십자(006280) 기대감은 지연되었지만, 기존사업 성장으로 위안 (0) | 2021.11.02 |

|---|---|

| 현대중공업지주(267250) 1년 후 달라져 있을 것 (0) | 2021.10.29 |

| LG생활건강(051900) 후의 흔들림 (0) | 2021.10.27 |

| 하나금융지주(086790) 경상 이익 체력 재차 레벨 업 (0) | 2021.10.25 |

| KB금융(105560) 연간 4조 원 중후반의 이익 체력 확인 (0) | 2021.10.24 |