출처: 유안타증권

투자의견 BUY, 목표주가 11만원으로 커버리지 개시

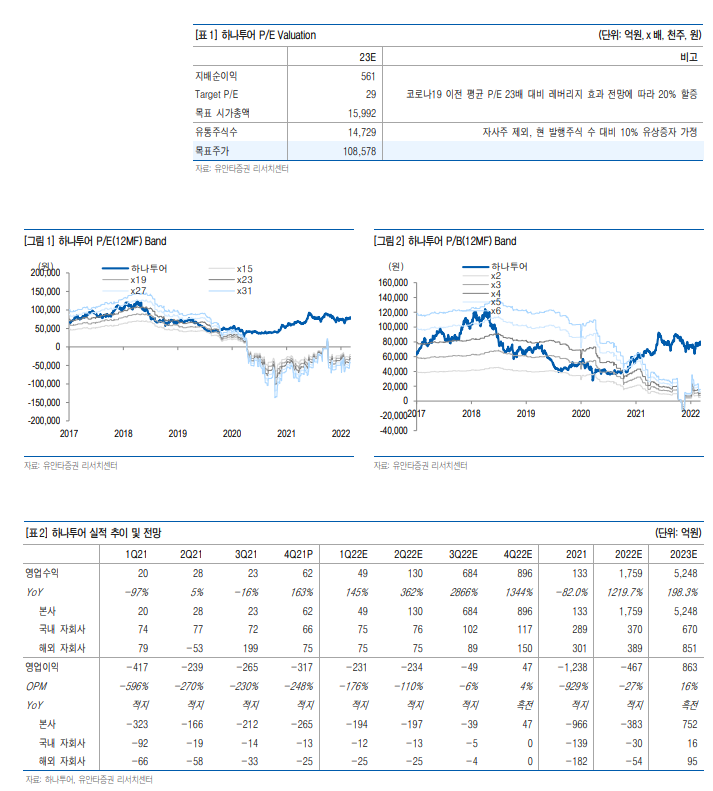

하나투어에 대해 투자의견 BUY, 목표주가 11만원으로 커버리지를 개시한다. 레저업종 당사 Top Pick 의견을 제시한다. P, Q, C의 관점에서 가장 레버리지가 강할 것으로 전망되기 때문 이다. 목표주가는 23년 지배순이익 561억원에 Target P/E 29배를 적용하여 산출하였다. Target P/E는 코로나19 이전 평균 P/E 23배에 20%를 할증한 것이며, 유상증자 가능성을 염 두하여, 10%의 희석을 가정하였다.

높아지는 여행 욕구, 리오프닝 초기 공급 부족 전망

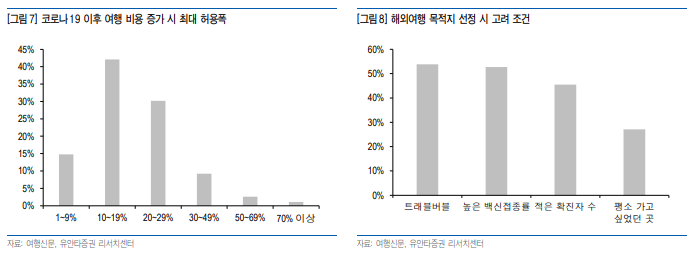

전 세계적으로 엔데믹에 대한 기대감이 높아지고 있다. 지난 3년 간 억눌린 해외 여행 수요는 빠르게 증가할 것이다. 최근 국내에서의 확산세가 전세계에서 가장 빠르다는 점이 해외 여행 을 꺼렸던 주요 원인인 코로나19 감염에 대한 우려를 오히려 낮춰줄 것으로 기대한다. 초기 해외 여행의 가격은 보복 심리와 함께 일부 선진국으로 쏠리는 전 세계적 여행 수요에 따른 공급 부족 현상으로 코로나19 이전보다 높아질 것으로 기대한다. P, Q에 대한 전망 모두 긍정 적인 것이다.

리오프닝 시, 레버리지가 가장 큰 기업

글로벌 리오프닝 시, 동사의 영업 레버리지 효과가 레저 업종 중 가장 큰 기업이 될 것으로 전망한다. 코로나19 기간을 겪는 동안 고강도 구조조정을 단행했기 때문이다. 동사는 에스엠 면세점, Star Shop 등을 포함하여 지금까지 17개의 자회사를 청산하는 작업을 진행했다. 향 후에는 호텔업에 대한 정리 가능성도 높다고 판단한다. 이를 통해 연간 100억원 가량 적자를 보전할 수 있을 전망이다. 뿐만 아니라 코로나19 이전 대비해서 인력 수를 50% 이상 감축하 였다. 인력 감축의 효과는 연간 500억원 수준일 것으로 전망된다. 인력 효율화에도 조직 효율 화, IT 인프라 투자 등으로 코로나19 이전 수준의 영업에 대응하는 것은 크게 무리가 없을 것 으로 전망된다.

'주식과 경제' 카테고리의 다른 글

| 맥스트 (377030) 현실 같은 메타버스 ‘틀뢴’ 런칭 예정 (0) | 2022.03.16 |

|---|---|

| 강원랜드 (035250) Las Vegas 사례가 가장 부합하는 회사 (0) | 2022.03.16 |

| 교촌에프앤비(339770) 안정적 실적 성장 + 신 사업 효과 기대 (0) | 2022.03.16 |

| 하이브(352820) BTS, 군대 다녀온거나 다름 없는 2년 6개월만의 콘서트 (0) | 2022.03.16 |

| 매커스(093520) 비메모리 반도체 성장과 동행 (0) | 2022.03.15 |