출처 : 이베스트투자증권 리포트

4Q21 Preview: 영업이익 컨센서스 대비 +27% 상회 전망

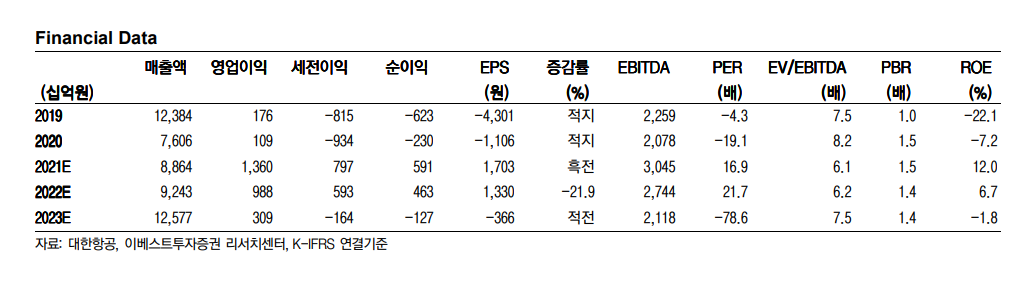

4Q21 매출액 2 조 7,553억원(YoY +44%), 영업이익 6,443억원(YoY +451%, OPM 23.4%) 예상한다. 컨센서스 대비 매출액은 부합, 영업이익은 +27% 상회를 전망한다. 화물운임 상승 덕분에 영업이익률 20%를 상회할 것으로 보인다. 화물 Yield 추이는 603원(3Q21) → 770원(4Q21E) 상승을 전망한다. 화물 호황 배경에는 ① 계절적으로 4분기는 항공화물 성수기 ② 코로나 이후에 여객기 운항이 제한되면서 벨리카고(Belly Cargo) 공급이 제한되었으며 ③ 컨테이너 운임 상승으로 해상물류 수요가 항공으로 전이되고 있기 때문이다. 코로나가 길어지면 길어질수록 오히려 대한항공은 좋다.

왜 주가는 힘을 못 받을까?

역대급 실적에도 불구하고 대한항공 주가는 힘을 못 받고 있다. 대한항공-아시아나 기업결합이 주가에 영향을 주는 것으로 보인다. 통합항공사가 독점하는 노선이 LCC 에게 배분되면서 수익성이 악화될 수 있다는 가능성이다. 그러나 아직 나머지 필수신고국가(미국, 유럽, 일본, 중국)의 승인까지 시간이 남아있다. 당장 1년이내의 실적에 영향을 미치는 변수는 아니라고 판단한다.

Valuation

기업결합 불확실성 때문에 주가는 저평가 영역에 머물러 있다. 22년 EV/EBITDA 기준으로 6.2배에 거래되고 있다. 지난 3 년간 6.0~10.8배에 거래가 되었던 것을 생각하면 Valuation 매력도가 높다고 판단한다. 화물운임 상승과 Valuation 매력을 근거로 운송업종 내에서 Top-pick 을 유지한다.

'주식과 경제' 카테고리의 다른 글

| 진에어(272450) 국제여객 회복 지연, 목표주가 하향 (0) | 2022.01.16 |

|---|---|

| 아시아나항공(020560) 화물운임 상승에도 아쉬운 실적 (0) | 2022.01.16 |

| 풍산(103140) 구리, 진짜 Cycle이 온다! (0) | 2022.01.15 |

| 차백신연구소(261780) 이제는 합성항원 백신의 시대가 온다. (0) | 2022.01.15 |

| 삼성전기(009150) 긍/부정 지표의 혼재 (0) | 2022.01.15 |