출처 : 이베스트투자증권 리포트

4Q21 Preview

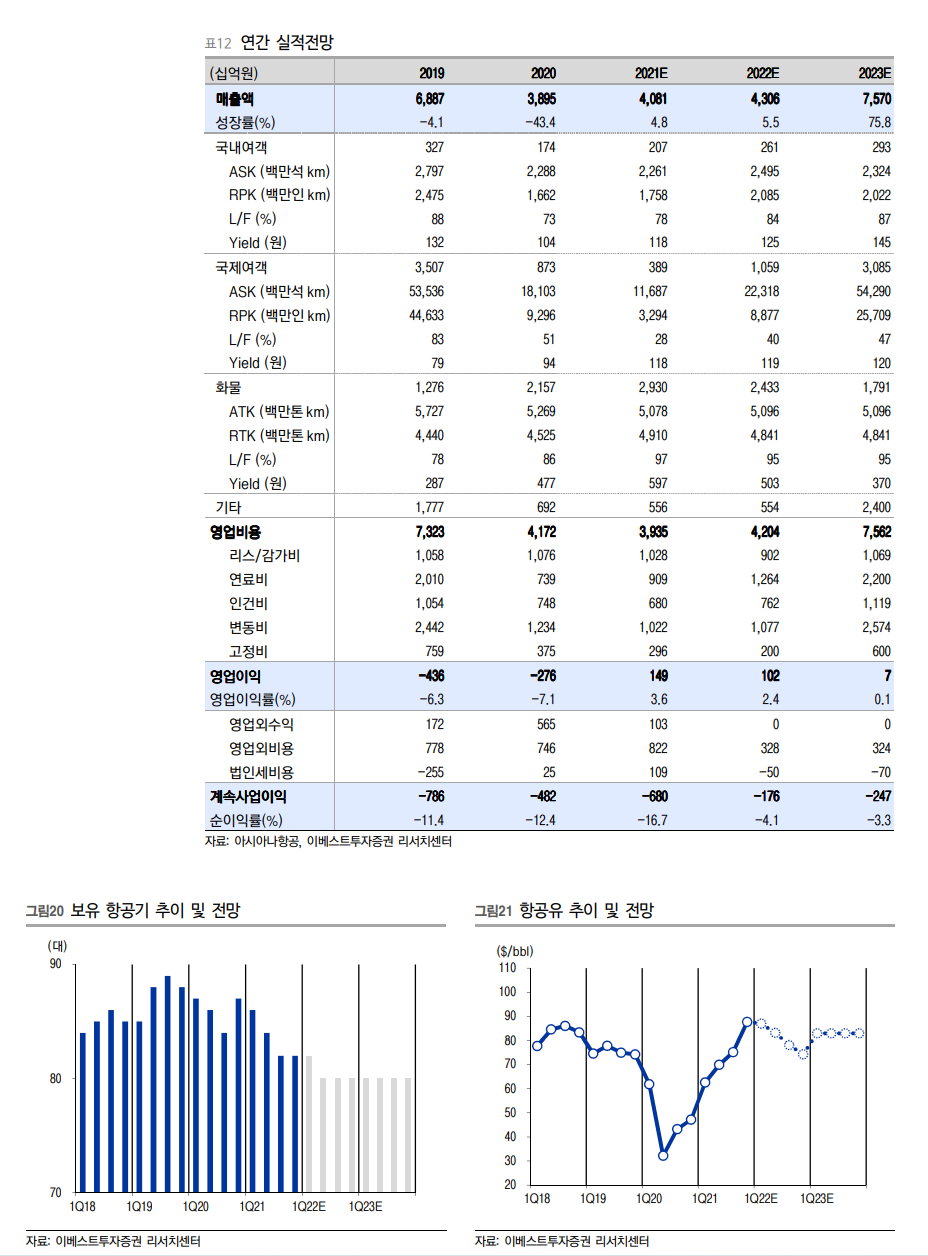

4Q21 매출액 1 조 1,826억원(YoY +30%), 영업이익 1,752억원(YoY 흑자전환, OPM 14.8%) 전망한다. 기존 추정치대비 매출액은 +17% 상향, 영업이익은 - 13억원(기존추정치)에서 상향조정 했다. 추정치를 상향한 이유는 화물운임 Yield를 550 원(기존) → 710원(신규) 변경했기 때문이다. 대한항공과 마찬가지로 화물운임 상승으로 호실적이 기대된다.

화물운임 상승에도 OPM 개선은 제한적이었음

동일한 화물운임 상승에도 불구하고 FSC 간 영업이익률 차이는 벌어질 것으로 전망한다. 2021년 대한항공 영업이익률은 15.3% vs. 아시아나항공은 3.6%를 전망한다. 이 차이는 항공사별로 운임상승에 대처하는 방식이 다르기 때문이다. 대한항공 2021년 ATK는 12,363 백만톤km(YoY +15%) 운임상승에 발맞춰 화물기 공급을 늘렸다. 반대로 아시아나항공 2021 년 ATK는 5,078 백만톤 km(YoY - 3.6%)로 오히려 화물기 공급이 줄어든 반면 L/F 97% 달성하면서 효율성을 중시했다. 결과적으로 운임상승이 장기화되면서 대한항공이 더 탄력적으로 수혜를 받았다.

Valuation

투자의견을 기존 매수에서 보유로 하향한다. 화물운임 상승에도 22년 실적개선 폭은 대한항공 대비해서 낮을 것으로 예상하기 때문이다. EV/EBITDA 9.7배(22년 기준)에 거래되고 있다. 이는 과거 3년 EV/EBITDA 변동폭인 6.8 ~ 14.4 대비해서 상단에 있는 주가 수준이다. 주가상승여력이 떨어진다 판단하여 투자의견 및 목표주가를 하향했다.

'주식과 경제' 카테고리의 다른 글

| 제주항공(089590) 여전히 국제여객 부분은 회복은 멀리 있다 (0) | 2022.01.16 |

|---|---|

| 진에어(272450) 국제여객 회복 지연, 목표주가 하향 (0) | 2022.01.16 |

| 대한항공 (003490) 오히려 좋아 (0) | 2022.01.16 |

| 풍산(103140) 구리, 진짜 Cycle이 온다! (0) | 2022.01.15 |

| 차백신연구소(261780) 이제는 합성항원 백신의 시대가 온다. (0) | 2022.01.15 |