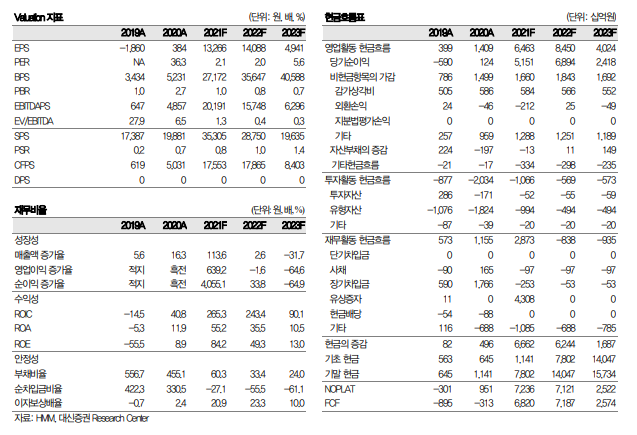

출처: 대신증권

투자의견 매수, 목표주가 36,000원으로 하향

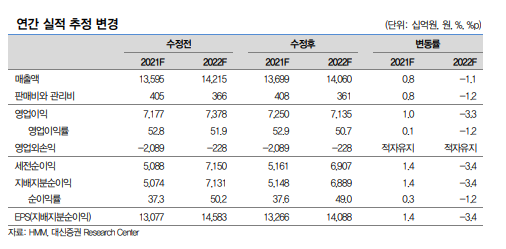

- 목표주가 하향은 2022년 하반기 컨테이너 시황의 Down cycle 진입 가능성 을 반영하여 Target PBR Multiple

을 1.3x에서 1.0배로 하향 적용했기 때문

- 2022년 상반기까지 물류 병목현상 지속으로 견조한 시황 및 이익 흐름을 전망하지만, 2022년 하반기부터 병목

현상 완화와 2023년~24년 인도 예정 신조 선박의 증가로 업황 Down cycle 진입 가능성이 높아 적용 Multiple

하향

- HMM의 주가는 업황 Peak-out 가능성을 2021년 상반기말부터 반영하여 추 가적인 조정 가능성은 크지 않으나,

2022년 상반기 매각 이슈가 본격화되기 까지는 상승여력도 제한적인 박스권 흐름을 연출할 가능성이 높다고

판단

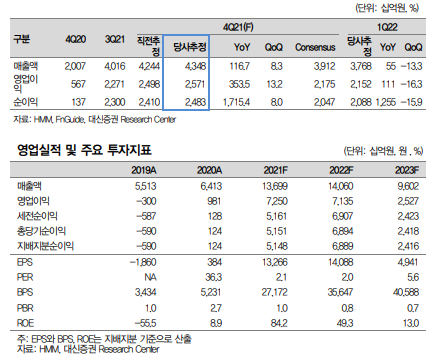

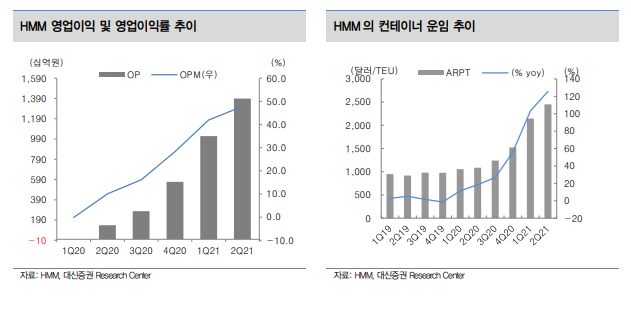

- 2021년 4분기 영업이익은 2조 5,713억원으로 시장 컨센서스를 18% 상회할 것으로 추정하며, 이는 창사이래

최대 분기 실적으로 기록될 전망

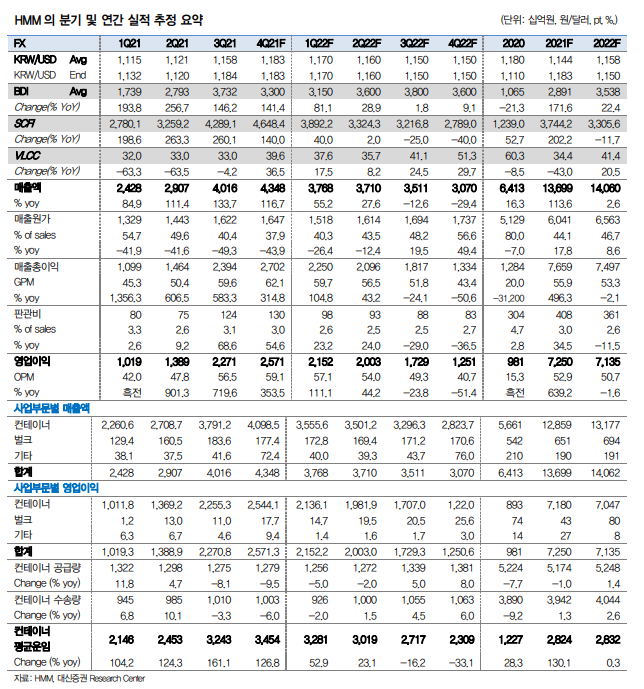

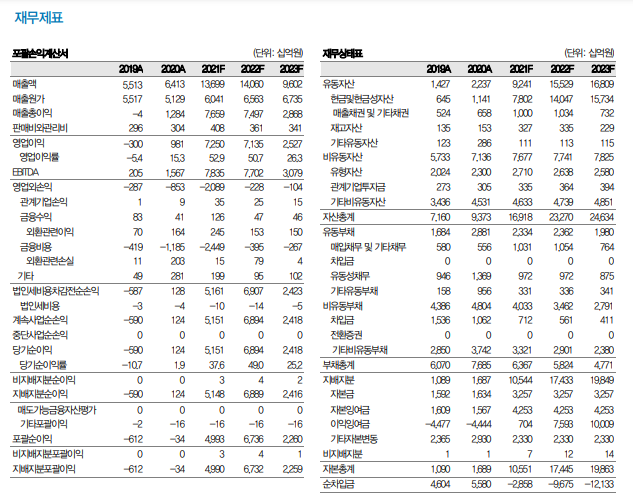

- 4분기 평균 SCFI는 12월 24일까지 4,664.3pt(+8.7% qoq, +140.8% yoy)로 Historical new high를 경신

하고 있음

- 미국 바이든 대통령의 물류병목현상 완화 조치에도 불구하고 항만체선 지속 으로 컨테이너 운임은 비수기에도

견조한 흐름 이어지고 있음

- Spot rate의 고공행진으로 2022년 SC운임은 선사들에게 유리한 방향으로 협상 진행 예상하며, 2022년에도

컨테이너선사들의 실적은 견조할 전망 - 2020년말 4.4조원에 달했던 결손금 해소로 2021년 연말 배당 가능성

존재

2021년 4분기 영업이익 2.57조원으로 시장 기대치 상회 전망

- 2021 4분기 HMM의 실적은 매출액 4조 3,482억원, 영업이익 2조 5,713억 원, 지배주주순이익 2조 4,833억

원으로 사상최대이익 시현 예상

'주식과 경제' 카테고리의 다른 글

| 이스트소프트(047560) AI 신사업 개화(開花)의 시기 (0) | 2021.12.29 |

|---|---|

| 인텔리안테크(189300) 이미 전성기는 시작됐다 (0) | 2021.12.28 |

| LG디스플레이 (034220) 4분기 증익 기대 (0) | 2021.12.28 |

| 음식료 - F&B Morning Talk (0) | 2021.12.27 |

| 바이젠셀(308080) 앞으로가 기대되는세포치료제 기업 (0) | 2021.12.27 |