출처 : 키움증권 리포트

전일 장 마감 후, J&J와 백신 위탁 생산 논의 중단 소식이 전해졌습니다만, 동사의 주가는 CMO 소식 지연으로 연초 대비 -51% 하락하였으며 지난해 CEPI 보도 이전 주가 수준으로 회귀하였습니다. CMO 가치를 제외한다하도 4분기 전년동기 대비 영업 흑자전환 예상, 면역글로불린 제제 Alyglo의 FDA 승인(내년 2월), 헌터라제 중국 진출로 매출 확대 등 본업 개선을 기대해 볼 수 있습니다.

CMO 집착을 버리자

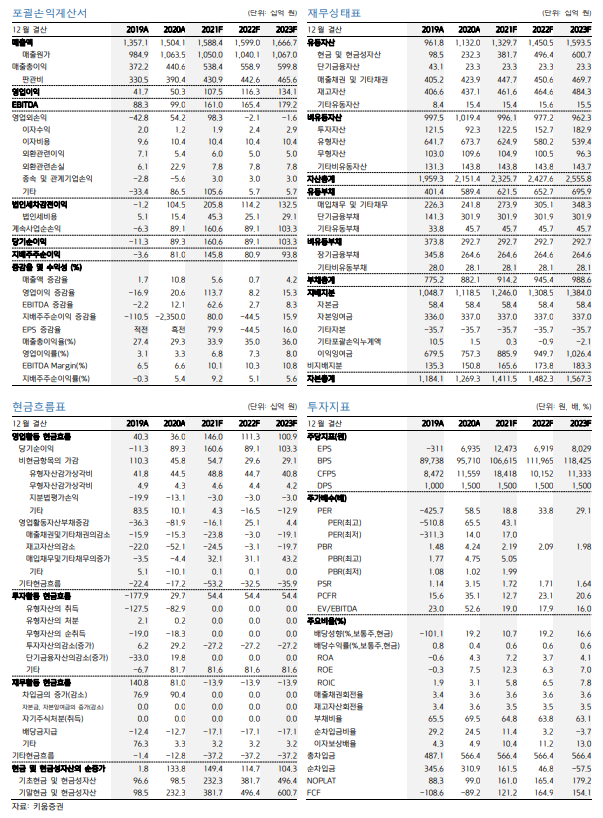

전일(9일) J&J와 백신 위탁 생산에 대한 논의 중단 공시를 하였다. 이 외에 CEPI와의 백신 CMO 본 계약 소식 또한 지연되면서, 주가는 연초 대비 -51% 하락하였다. 지난해 CEPI 보도(’20.10.21) 이전 주가 수준으로 회귀하였다. 여전히 백신 불평등 심화 및 저개발 국가에 백신 보급률 및 CEPI 이행률 등을 감안하면 CEPI와의 백신 CMO 본 계약 가능성 있다고 판단되나, 생산 기간과 실적 추정 산정이 어려우며 생산 지속성 유무 등의 불확실성을 감안하여 보수적으로 CMO 가치를 제외하였다. 주가 또한 CMO 본계약 지연의 실망감이 지속 반영되면서 CEPI 보도 이전 주가로 회귀한 만큼 이제는 본업으로 시선을 돌릴 필요가 있고, CMO는 반영이 되면 추가 실적 개선이 되는 긍정 요소로 볼 수 있다.

‘22년 IVIG-SN 승인 기대 및 헌터라제 매출 증가

정맥주사용 10% 면역글로불린 제제 Alyglo(GC5107) 품목허가 신청서(BLA) 가 지난 2/26일 제출되었고, FDA 공장 실사를 마쳤다. 전문의약품 허가 신청 자 비용부담법(PDUFA)에 따라 내년 2/25일 허가 유무를 확인할 수 있을 것으로 예상한다. 면역글로불린 미국 시장 규모는 $6.3bn으로 추정되며, 동사는 6%의 점유율을 달성할 수 있을 것으로 추측된다.

*참고, Grifols 점유율 31%, Takeda 28%, CSL 21%, Octapharma 14%, BPL 4%. 동사는 Octapharma와 BPL 점유율 사이로 예상되며, 보수적으로 추정.

지난 9월 헌터증후군 치료제 헌터라제 중국 허가 획득하여, 중국향 매출 증가가 기대된다. 헌터라제 올해 3분기 누적 수출 322억 원(YoY +148%)로 중국향 본격 진출 전임에도 러시아 등으로 수출 지역 확대되며 매출 증가하였다. 이 밖에도 올해 4분기에는 북반구 독감 백신 매출 인식, 모더나 유통 물량 반영 등으로 매출액 4,529억 원(YoY +8.7%), 영업이익 199억 원(YoY 흑전)이 예상된다. ‘18년부터 지속적으로 4분기 영업적자였던 점을 감안하면 이번 4분기 흑자전환은 호실적의 의미도 있을 것으로 보인다.

투자의견 Buy, 목표주가 29만원 하향

실적 기간 조정 및 상위 제약사 평균 EV/EBITDA 타겟 밸류에이션 하락(20배 →17배), CMO 가치(약 1.5조 원) 제외하였으나, IVIG-SN 변경된 타겟 시장 등을 반영하여 가치 상향(6,146억 원→9,624억 원)반영하여 동사에 대한 목표주가 를 29만원으로 하향한다.

'주식과 경제' 카테고리의 다른 글

| 차이나 위클리 - 중국 빅테크, 이제는 싸다고 말해도 될 시기 (0) | 2021.12.10 |

|---|---|

| 녹십자(006280) 낮아지는 CMO 기대감 (0) | 2021.12.10 |

| 해성디에스(195870) 우려는 있으나 내년에도 성장 지속 예상 (0) | 2021.12.10 |

| 이엔코퍼레이션(066980) 수처리 플랫폼 구축을 통한 밸류체인 강화 (0) | 2021.12.10 |

| 제이씨케미칼(137950) 환경 규제 확대에 따른 저평가 수혜주 (0) | 2021.12.10 |