Review: 내수주 강세 vs. 성장주 부진

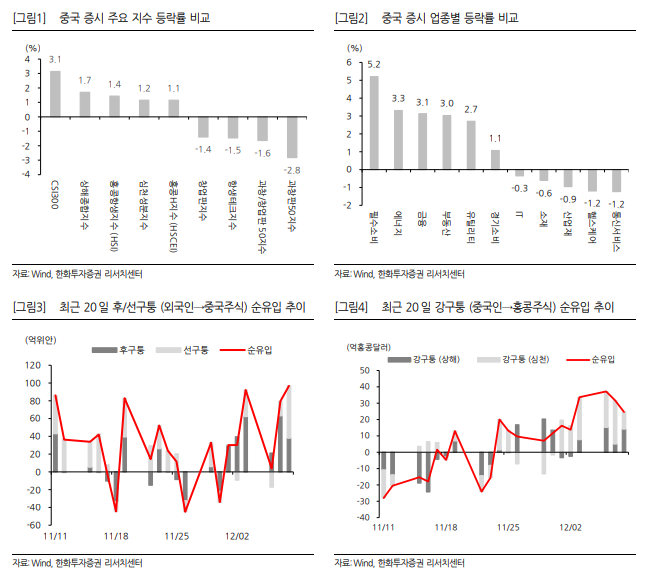

중국 내수를 대표하는 CSI300이 전주대비 3.1% 오르면서 가장 큰 상승폭을 기록했다. 과창판50 (-2.8%)/창업판지수 (-1.4%)등 성장주는 부진했는데, 중국 대표 배터리기업인 CATL (300750 SZ) 주가 하락 영향이 컸다. 글로벌 최대 중국주식 펀드인 ‘알리안츠 신주A펀드’에서 CATL 비중을 큰 폭으로 줄였기 때문이다 (-18.6%). CATL 주가 고점 논란이 일고 있는 가운데, 대표 펀드 내 비중 축소가 진행되면서, CATL 주가는 12/6~12/7 연속 4%대 하락했다

Issue: 중국 빅테크, 이제는 싸다고 말해도 될 시기

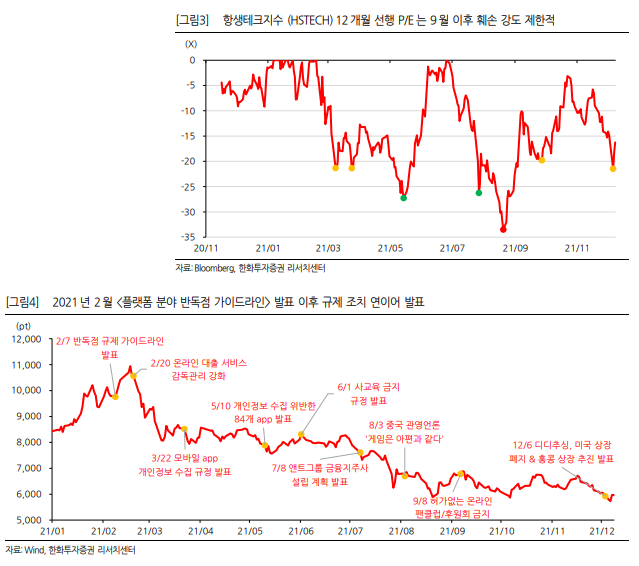

항생테크지수 12개월 선행 P/E의 고점대비 하락폭 (3개월 MDD)은 9월 이후로 안정화되고 있다. 규제 정점 도달 인식이 형성되면서, 규제로 인한 밸류에이션 훼손 강도가 약해졌다는 판단이다. 앞으로 정책의 미세조정은 지속될 수 있지만 Crack Down의 재현 가능성은 크지 않을 전망이다. 규제의 원년이었던 2021년을 지나 내년부터는 모니터링 단계로 진입할 것이다. 주로 벌금, 웨탄 (면담) 등 형식으로 시장에 소식이 전해지겠지만 시장 영향은 제한적일 것으로 보인다.

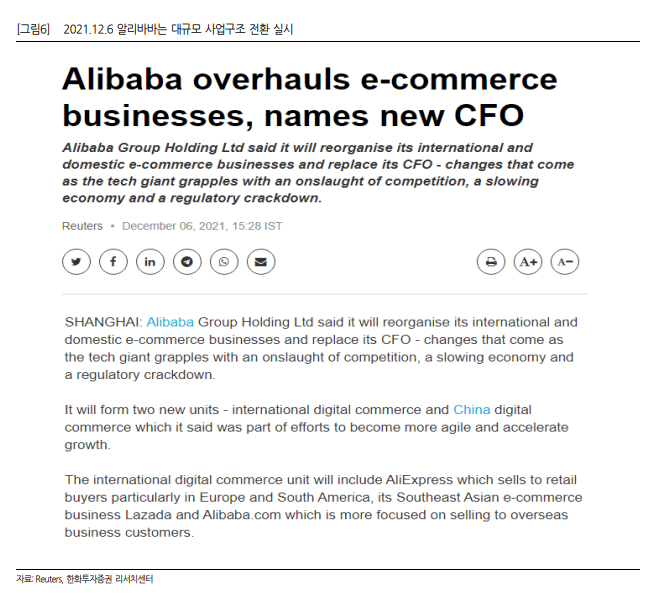

밸류에이션 추가 급락 가능성이 제한적인 상황에서 주가 반등을 위해서는 이익 증가가 필요하다. 2021년에는 중국 정부 규제의 목적과 방식을 이해하는데 집중했다면, 2022년부터는 빅테크기업들의 사업구조 전환을 기대한다. 대표 빅테크기업들의 사업구조 전환 가속화는 곧 이익창출 채널 확대를 의미한다. 대표적인 예는 알리바바그룹이다. 12/6 알리바바그룹은 기존 B2B/B2C로 나누었던 전자상거래 부문을 중국/ 글로벌 사업으로 조정했다. 지금까지 알리바바그룹의 전자상거래 사업 부문 중 중국 비중은 81%에 달했다. 중국 전자상거래 산업 성장세가 둔화되는 가운데, 글로벌 사업 부문을 강화하는 것은 당연한 수순이다. 중국 내부적으로도 반독점 규제의 타겟이 되고 있기 때문에 사업구조 전환을 통한 시장 변화 대응에 반드시 필요한 조치였다고 생각한다.

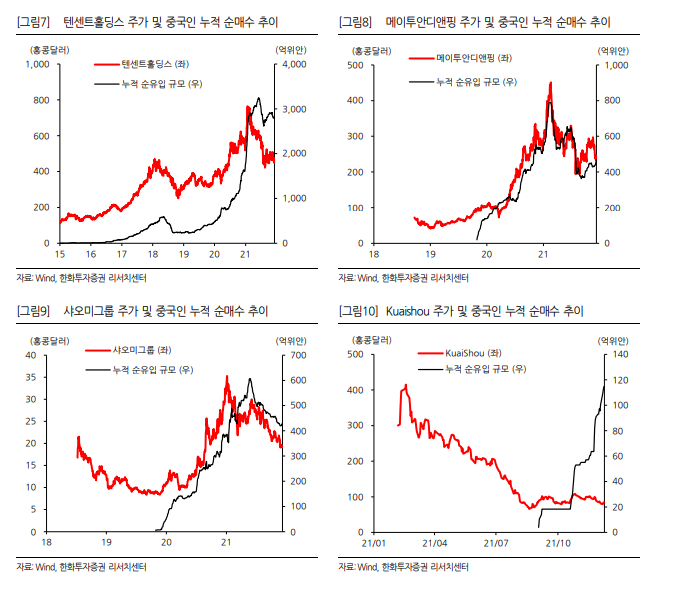

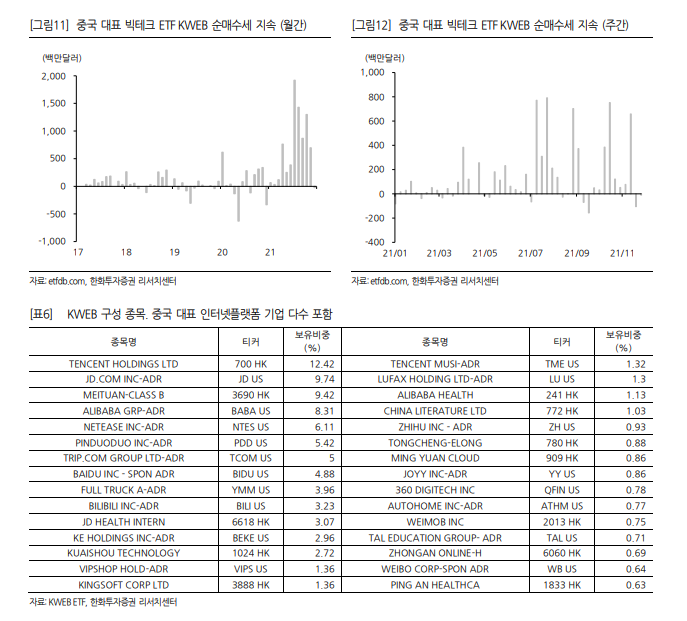

중국인/외국인 모두 중국 빅테크에 대한 관심을 지속하고 있다. 최근 3개월 간 중국인이 매수한 홍콩주식 Top3는 Kuaishou/메이투안디앤핑/텐센트홀딩스 등 대표 빅테크기업이며, KWEB ETF에 대해서도 순매 수세가 이어지고 있다.

Part 1. Review – 내수주 위주의 강세

지수

주간 상승폭이 가장 큰 지수는 CSI300으로 3.1% 상승했다. 과창판50지수 (-2.8%), 창업판지수 (-1.4%)는 부진했는데, 중국 대표 배터리기업인 CATL (300750 SZ)의 부진 영향이 컸다. 글로벌 최대 중국주식 펀드인 ‘알리안츠 신주A펀드’에서 CATL의 비중을 큰 폭으로 축소했기 때문이다. 비중 상위 10개 종목의 비중을 모두 축소하기는 했지만, 그 중 CATL의 비중을 18.6% 줄이면서 가장 큰 조정폭을 보였다. 최근 CATL 주가 고점 논란이 일고 있던 가운데, 대표 펀드에서 비중 축소를 결정하면서 2거래일 연속 (12/6~7) 4%대 하락하면서 지수 약세를 견인했다.

섹터

업종별로는 필수소비재 (+5.2%)가 가장 큰 상승폭을 기록했다. 이어서 에너지 (+3.3%), 금융 (+3.1%), 부동산 (+3.0%) 등 시클리컬 업종 위주로 강세를 보였다. 낙폭이 큰 업종은 통신서비스 (-1.2%), 헬스케어 (-1.2%) 등이다

Part 2. Issue - 중국 빅테크, 이제는 싸다고 말할 때

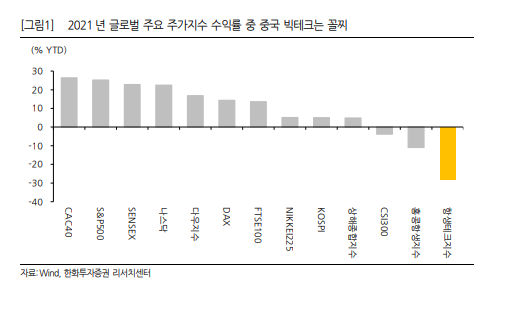

중국 빅테크기업 주가, 전세계에서 가장 부진

언제나 서툴고 거친 중국 정부의 정책 변화

공포심이 야기하는 주가 하락은 끝이 없었다. 중국 주식시장은 역시나 ‘중국 정부의 입맛’에 따라 방향성이 뚜렷하게 정해진다는 공식이 다시 한 번 확인됐던 한 해였다. 아쉬웠던 점은 언제나 그랬듯이 정책 변화가 서투르고 거칠었다는 것이다. 2020년 11월 전 세계가 주목했던 앤트그룹의 상장이 무기한 연기되면서 글로벌 투자자들의 신뢰가 훼손 되기 시작했다. 이후 중국 정부와 알리바바그룹과의 웨탄 (면담)이 이어지면서 중국 빅테크기업에 대한 시장의 의구심이 확대됐다.

정책 변화에 놀란 주식시장은 패닉셀링 시현

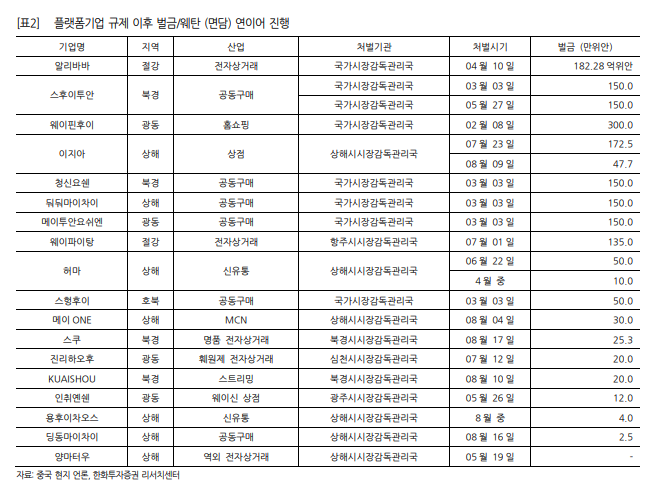

중국 정부의 플랫폼기업 규제는 2021년 2월 <플랫폼 부문 반독점 가이드라인>을 시작으로 본격화됐다. 예상치 못한 정책 변화에 그동안 어떠한 규제도 없이 성장해 온 중국 빅테크기업들에 대한 막연한 우려가 확대되기 시작했고, 주식시장에서는 전례 없는 제재로 인해 패닉셀링이 나타났다. 중국 대표 인터넷 기업을 담고 있는 ETF KWEB은 연초대비 44%, 미국 증시 상장 중국기업을 주로 포함하는 나스닥골든드래곤차이나지수 (HXC)는 38%, 중국 30개 빅테크기업으로 구성된 항생테크지수는 29% 하락했다

중국 빅테크, 전세계 주요지수 중 가장 부진한 성적 기록

글로벌 주요 주가지수와 비교하면 결과는 더욱 처참하다. 미국 증시 대표지수인 S&P500/나스닥/다우지수는 연초대비 각각 25%/22%/17% 상승했다. 아시아 지역의 한국 코스피/코스닥은 4%, 일본 (니케이225)은 5%, 인도 (SENSEX)는 23% 상승했고, 아시아 시장에서 가장 양호한 흐름을 보인 베트남 (호치민지수)은 32% 상승했다. 본토 시장과 비교해도 중국 빅테크기업들의 부진이 명확하게 확인된다. 중국 본토 상해종합 지수/CSI300/과창판50/창업판지수는 연초대비 각각 5%/-4%/2%/15%를 기록했다.

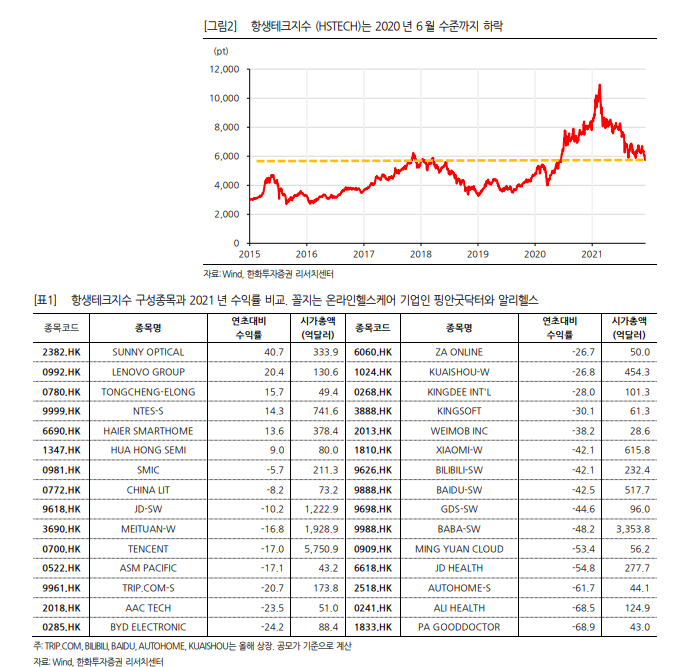

항생테크지수는 2020년 6월 수준으로 회귀

중국 30개 빅테크기업으로 구성된 항생테크지수 (HSTECH)는 연초대비 29% 하락하면서 2020년 6월 수준으로 낮아졌다. 특히 메이투안디앤핑/샤오미 등과 같은 홍콩 증시에 직접 상장한 기업들뿐만 아니라, 2020년부터는 미국 증시에 상장되어 있던 알리바바 그룹을 필두로 주요 빅테크기업들의 홍콩 증시 2차 상장이 가속화되고 있었기 때문에 항생테크지수의 급락은 시장 참여자들에게 더 큰 충격으로 다가왔다.

항생테크지수 구성 종목 중 연초대비 상승세가 이어지고 있는 종목은 SUNNY OPTICAL (2382 HK)를 포함해 6개에 불과하다. 가장 부진한 기업은 대표 온라인헬스 케어 기업인 핑안굿닥터 (PA GOOD DOCTOR, 1833 HK)와 알리헬스 (ALI HEALTH, 0241 HK)다.

규제는 정점을 확인. 2022 년은 모니터링 단계

중국 정부의 규제 영향력은 올해 4분기를 정점으로 약화

8월 자료 (8/31 공동부유, 시장과의 소통이 서툴렀어도 괜찮아)를 통해 중국 정부의 규제는 2022년 3분기 말 ~ 4분기 초를 정점으로 시장에 대한 영향력은 점차 줄어들 것으로 예상한 바 있다. 실제로 6~7월에 집중됐던 규제 발표 빈도는 9~10월 들어 확연하게 줄어들었다. 강도면에서는 이미 국가안보를 이유로 디디추싱 (DIDI)에 대한 조사를 실시했다는 것으로 최대치가 확인됐다. 12/5 디디추싱은 공시를 통해 미국 증시에서 상장폐지하고 홍콩 시장으로 복귀하겠다고 밝혔다. 미국 증시에 상장한 지 5개월 만이다

항생테크지수 밸류에이션 훼손 강도 점차 축소

항생테크지수 12개월 선행 P/E의 고점대비 하락폭 (3개월 MDD)를 보면 9월 이후 낙폭은 제한적이다. 규제 정점 도달 인식이 형성되면서, 정부 규제로 인한 밸류에이션 훼손 강도가 약해졌다는 판단이다. 앞으로도 정책의 미세조정은 지속될 수 있지만 2021년 보였던 Crack Down의 가능성은 크지 않다. 정부 규제의 원년이었던 2021년을 지나 2022년부터는 규제 모니터링 단계로 진입할 것으로 보인다. 주로 벌금이나 웨탄 (면담) 등 형식으로 시장에 소식이 전해질 것이다.

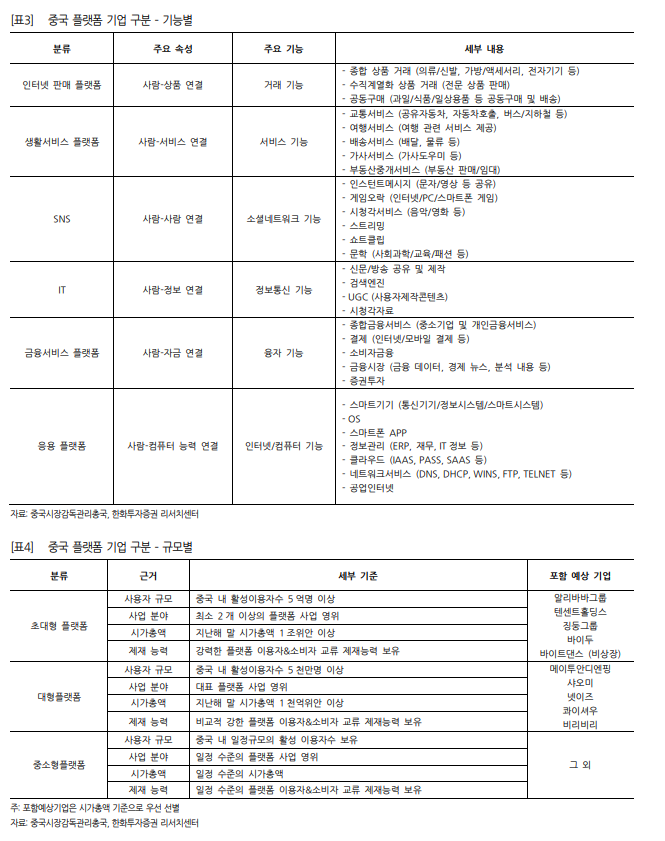

벌금/처벌 소식의 영향은 제한적

모니터링 단계에서 나오는 각종 벌금이나 처벌, 중국 정부의 실무단 파견 등 이슈가 시장에 미칠 영향은 제한적일 것으로 보인다. 빅테크기업을 바라보는 시장의 관점은 ‘얼마나 빅테크기업이 더 나빠질까?’라기보다는 ‘언제쯤 불확실성이 걷힐까?’이기 때문이다. 이제는 걱정보다는 기대가 더 큰 상황이라고 판단한다. 이미 앞서 밸류에이션 멀티플이 추가 하락하지 않고 있다는 점이 확인됐다. 이는 시장이 중국 빅테크기업 주가가 충분히 ‘싸졌다’고 판단하고 더 이상 기업가치를 평가절하시키지 않고 있는 것이다.

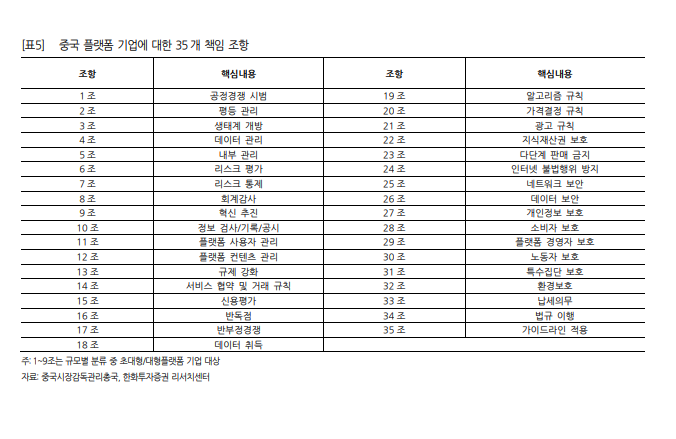

새장을 키우는 방식으로 전환될 전망

이미 중국 정부는 빅테크기업을 초대형/대형/중소형 플랫폼으로 구분해 각 그룹별로 책임 항목을 구축했다. 각 그룹에 대한 책임과 처벌을 명확하게 문서화한 것이다. 그동안에는 빅테크기업들이 할 수 있는 사업과 할 수 없는 사업, 해야만 하는 사업과 하지 말아야할 사업에 대한 구분이 명확하지 않았다면, 중국 정부의 명확한 등급/분야 분류를 통해 중국 빅테크기업들이 새장 경제에 안착할 수 있게끔 조치를 취했다. 2021년 강력한 규제 이후 중국 빅테크기업들이 새장 밖으로 나가려는 시도를 지속할 가능성은 크지 않다. 오히려 새장 내에서 적응하면서 새장의 사이즈를 키우려는, 즉 중국 정부가 원하는 규제 안에서의 성장을 지속해갈 것이다.

주목할 포인트는 사업구조 전환과 이익 창출 기회 확보

2022년 중국 빅테크의 포인트는 사업구조 전환

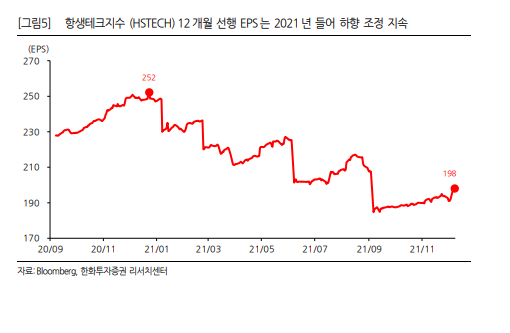

2022년 연간전망을 통해 앞으로 중국 빅테크기업을 바라볼 때 가장 중요한 포인트는 기업들의 사업구조 전환이라고 강조해왔다. 주가는 ‘밸류에이션*이익’으로 결정된다. 밸류에이션 멀티플의 추가 급락 가능성이 제한적인 상황에서 주가 반등을 위해서는 이익 증가가 필요하다. 항생테크지수의 12개월 선행 EPS는 2021년 들어 본격적으로 하락세로 접어들었다. 9월 이후 상대적으로 안정적인 흐름을 유지하고 있는 P/E와는 달리 EPS는 지속적으로 하향조정되고 있다. 항생테크지수 반등을 제약하는 가장 큰 요인이다

규제 산업으로 이익 창출 제한적. 다른 혁신사업 모색 필요

중국 정부의 규제를 받고 있는 부분은 크게 전자상거래/게임/온라인교육/부동산 등이다. 결국 알리바바/텐센트홀딩스 등 중국 대표 빅테크기업들이 성장해온 핵심 사업이 지금은 중국 정부의 정책 방향성에 맞지 않다는 것을 의미한다. 2021년에는 중국 정부 규제의 목적과 방식을 이해하는데 집중했다면, 2022년부터는 본격적인 사업구조 전환이 기대된다. 장융 알리바바그룹 CEO는 2022년 회계연도를 시작하면서 ‘모든 신규 이익을 중점 사업 부문에 과감하게 투자할 것’이라며 단기의 이익보다는 중장기 사업구조 전환을 본격화하겠다는 의지를 드러낸 바 있다.

사업구조 전환 = 이익창출 채널 확대

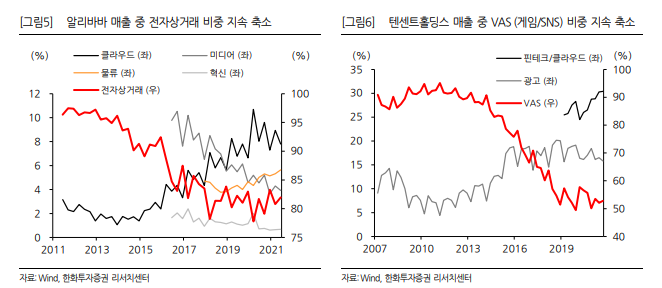

대표 빅테크기업들의 사업구조 전환 가속화는 곧 이익창출 채널 확대를 의미한다. 알리 바바그룹과 텐센트홀딩스 매출 중 전자상거래 및 VAS (게임&SNS) 비중은 각각 80%/50% 이상에 달한다. 중국 전자상거래 및 VAS 산업 성장세는 이미 추세적으로 둔화되고 있다. 여기에 전자상거래는 알리바바그룹 뿐만 아니라 영세업자들까지 시장에 뛰어들면서 경쟁이 심화되고 있고, VAS는 중국 정부가 직접적으로 게임판호 발급 중단, 미성년자 게임 시간 제한 등 관련 산업에 대한 영향력을 발휘하고 있는 상황이다.

일벌백계였던 알리바바그룹, 군계일학이 될 필요

사업구조 전환에 가장 발빠르게 움직인 기업은 단연 알리바바그룹이다. 12/6 알리바바 그룹은 기존 B2B/B2C로 나누었던 전자상거래 부문을 중국/글로벌 사업으로 조정하고, 새로운 CFO를 선임했다. 지금까지 알리바바그룹의 전자상거래 사업부문 중 중국 비중이 81%에 달했다. 중국의 전자상거래 산업 성장세가 둔화되고 있는 가운데, 글로벌 사업 부문을 강화하는 것은 당연한 수순이다.

중국 정책 방향성과 맞는 사업은 클라우드와 인공지능

전자상거래 사업 외에 알리바바그룹이 가장 적극적으로 추진하고 있는 사업은 클라우드와 인공지능 (AI)이다. 클라우드/인공지능은 전자상거래와 달리 여전히 높은 성장세가 기대되는 사업이자, 중국 정부가 신형인프라 분야 전략 사업으로 강력하게 지원하는 사업이기도 하다. 민간기업 중 가장 강력한 R&D 능력을 보유한 알리바바그룹은 중국 정부의 민관합작이 요구될 때 가장 필요한 주체다.

알리바바그룹이 중국 반도체굴기의 새로운 주체가 될 가능성

중국 반도체 굴기의 핵심이라고 불리는 칭화유니그룹의 파산절차가 진행 중이다. 추가 적인 모니터링이 필요한 부분이기는 하지만, 알리바바그룹과 절강성정부의 컨소시엄이 칭화유니그룹의 자산을 인수해 반도체 굴기를 지속할 것이라는 보도가 지속되고 있다. 인수가 성사된다면 현재 알리바바그룹의 입지와 시장의 냉소적인 시각이 한순간에 바뀔 것으로 보인다. 과거 ‘신경제를 이끈다’는 중국 정부의 칭찬과 함께 성장해온 알리바바 그룹이 다시 한 번 중국공산당의 기술굴기의 핵심이 될 가능성이 작지 않다고 판단한 다. 지난 10월, 알리바바그룹은 데이터센터에서 사용될 5나노칩 자체 개발에 성공했다 고 발표한 바 있다.

시장은 이미 중국 빅테크를 사모으는 중

지금이 점진적으로 빅테크 비중 확대할 시기

중국 빅테크기업, 그럼 사도 될까? 한화투자증권은 지금부터 점차 비중을 확대할 필요가 있다고 판단한다. 앞서 언급한 바와 같이 중국 빅테크기업의 밸류에이션 매력은 높아졌고, 이익 성장세도 2022년부터는 개선될 것으로 예상되기 때문이다. 중국인들은 이미 중국 주요 빅테크기업을 사들이고 있다. 2021년 2월부터 홍콩 시장으로 유입되는 중국 본토 자금 (강구퉁)은 정체되어 있었는데, 그럼에도 불구하고 낙폭이 과대했다고 평가받는 빅테크기업에 대한 매수세는 유지됐다.

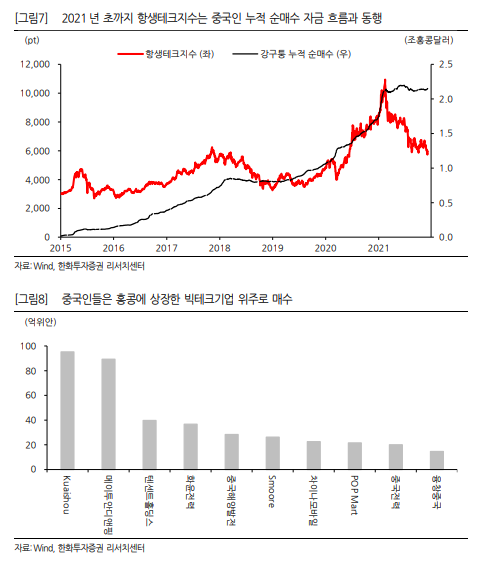

중국 본토 자금 유입 가속화 기대

올해 초까지 항생테크지수는 강구퉁 누적 순매수 자금과 동행해 왔다. 올해는 중국 정부의 규제 이슈가 불거지면서 홍콩 증시로 향하는 중국인 자금 유입 속도가 둔화됐지만, 내년부터는 재차 자금 유입 속도가 가속화될 것으로 예상한다.

중국인들은 이미 빅테크기업 대량 매수

최근 3개월동안 중국인들이 매수한 홍콩주식 Top3는 KuaiShou (1024 HK, 95.2억위안), 메이투안디앤핑 (3690 HK, 89.3억위안), 텐센트홀딩스 (0700 HK, 39.7억위안)다. 주가 급락 구간에서 저가매수세가 큰 폭으로 유입됐다. 여전히 중국 빅테크기업에 대한 관심이 지속되고 있다고 판단한다. 2022년부터는 규제 이슈 완화 및 이익 모멘텀 강화가 가시화될 가능성이 높은 만큼, 중국인자금도 지금부터 빅테크기업을 사들이고 있는 것으로 보인다.

결국 중국 빅테크기업의 주가는 중국인이 결정

결국 홍콩 증시에 상장한 중국 빅테크기업 주가의 방향은 중국인들이 결정한다. 대표적으로 텐센트홀딩스 (0700 HK), 메이투안디앤핑 (3690 HK), 샤오미그룹 (1810 HK) 주가와 중국인 자금의 누적 순매수 추이를 살펴보면 모두 높은 상관관계를 보이고 있다.

외국인도 중국 빅테크에 대한 관심 여전

중국 빅테크기업 관련 대표 ETF인 KWEB에 대한 자금 순유입세도 지속되고 있다. 외국인도 여전히 중국 빅테크에 대한 관심을 유지하고 있다는 의미로 풀이된다. 2021년 2월 플랫폼 규제 가이드라인 발표, 7월 공동부유 전면화 등 이슈에도 KWEB ETF에서 자금이 대규모 유출된 시기는 뚜렷하지 않다. 오히려 올해 7월 이후부터는 순유입 규모가 상반기보다 확대된 만큼 빅테크 주가 반등을 기대하는 심리가 더 커졌다고 판단한다

특히 중국 ADR은 중국 정부의 규제뿐만 아니라 미국 정부가 사실상 중국 기업들을 타겟으로 하는 <외국기업책임법>을 제정하면서 상장폐지 우려까지 불거진 상황이다. 그럼에도 불구하고 외국인자금은 중국 빅테크기업들을 지속적으로 매수하고 있다.

1) 중국 대표 ADR이 쉽게 상장폐지되지 않을 것이라는 기대와

2) 자발적/비자발적 상장폐지 결정 이후 홍콩 증시로 2차 상장하면서 여전히 주식을 이전 받을 수 있다는 기대가 외국인들의 중국 빅테크기업 매수를 이끌었다고 판단한다.

Part 3. 중국 주요 지표 (월간)

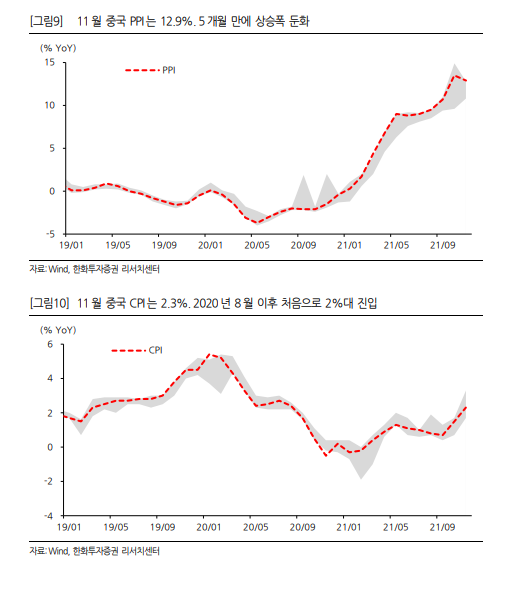

중국 11월 물가지표 발표

11월 PPI는 12.9%로 시장예상치 (wind 기준) 상단인 12.8%까지 넘어서기는 했지만, 5개월만에 상승폭이 둔화됐다. 10월부터 중국 정부가 본격적으로 원자재/소재 가격에 개입하기 시작하면서 석탄/금속 등 주요 상품가격이 하락했기 때문이다. 기저효과에 따른 상승분은 1.2%p로 10월대비 0.6%p 감소했고, 신규 상승분은 11.7%p로 전월과 동일한 수준을 유지했다.

11월 CPI는 2.3%으로 2020년 8월 이후 처음으로 2%대에 진입했다. 이번 2%대 진입은 신규 상승분 뿐만 아니라 기저효과도 일정 수준 작용했다. 11월 CPI 2.3%의 증가분 중 기저효과 상승분이 0.6%p로 10월 (0.4%p) 대비 확대됐다. 식품/비식품가격은 각각 전년동기대비 1.6%/2.5% 상승하면서 11월 CPI의 0.3%p, 2.04%p 상승을 견인했다

Part 4. 중국 주요 지표 (주간)

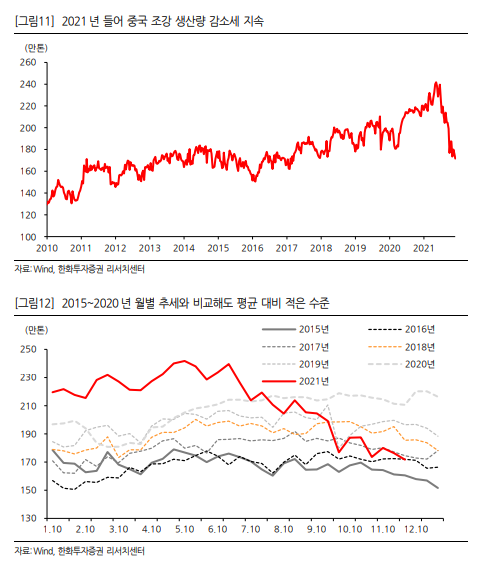

중국 조강 생산량 감소 지속

중국 주요 조강생산기업의 일평균 조강 생산량은 171.69만톤으로 2021년 최저 수준을 기록했다. 중국 조강 생산량은 올해 7월부터 이미 본격적인 감소세에 진입했다. 지난해 말 중국 정부는 2021년 조강 생산량을 반드시 2020년보다 줄이겠다고 발표한 바 있다. 2015~2020년 생산량 추이와 비교해도 예년보다 낮은 수준의 생산량이 유지되고 있다.

조강 생산 감소의 주요인은 인프라/건설 수요 부진

조강 생산량의 축소는

1) 중국 정부가 탄소중립 목표를 위해 의도적으로 생산을 제한하는 것과

2) 인프라/건설 수요 부진 (철강 수요 50% 차지)으로 공급량을 조절하는 것으로 이해할 수 있다.

한화투자증권은 2)에 무게를 두고 있다. 9월 전력사태 이후 일부 에너지 고소비 업종의 가동률도 일정 수준 회복한 상황이나, 조강 생산은 여전히 부진하다. 중국 정부가 부동산 시장 과열을 경계하고 있는 가운데, 과거와 같은 대규모 부동산 투자 사이클이 나타날 가능성은 제한적이다. 중국 인프라투자 프로젝트 proxy 지표로 사용되는 지방정부 특수채권도 3분기에 들어서야 한도 소진을 위해 발행을 가속화했다.

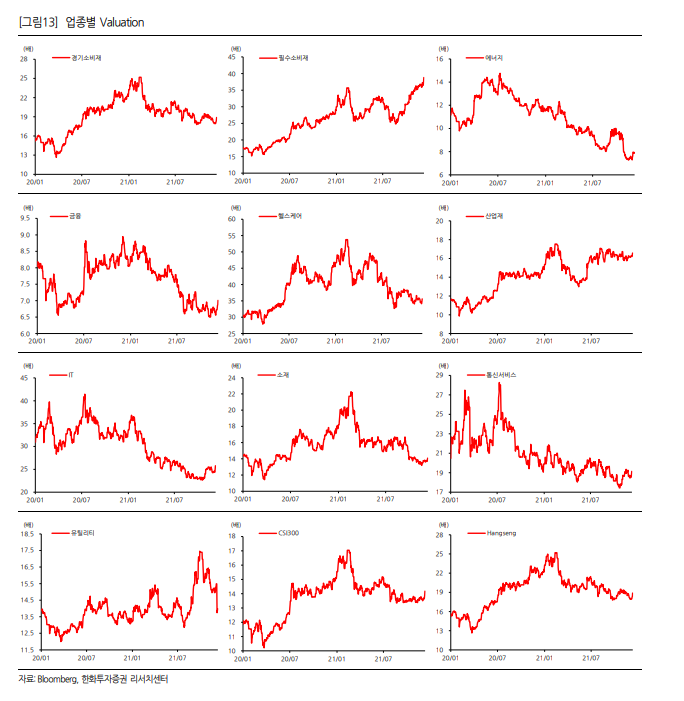

Part 5. 업종별 Valuation

- 유틸리티 (-8.4%)를 제외한 전 업종의 12개월 선행 P/E 상승

- 상승폭이 큰 업종은 필수소비재 (+8.0%), 금융 (+5.8%), IT (+5.4%) 등

- 필수소비재 업종 밸류에이션 멀티플은 9월부터 본격적인 상승세. 2021년 신고점 경신

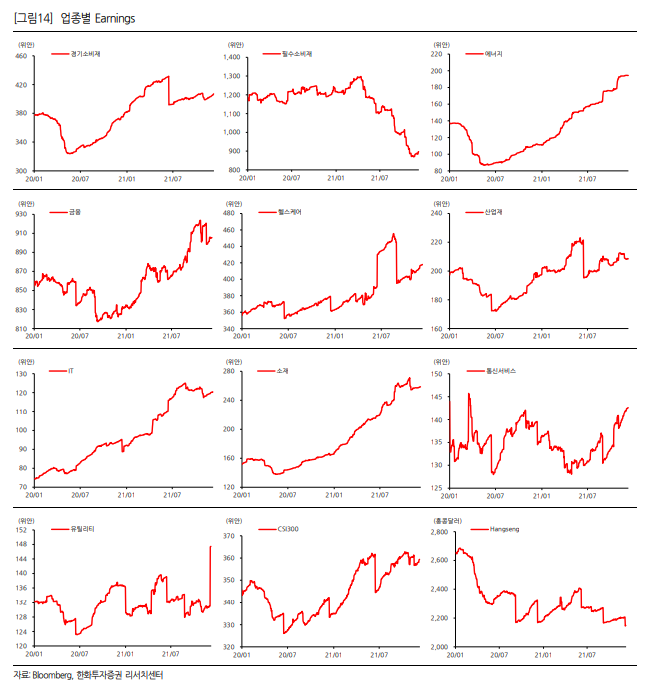

Part 6. 업종별 Earnings

- 유틸리티 업종의 12개월 선행 EPS 전주대비 12.6% 상향조정. 가장 큰 상승폭 기록

- 에너지/금융 (-0.1%) 업종의 이익 전망치는 전주대비 하락

- 필수소비재 업종의 12개월 선행 EPS는 저점 다지기 시도 지속

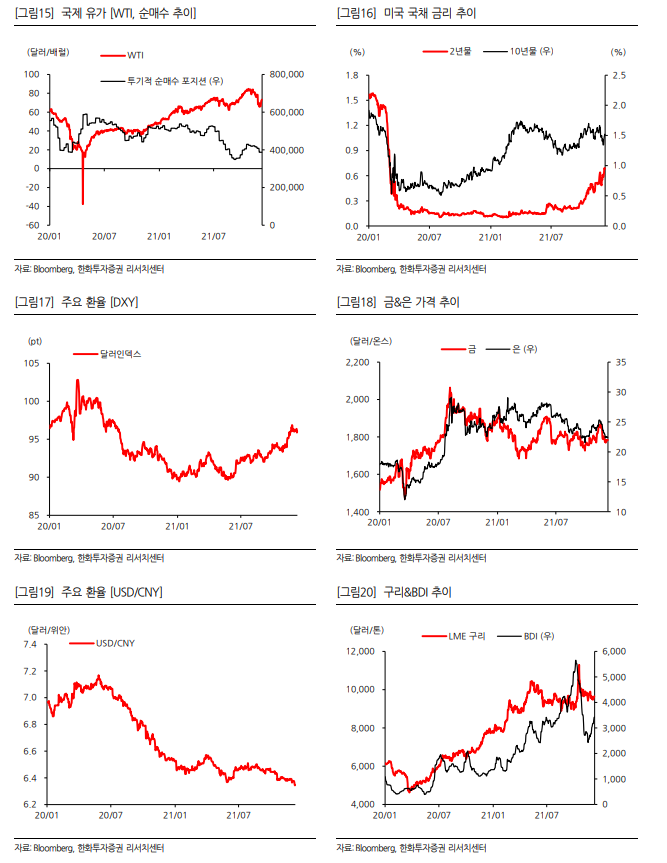

Part 7. 주요 Commodity

'주식과 경제' 카테고리의 다른 글

| LG헬로비전(037560) 수익성 개선과 콘텐츠 강화 (0) | 2021.12.11 |

|---|---|

| 에이치피오(357230) NDR 후기 : 3분기는 잠깐 쉬어 갔을 뿐.. (0) | 2021.12.11 |

| 녹십자(006280) 낮아지는 CMO 기대감 (0) | 2021.12.10 |

| 녹십자(006280) 코로나 프리. CMO 기대감 보다는 본업 개선 (0) | 2021.12.10 |

| 해성디에스(195870) 우려는 있으나 내년에도 성장 지속 예상 (0) | 2021.12.10 |