출처 : SK증권 리포트

LG헬로비전은 케이블TV 및 MVNO 매출 부진에도 불구하고 렌탈사업의 성장과 비용효율화를 통해 수익성 개선이 이어지고 있음. 특히 LG유플러스와의 망 공동사용 등을 통해 시장에서 기대한 시너지 창출이 확인되고 있음. 또한 디즈니플러스 제휴, 오리지널 콘텐츠 제작 등 콘텐츠 강화를 통해 중장기 경쟁력 확보를 위해 노력 중. 목표주가는 6,300원으로 하향하고, 단기 상승여력 고려해 투자의견 중립 유지하나, 디즈니플러스 제휴, 오리지널 콘텐츠 제작, LG유플러스 시너지 등 중장기 성장 잠재력 유효

수익성 개선 기조 확인

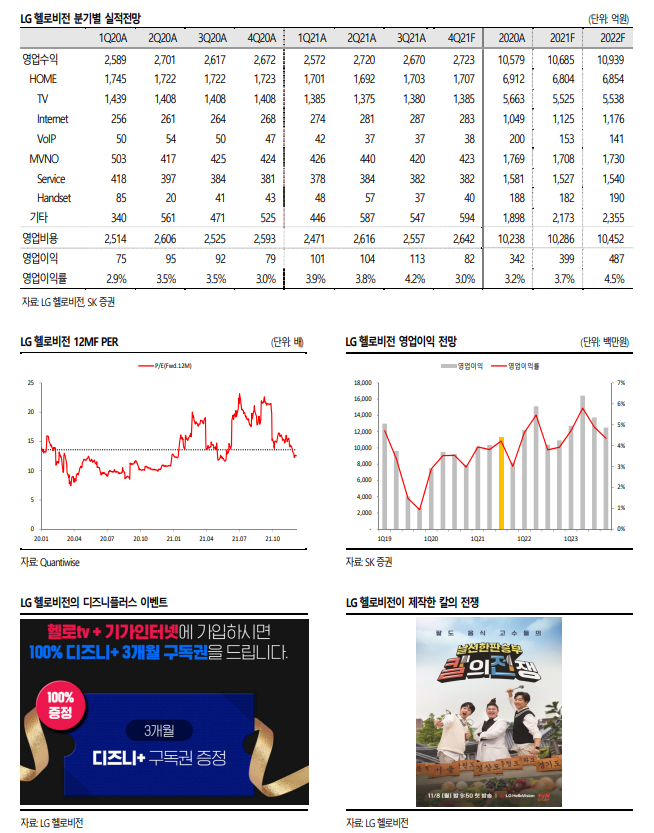

LG유플러스의 3분기까지 누적 영업수익은 0.7% 증가에 불과했으나, 영업이익은 317억 원으로 전년 대비 21.1% 증가하였다. 렌탈 등 기타매출이 15.1% 증가했음에도 불구하고, HOME 부문(TV, 인터넷, 인터넷전화)과 MVNO 부문 매출이 각각 1.8%, 4.4% 감소하며 매출은 부진했다. 하지만 영업이익률은 3.3%에서 4.0%로 상승했는데, 효율적인 비용집행에 따른 결과이다. 특히 시장에서 기대했던 LG유플러스와의 망 공유 등 시너지가 차츰 발현된 점은 긍정적이라 판단한다.

콘텐츠 확보를 통한 중장기 경쟁력 강화 기대

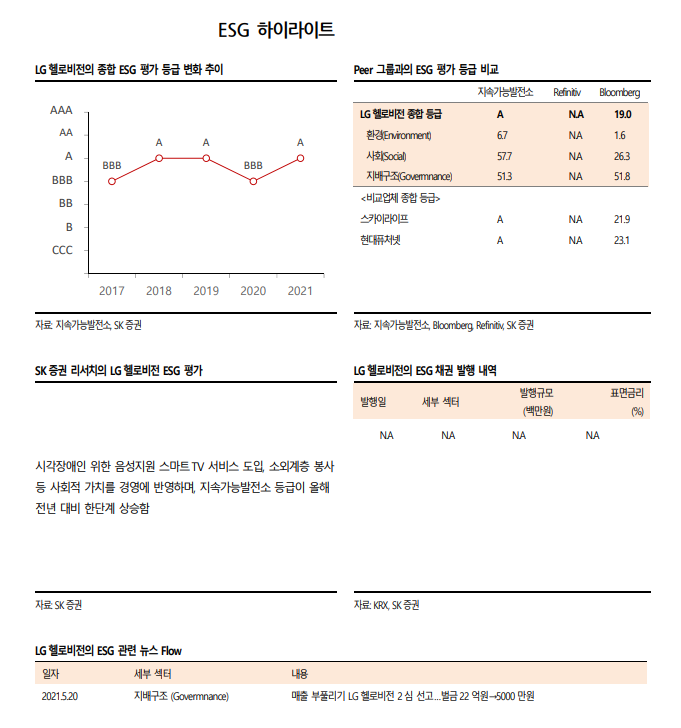

LG헬로비전의 주가는 디즈니플러스 출시 직전 그에 대한 기대감이 반영되며 9,470원 까지 상승하였다가 현재는 5,000 원 중반까지 하락하였다. LG헬로비전은 디즈니플러스 뿐 아니라 넷플릭스, 유튜브, 아이들나라 등 다양한 콘텐츠를 기반으로 기존가입자 유지 및 신규가입자 유치효과가 기대된다. 또한 최근 자체 제작한 칼의 전쟁을 방영하는 등 LG헬로비전의 콘텐츠 확보를 통한 중장기 경쟁력 강화가 기대된다.

투자의견 중립, 목표주가 6,300 원(하향)

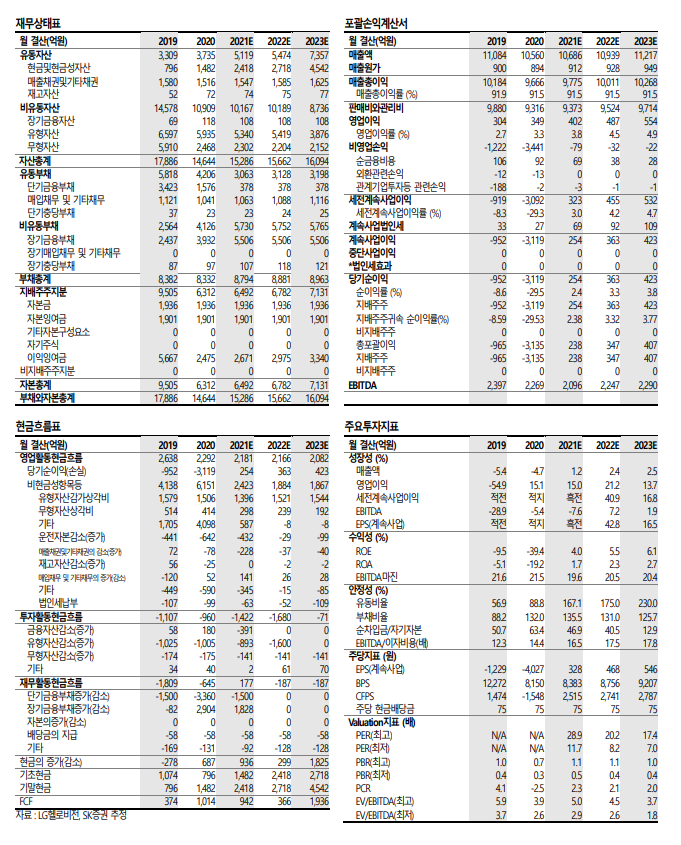

LG헬로비전에 대한 목표주가를 6,300원으로 하향한다. 목표주가 산정은 2022년 예상 EPS에 Target PER 13.6배(2년 평균 PER)를 적용하여 산정하였다. 현주가 대비 상승 여력 고려해 투자의견은 중립으로 유지하나, 디즈니플러스 제휴, 오리지널 콘텐츠 제작, LG유플러스 시너지 등 중장기 성장 잠재력을 보유하고 있다고 판단한다.

'주식과 경제' 카테고리의 다른 글

| 키움 음식료 Weekly (12/13) (0) | 2021.12.13 |

|---|---|

| 엔씨소프트(036570) 2022년부터 본게임 시작 (1) | 2021.12.11 |

| 에이치피오(357230) NDR 후기 : 3분기는 잠깐 쉬어 갔을 뿐.. (0) | 2021.12.11 |

| 차이나 위클리 - 중국 빅테크, 이제는 싸다고 말해도 될 시기 (0) | 2021.12.10 |

| 녹십자(006280) 낮아지는 CMO 기대감 (0) | 2021.12.10 |