출처 : 유진투자증권 리포트

4Q21 Preview : 리니지W 의 첫 성적표는 'GOOD'

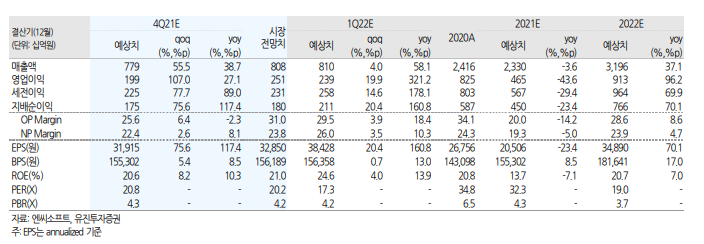

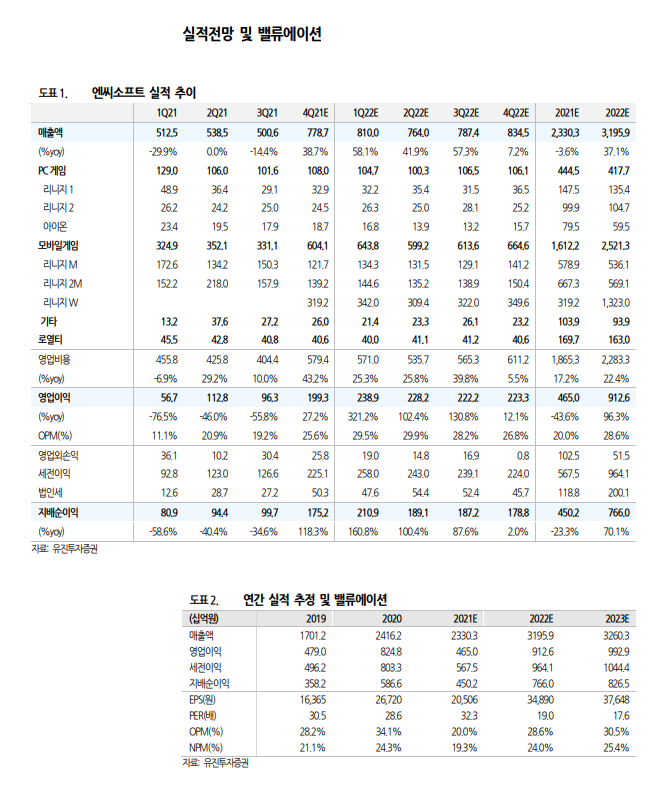

엔씨소프트의 4분기 실적은 매출액 7,787억 원 (+38.7%yoy), 영업이익 1,993억 원 (+27.2%yoy, OPM +25.6%)를 전망한다. 11월 4일에 출시된 리니지W의 흥행 성공이 매출 성장에 크게 기여하였다. 출시 이후 일주일 동안 일평균 매출액은 120억 원에 달했고 트래픽도 꾸준히 증가해 108개로 시작했던 서버는 현재 192개까지 늘어났다. 리니지W의 4분기 추정 일평균 매출액은 56억 원으로 4분기에만 약 3,200억 원의 매출이 반영될 전망이다. 반면 일부 카니발 효과로 인해 기존 모바일 리니지 게임의 매출 감소는 불가피할 것으로 보인다. 또한 매출액 성장으로 인한 지급수수료 증가, 리니지W 글로벌 출시 전후 프로모션으로 인한 마케팅 비용 증가, 리니지W 흥행으로 개발자들에 대한 성과급 지급으로 인한 인건비 상승으로 영업비용도 다소 상승할 전망이다.

2022년 Preview : 3가지 과제에 주목하자

올해 연초 이후 부진했던 주가는 연말 리니지W의 흥행으로 반등의 기로에 서게 됐다. 2022년 회사의 주가 반등을 위한 필요조건은 크게 3가지로,

1) 리니지W 흥행 지속,

2) 기존 게임 매출 안정화 및 신작 게임 흥행,

3) P2E 게임 개발 및 성공적인 출시이다.

먼저 리니지W의 흥행 지속을 위해 회사는 12월 리니지W 'Director's Preview'를 통해 아덴 영지 신규 확장, 신규 클래스 다크엘프 출시, 월드컨텐츠 등 다양한 컨텐츠 계획을 발표했다. 다만 내년 미국, 유럽 등 제2권역에서의 출시 흥행은 아직까진 단언하기 힘든 상황이다. 또한 내년 1분기 신작 발표회에서 프로젝트 TL 을 비롯한 신작 게임 라인업과 P2E 게임에 대한 청사진 공개가 예정되어 있다. 회사는 프로젝트 TL에 대해 최근 내부 테스트를 성공적으로 끝냈으며, P2E 게임은 내년도 출시를 목표로 하고 있다고 밝힌 상태다. 이같이 회사가 당면한 과제들을 성공적으로 완수할 경우 추가적인 주가 상승 가능성은 충분하다고 판단한다. 이에 투자의견 BUY 와 목표주가 1,000,000 원을 유지한다.

'주식과 경제' 카테고리의 다른 글

| F&F(383220) 2022년 중국 점포 증가율 +60%, 온라인 성장률 +10% 상회 전망 (0) | 2021.12.22 |

|---|---|

| 에코캡(128540) 믹스와 납품처 다변화로 수익성 개선 기대 (0) | 2021.12.22 |

| 바이옵트로(222160) 전방 시장 확대에 따른 수혜 전망 (0) | 2021.12.22 |

| 한미반도체(042700) 2022 년에도 계속되는 성장과 이익개선 스토리 (0) | 2021.12.22 |

| 소비재 - SMART CITY Searchlight (0) | 2021.12.22 |