출처 : SK증권 리포트

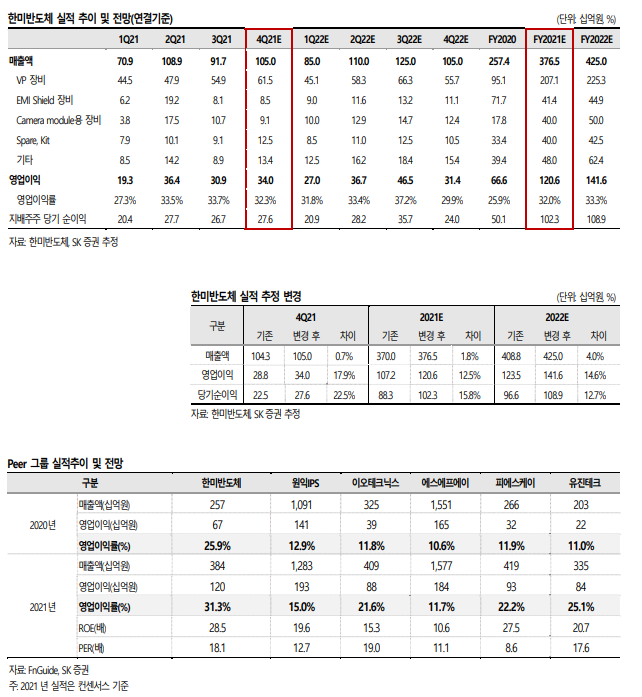

- 4Q21 매출액 1,050억 원(+35%YoY), 영업이익 340억 원(+138%YoY) 전망

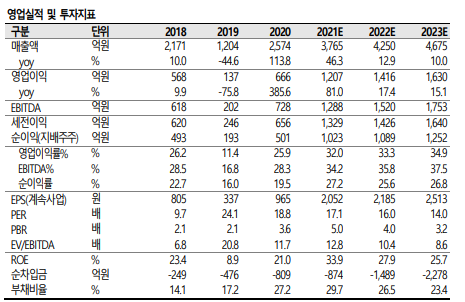

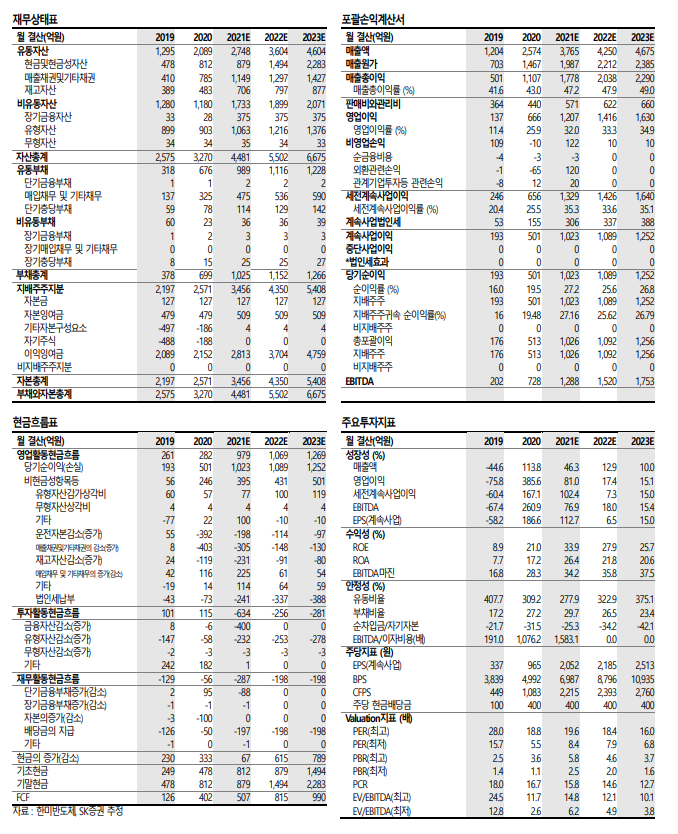

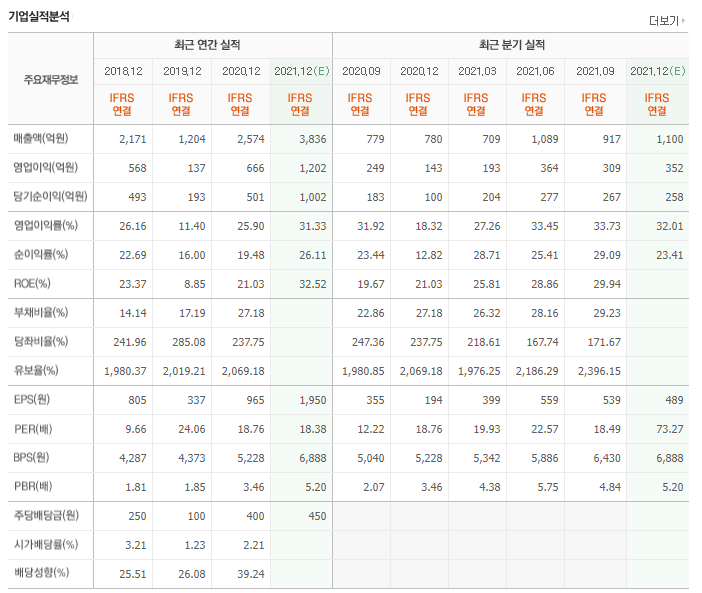

- 2022년 매출액 4,250억 원(+13%), 영업이익 1,416억 원(+17%), OPM 33% 전망

- MSVP(마이크로쏘&비전플레이스먼트) 판매 호조 및 MS 내재화에 따른 이익개선 기대

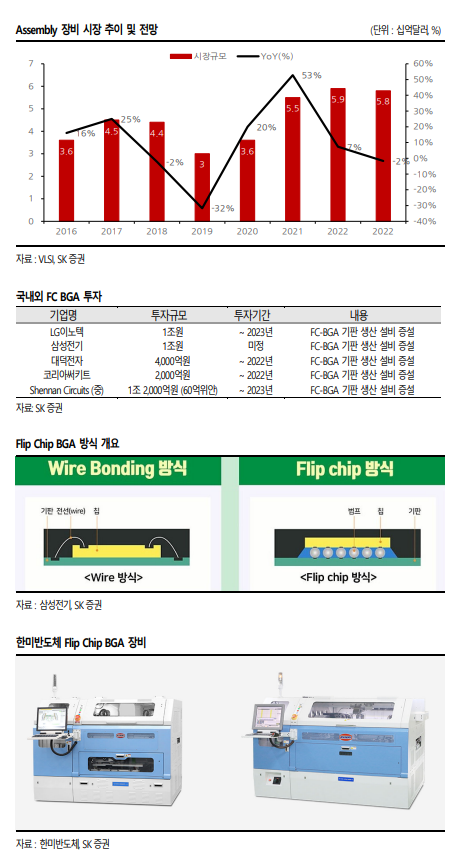

- 기판업체들의 FC BGA 투자확대는 FC 본더 장비 쇼티지와 판매 확대로 이어질 것

- 비메모리 패키징 공정의 고도화는 한미반도체의 가장 큰 성장 동력

4Q21 preview : 물류 영향으로 놓친 사상최대 실적

한미반도체 4분기 매출액은 1,050억 원(+35%YoY, +15%QoQ), 영업이익 340억 원 (+138%YoY, +10%QoQ)의 호실적이 전망된다. 공시된 수주분의 납기만으로도 4분기 매출액은 1,000억 원을 크게 상회한 사상최대 실적을 예상했지만, 글로벌 물류난에 따라 일부 장비의 입고가 2022년으로 이연되면서 다소 아쉬운 실적이 전망된다. 이에 따라 2021년 연간 매출액은 3,765억 원으로 9월에 회사가 공시한 3,900억 원에는 소폭 미달 할 것으로 예상된다

2022년에도 계속되는 성장(MSVP 장비+FC 본더)과 이익개선(MS 내재화)

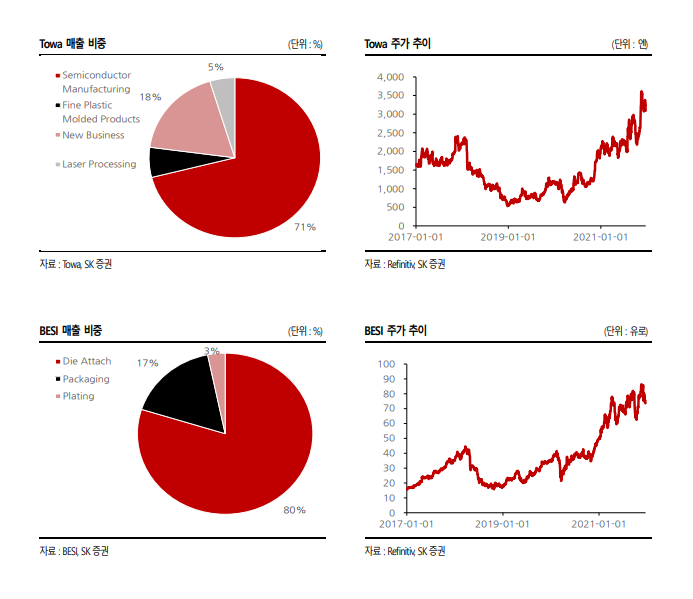

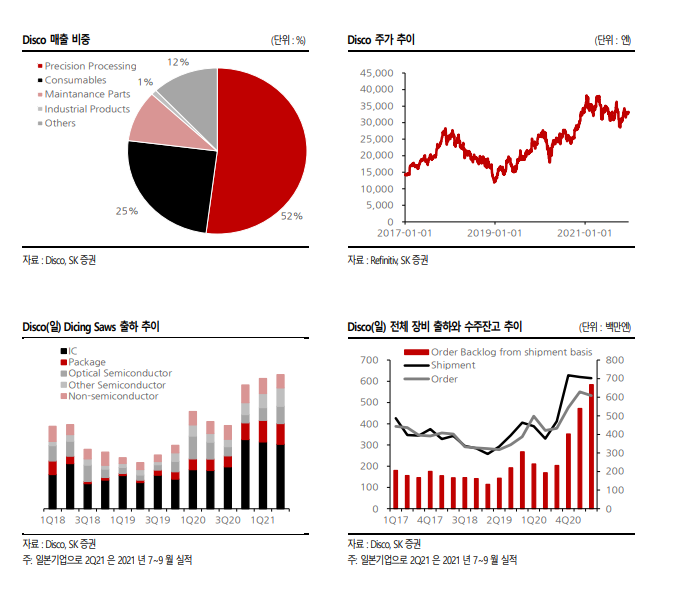

2022년 동사 성장의 두 축은 MSVP(마이크로쏘&비전플레이스먼트)장비와 FC본더 장비다. 지속되는 비메모리반도체 공급 부족과 그에 따른 고객사들(OSAT, IDM 등)의 증설이 지속되고 있어 비전플레이스먼트 장비 수요는 여전히 높은 상황이다. 일본 Disco 사의 Package 용 Dicing Saw 출하도 여전히 호조를 보이고 있으며, Assembly 장비시장의 2022년 전망도 밝아 한미반도체 장비 매출 성장은 의심할 바가 없는 상황이다. 고성능 비메모리반도체 생산이 확대되면서 패키지도 고성능화(Layer 증가, 기판사이즈 증가, In/out 개수 증가 등)가 진행되며 국내외 기업들의 FC-BGA 기판 투자가 확대되 고 있다. 시장에서 FC 본더 장비가 쇼티지인 상황으로 한미반도체의 FC 본더 장비 장비 매출액도 2021년 200억 원에서 2022년 400억 원으로 증가하며 수혜가 예상된다. 사이클에 따라 변동하는 메모리 산업과 달리 비메모리 패키징 공정의 고도화는 이제 본격적으로 진행되고 있으며, 한미반도체 성장의 가장 큰 동력이다. 투자의견 매수, 목표주가 47,000원을 유지한다.

'주식과 경제' 카테고리의 다른 글

| 엔씨소프트(036570) 반등의 조건 (0) | 2021.12.22 |

|---|---|

| 바이옵트로(222160) 전방 시장 확대에 따른 수혜 전망 (0) | 2021.12.22 |

| 소비재 - SMART CITY Searchlight (0) | 2021.12.22 |

| 팬오션(028670) 내년에도 타이트할 드라이벌크 수급 (0) | 2021.12.21 |

| NAVER(035420) 2022년 강력한 글로벌 사업 모멘텀 (0) | 2021.12.21 |