출처 : 유진투자증권 리포트

4Q21 연결 영업이익 1,984억 원(+3.7%qoq, +229.7%yoy) 예상

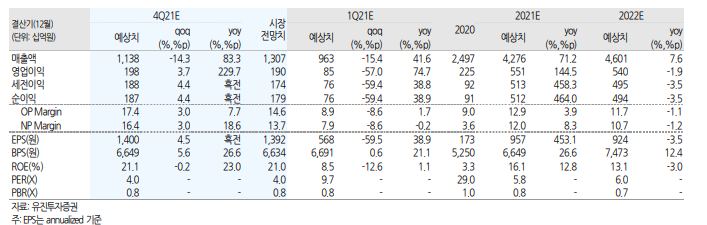

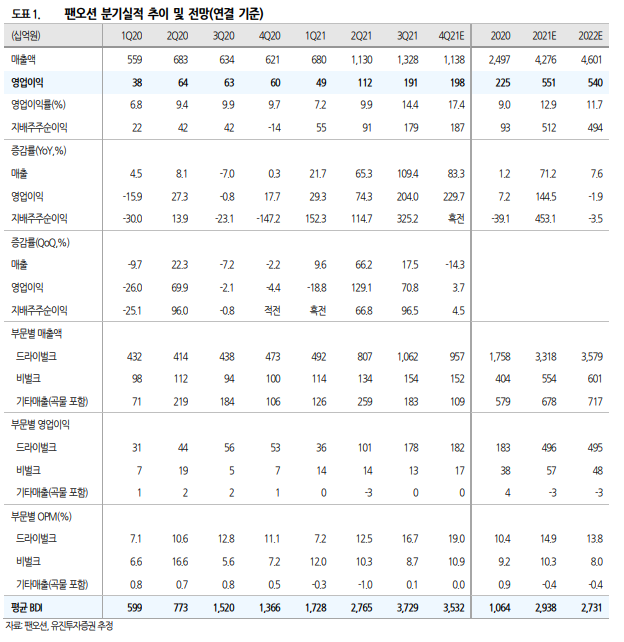

매출액은 1.14조 원(-14.3%qoq, +83.3%yoy), 영업이익 1,984억 원(+3.7%qoq, +229.7%yoy) 수준을 예상함. 4 분기 평균 발틱운임지수(BDI)는 3,500대로 전분기 대비 소폭 둔화할 것으로 예상함. 시황 변동성에도 선취한 화물과 대선을 통한 수익 확정으로 드라이벌크 마진은 전분기보다 개선되었을 것으로 추정함. 특히 1년 이상 장기 용선이 3분기 말 대비 10여척 추가되었고 아직 이 들이 수익을 낼 수 있는 시황임. 비벌크 부문 이익 기여는 전분기 대비 완만히 개선되었을 것으로 추정함. 컨테이너 시황은 견조한 반면 MR 탱커 시황은 부진이 지속되고 있음. 다만 VLCC 수익 기여로 탱커 적자폭은 축 소되었을 전망임.

재개된 철광석 물동량 회복 기대

중국 춘절 이전까지 연초는 드라이벌크 시장의 비수기임. 동사가 올해 도입한 장기 용선들은 시황 개선 시 이익 레버리지 효과를 가져오지만 운임이 원가 레벨을 하회하는 저시황에서는 수익성에 타격을 줄 수 있음. 다만 최근 중국의 완화적 통화 및 재정정책 예고로 철강 수요 회복 기대가 살아나고 있는 만큼 철광석에 대한 센티멘트가 시황을 방어할 가능성. 물론 중국 철광석 항구재고가 2018년 6월래 최고치를 기록하고 있는 만큼 즉각적인 회복을 기대하기는 이르지만 철강 감산이 마무리되는 내년 3월 중순을 전후로 철광석 물동량 회복을 기대함.

투자의견 BUY로 상향, 목표주가 7,100원 유지

올해는 팬데믹으로 인한 방역 강화가 체선 현상을 심화시켜 타이트한 공급이 시황을 견인함. 내년 상반기에는 철광석 물동량 회복을 기대하는 가운데 공급 요인이 장기화될 가능성도 배제할 수 없음. 내년에도 높아진 이익 레벨을 기대하여 투자의견을 BUY로 상향하며 목표주가는 올해 예상 BPS에 Target PBR 1.02배(글로벌 Peers 평균)를 적용하여 7,100원을 유지함.

'주식과 경제' 카테고리의 다른 글

| 한미반도체(042700) 2022 년에도 계속되는 성장과 이익개선 스토리 (0) | 2021.12.22 |

|---|---|

| 소비재 - SMART CITY Searchlight (0) | 2021.12.22 |

| NAVER(035420) 2022년 강력한 글로벌 사업 모멘텀 (0) | 2021.12.21 |

| SFA 반도체(036540) 구조적 성장기 진입 (0) | 2021.12.21 |

| 연준이 생각하는 완전고용이란 무엇인가? (0) | 2021.12.21 |