출처 : SK증권 리포트

국내 최대 반도체 후공정 서비스 전문업체. 삼성전자 서버 DRAM 후공정 1위 업체

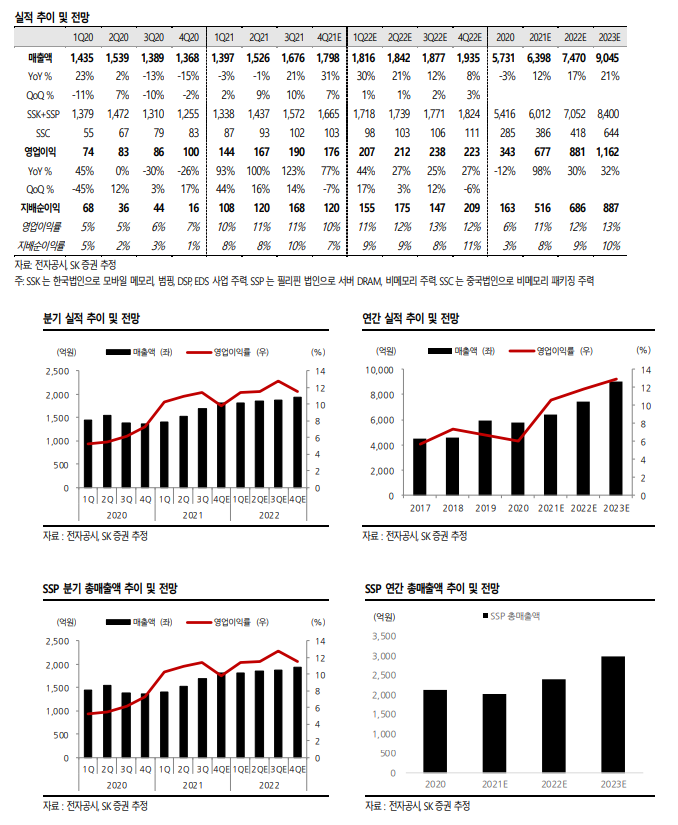

2021년 영업이익 677억 원(+98% YoY), OPM 11% (+5%p YoY) 예상

하반기 반도체 다운사이클에서도 후공정 외주 비중 상승에 따른 실적 성장 지속

2022 년 외주 증가에 따른 성장 지속+하반기 서버 DRAM 수요 증가 Overlap 전망

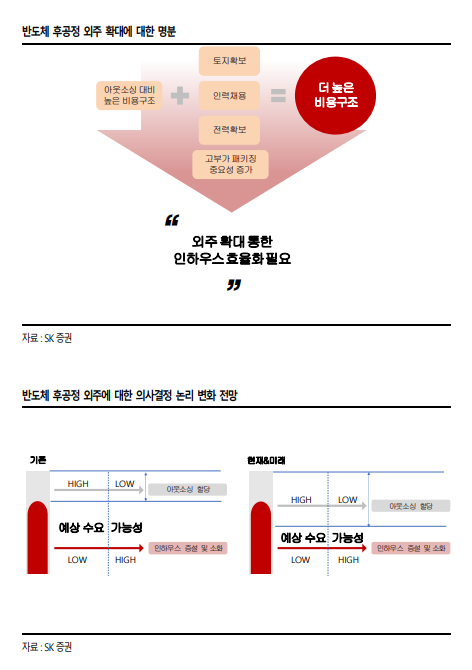

외주 증가 사이클 하 필리핀 라인 및 연계공정 보유에 대한 강점에 주목

국내 최대 반도체 후공정 서비스 전문업체

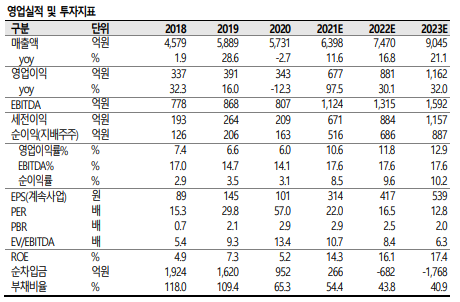

SFA 반도체는 국내 최대 반도체 후공정 서비스 전문업체로 패키징, 패키징테스트, 모듈, 모듈 테스트 등을 담당한다. 주력 거래선은 삼성전자 (3Q21 누적 매출액 비중 77%)이며, 삼성전자 서버 DRAM 내 후공정 1 위 업체이다. 아이템 별 매출액 비중은 메모리 85%, Bump 8%, 비메모리 7%, 사업 영역 기준으로는 Ass’y 87%, 테스트 13%이다. 국내 유사 업체로는 하나마이크론, 시그네틱스, 한양디지텍 (모듈) 등이 있다.

2021년 영업이익 677억 원 (+98% YoY) 예상

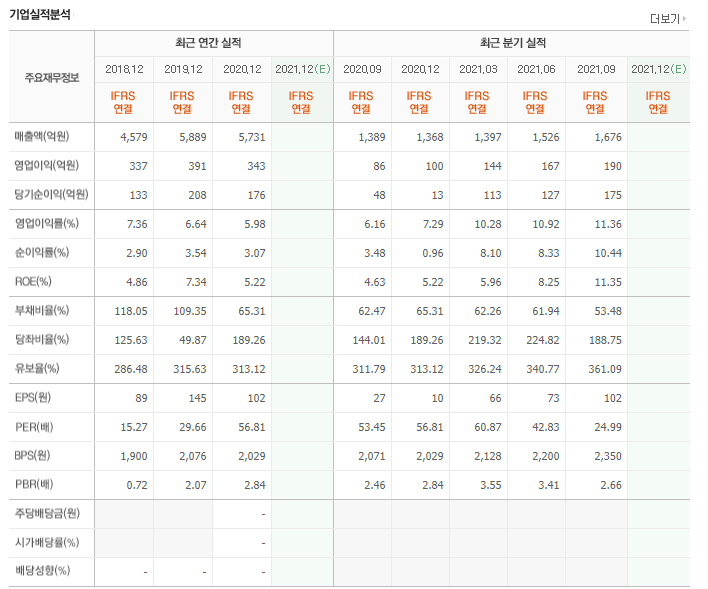

SFA 반도체의 2021년 연결 실적을 매출액 6,398억 원 (+12% YoY), 영업이익 677억 원 (+98% YoY), 영업이익률 11% (+5%p YoY)으로 예상한다. 2021년 비메모리 공급 부족 지속과 COVID-19에 따른 베트남 셋트 라인의 셧다운 등 2021년 하반기 반도체 다운사이클을 겪고 있지만, 2021년부터 진행 된 반도체 업체들의 외주 비중 상승으로 하반기에도 분기별 외형 성장이 지속될 것으로 전망하기 때문이다.

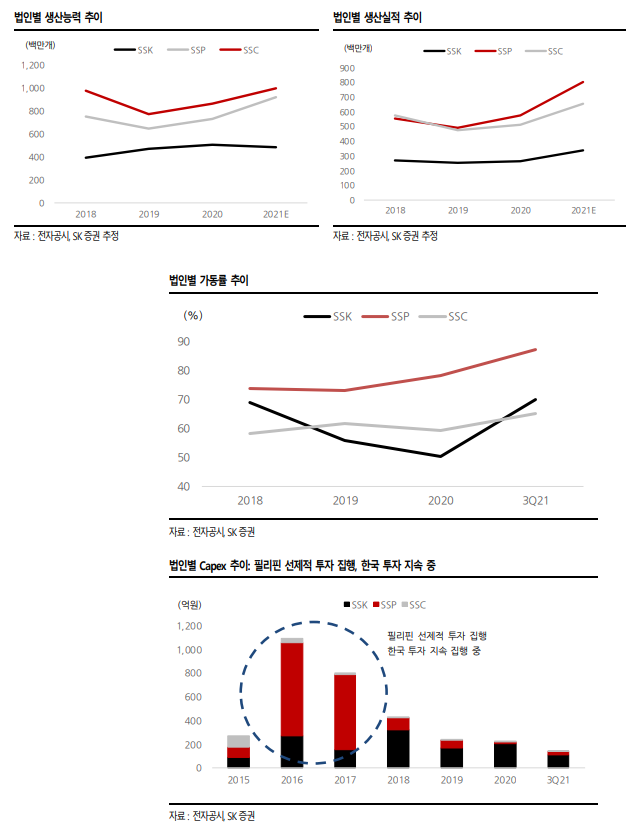

외주 증가 사이클 하에서 필리핀 라인 및 연계공정 보유에 대한 강점 부각 전망

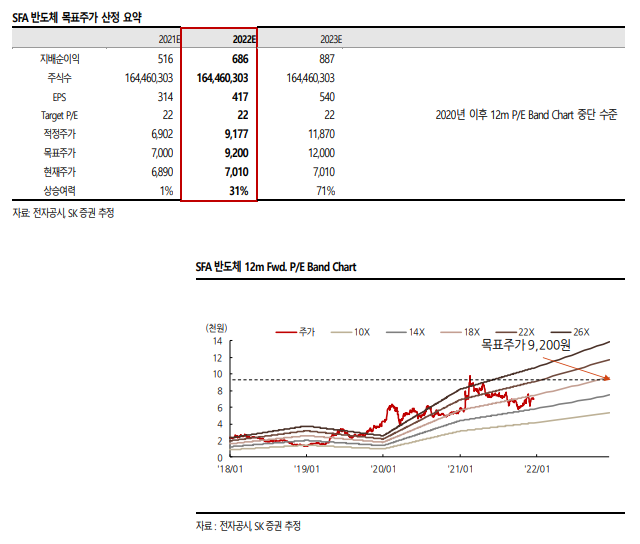

SK 증권은 후공정 외주 증가 사이클 하에서 동남아 등 저인건비 국가 내 생산시설을 보유하고 있는 업체에 주목한다. 외주 수요를 자극할 수 있는 경쟁력은 낮은 인건비이며, 패키징, 패키징테스트, 모듈, 모듈테스트 등 연계 공정의 존재로 성장 여력이 높기 때문이다. 2022 년에는 외주 비중 증가에 따른 구조적 성장 지속과 Sapphire Rapids 출시에 따른 하반기 서버 DRAM 수요 증가가 시작되며, 외형과 이익률 성장 지속에 따른 투자 매력도가 높아지는 구간에 진입할 것으로 전망한다. 투자의견 BUY와 목표주가 9,200원 (2022년 EPS 417원에 T t P/E 22X; 최근 2년 평균)으로 커버리지를 개시한다

'주식과 경제' 카테고리의 다른 글

| 팬오션(028670) 내년에도 타이트할 드라이벌크 수급 (0) | 2021.12.21 |

|---|---|

| NAVER(035420) 2022년 강력한 글로벌 사업 모멘텀 (0) | 2021.12.21 |

| 연준이 생각하는 완전고용이란 무엇인가? (0) | 2021.12.21 |

| 씨에스윈드(112610) EU, 중국산 타워 반덤핑 확정으로 수혜 (0) | 2021.12.20 |

| 넵튠(217270) 카카오 메타버스 항해 구심 역할 가시화 (0) | 2021.12.20 |