- 완전고용 책무의 유래와 정의 : 1977~78년 연준법 개정 계기. 정의는 태생적으로 모호

- 완전고용 판별의 기준 : 실업률, 경활률, 고용률, 사직비율, 노동보상지수 등

- 완전고용 달성 여부 평가 : 완전고용으로 인식되는 수준에 대부분 근접한 상태

들어가며

완전고용이 무엇이며, 어떤 잣대로 측정하는가?

주요국 중앙은행이 물가안정을 유일한 명시적 통화정책 목표로 제시하고 있는 것 과는 달리, 연준은 의회가 부여한 완전고용과 물가안정이라는 이중책무(dual mandate) 하에서 통화정책을 운영 중이다. 물가안정이라는 목표는 정량적인 기준 이 세워져 있다. 2012년에는 PCE 디플레이터(이하 PCE물가로 통칭) 2% 목표를 공식화했고, 비대칭적 평균물가목표제 하에서는 PCE 물가기준 2%를 소폭 웃도는 수준을 지향함을 수 차례 밝힌 바 있었다.

반면, 다른 한편의 목표인 완전고용에 대해서는 모호성이 자리하는 것이 사실이다. 코로나19가 미국에 상륙하기 직전인 2020년 2월의 상황이 완전고용에 부합하는 모습이었으며, 실업률, 경제활동참가율, 사직비율, 시간당 임금 등 복합적인 지표를 토대로 연준이 판단하는 영역이라는 것 정도만이 알려진 바이다.

과거 필자의 연말 전략공감 내용이 그러했던 것처럼, 오늘 전략공감2.0은 완전고용이 무엇이고, 어떠한 역사적 유래가 있으며, 연준의 완전고용 잣대를 어떻게 해석해야 할 지에 대한 문헌의 내용들을 소개하는 것으로 갈음한다. 문헌 내용을 언 급한 이후 연준 정책이 인플레이션 안정을 우선시하는 “Pivot to inflation” 에 대한 설명을 덧붙이고자 한다. 오늘 전략공감2.0에서 주로 참고한 문헌은 아래와 같다.

- “How Should We Think about Full Employment in the Federal Reserve’s Dual Mandate?”, Lael Brainard, 하버드대 경제원론 초청강연, 2021년 2월 24일

- “Full employment : an assumption with BLS projections”, BLS Monthly Labor Review, November 2017

1. 완전고용 책무의 유래와 정의(definition)의 문제

1-1. 완전고용 책무의 유래

연방정부의 완전고용 책임은 1946년 명문화

완전고용 달성에 대한 정부의 책무는 1930년대 대공황으로 거슬러 올라가며, 보다 구체적으로는 2차 세계대전 이후 군인들이 사회로 복귀하였을 때 대공황 때와 같은 상황에 직면할 수 있다는 위기 의식이 연방정부의 완전고용 책임을 강화하는 계기가 되었다. 이것이 법으로 명문화된 것이 1946년의 “Employment Act of 1946”으로, “일할 수 있고, 일하기를 원하며 일자리를 찾는 자들에게 유용한 고용을 제공할 환경을 조성, 완전고용/생산/구매력을 지향한다”는 것이 명시되어 있다. 완전고용이라는 상태가 미국민들이 추구할 권리 중 하나이며, 정부는 이를 지향해야 한다는 것이다

연준에 완전고용 책무 부과된 것은 1977~78년

연준에 완전고용 책무가 부여된 것은 그로부터 상당 기간이 경과한 1977년이었다. 이 때 연준의 역할을 규정하는 Federal Reserve Act가 개정되면서 통화정책이 “완전고용, 물가안정, 그리고 온건한(moderate) 장기금리”를 지향하도록 했다. 의회에서는 Hubert Humphrey와 Augustus Hawkins가 완전고용 관련 법안제정에 나서면서, 1978년에는 이들의 이름을 딴 “Humphrey-Hawkins Full Employment and Balanced Growth Act” 가 세상에 나오게 된다. 연준이 의회가 부여한 이중책무를 잘 이행하고 있는지에 대한 정례적인 보고도 이 때부터 시행되었다. ‘반기 의회 통화정책 보고’ 라는 이름으로 알려져 있는 제도이다.

1-2. 완전고용 정의(definition)의 문제

완전고용에 대한 명확한 정의는 없음

완전고용의 정확한 정의는 없다. 1978년 법안 제정을 주도한 Hawkins는 구직을 하는 미국민 모두에게 일자리가 부여되는 상태를 완전고용으로 규정하고 있다. 부수적으로는 가난이나 불평등, 차별, 범죄, 국민들의 삶의 질을 공히 개선하는 방향이어야 한다는 조건을 달았다

미국 노동통계국은 경제와 노동시장의 장기균형 상태를 상정

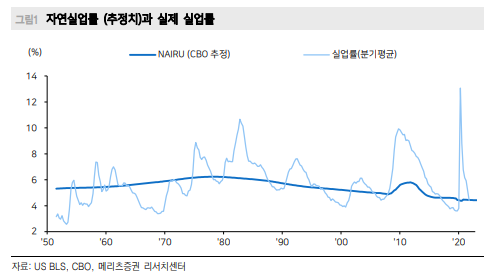

보다 이론적인 기준은 노동통계국의 문헌에서 제시된다. 노동통계국은 완전고용을 경제의 장기균형 상태인 잠재 산출량(혹은 잠재 GDP)과 연관 지어 생각한다. 장기 균형 하에서는 경제 내에 존재하는 대부분의 자원이 고용되어 있고, 재화시장의 균형이 존재하며 이에 따라 노동수요와 노동공급이 만나게 된다. 또한 이 상태에서는 인플레이션율이 안정적이기에 완전고용의 잣대로 자연실업률, 즉 물가상승 가속화를 유발하지 않는 실업률(NAIRU: Non-Accelerating Inflation Rate of Unemployment)이 빈번히 사용되어 왔다

그러나 실제에서는 크고 작은 충격(혹은 정보집합의 변화를 유발하는 뉴스플로우의 유발)이 발생하기에 장기균형 상태로부터의 이탈이 발생한다. 더불어 경제의 구조적 충격이 있을 경우 자연실업률의 수준도 변한다. 따라서 이들은 공히 추정의 영역이며, 태생적으로 모호성을 띨 수 밖에 없는 한계점을 지닌다. 그러므로 연준은 이에 대해 판단을 내리겠다고 하는 것이다.

완전고용은 마찰적/구조적 실업이 아닌 경기적 실업 여부를 판단

케인즈(1936)와 베버리지(1944)에 따르면, 완전고용 상태 하에서는 마찰적 실업만이 존재한다. 마찰적 실업은 노동자들의 이직/전직에 의해 발생하는 실업을 의미하며, 경기요인에 따른 실업은 아니다. 최근에는 구조적 실업 요인도 제거하여 완전고용을 봐야 한다는 견해도 있다.

구조적 실업은

1) 노동자가 보유한 기술과 사업주가 원하는 기술간에 차이가 있거나,

2) 구인/구직자간의 지리적 차이가 발생하여, 단순히 구직만으로 실업을 해결할 수 없는 상태를 의미한다.

직업교육/훈련이나 노동자의 이주 등 요인들이 추가적으로 수반되어야 한다.

1-3. 완전고용이 다양한 지표를 기반으로 판단될 수 밖에 없었던 배경

완전고용은 실업률이라는 단일 잣대로 측정되지 않음. Hawkins의 문제제기를 계기로 인구통계학적 변수를 종합적으로 관찰

지금까지의 논의는 완전고용을 실업의 잣대에서 정의한 것이며, 주된 기준이 실업률과 자연실업률 간의 수렴 여부임을 보여준 것이다. 그러나 최근 파월 의장이 12월 FOMC 기자회견에서 언급하였듯 완전고용은 단일한 잣대로 측정되지 않는다. 이는 다음 사건들의 영향 때문이다.

첫 번째는 1950년 실업률의 정확성 논쟁이다. 당시 “Review of Economics and Statistics” 학술지가 주관한 컨퍼런스에서 와튼대 교수 Palmer는, 실업률이라는 단일 잣대는 그 정의와 도출과정에 관계 없이 정책결정 기반이 되어서는 안된다고 주장하였다. 이로부터 경제활동인구 전반의 여러 움직임을 함께 보는 전통이 확 립되었다.

두 번째는, 앞서 언급한 Hawkins 의원의 영향이다. 그는 경제호황기에도 로스엔젤레스 지역에 높은 실업률이 유지되는 것을 목도했고, 이를 인종간 고용여건의 상이성으로 진단했다. 그는 순수한 완전고용 상태에서는 고용기회에 대한 연령, 성 (性), 인종, 종교, 출생지(혹은 출생국), 장애 등에 따른 차별이 없어야 한다고 주장하고 있다. 이는 연준이 완전고용을 측정할 때 인종/학력별 격차, Prime age(25~54세)의 경제활동까지 면밀히 살피는 계기가 되었다.

2. 완전고용 판별의 기준들

이하에서는, Brainard 연준 부의장 내정자의 강연 내용을 바탕으로 연준이 어떠한 잣대로 완전고용 상태 수렴 여부를 고려하는지 살펴본다. 취지는 실업률에 국한 하지 않고 노동시장 전반의 그림(holistic picture)을 보기 위해서이다.

실업률, 경제활동참가율, 고용률

1. 노동시장 광범위한 흐름 포착

2. 연령별, 인종별, 학력별, 성별 추이를 함께 관찰

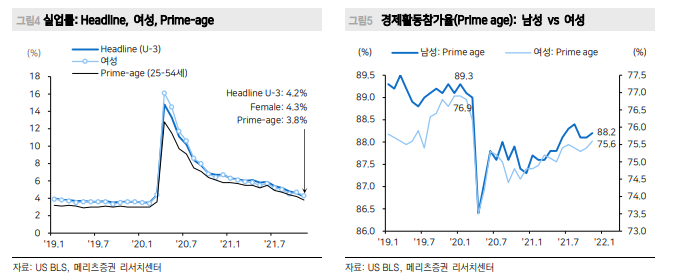

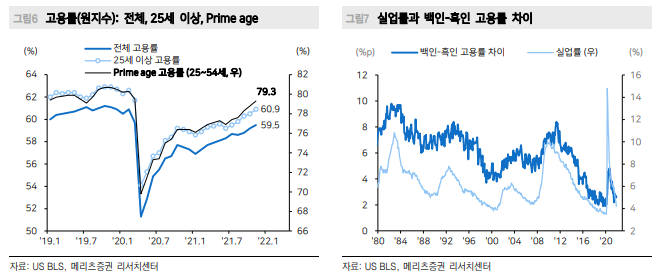

실업률 : 실업률 자체는 많은 정보를 지닌 통계이나, 다방면으로 이를 관찰함으로써 계층간 고용기회가 제대로 부여되는 지를 파악할 수 있다. 판데믹으로 경제활동인구에서 이탈한 자들을 실업자로 간주하여 실업률을 다시 계산하면 11월 기준 Headline 실업률 4.2%보다 높은 5.8%에 달한다. 또한 경제적 충격이 인종/성별/ 연령에 비대칭적 영향을 미쳤음을 고려하여 여성, Prime-age(25~54세) 실업률 뿐 아니라 백인-흑인 실업률 격차를 함께 본다. 후자의 경우 실업률이 낮아지면서 양 인종간 격차가 줄어드는 것을 확인할 수 있으며, 대개는 백인 실업률이 1%p 상승하면 흑인 실업률이 2%p 상승하는 관계가 있었다고 언급하고 있다.

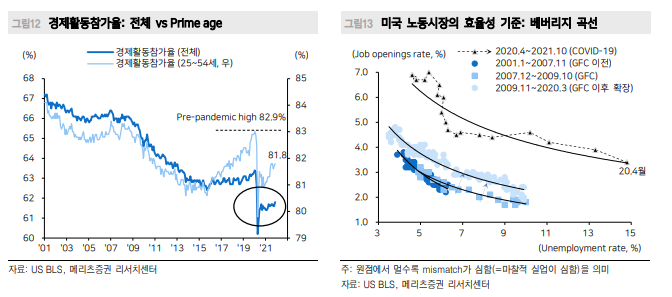

경제활동참가율 : 실업률에 담기지 않은 노동시장 여건은 경제활동참가율을 통해 포착할 수 있다. 판데믹으로 학교와 탁아시설이 문을 닫으면서 양육부담으로 경제 활동 복귀가 남성에 비해 지연되었다. 여성 경제활동참가율은 판데믹 이전 고점에 비해 1.3%포인트 낮아, 동 기간 남성 경활률 차이(1.1%p)를 웃돈다. 특히 작년 말~올해 초에 걸친 2차 Wave 당시 6~17세 아동 양육을 이유로 경제활동인구에서 빠진 비율은 14%로 전년대비 1.75%포인트 높았다고 지적한다. 고령층 은퇴로 이들의 경제활동참가율이 크게 하락한 점도 고려 대상이다. 판데믹 이전 고점인 2020년 1월 대비 Prime age 경제활동참가율은 1.2%포인트 낮지만(81.8% vs 83.0%), 전체 16세 이상 인구를 고려하면 1.6%포인트 낮다(61.8% vs 63.4%).

고용률 : 경제활동참가율이 노동가능인구 중 경제활동인구의 비율을 시산한 것이라면, 고용률은 가계조사에서 집계되는 취업자를 노동가능인구로 나눈 것이다. 경제 활동참가율과 유사한 궤적을 보이며, 실업률이 낮아질수록 백인-흑인 고용률 차이와 대졸자-고졸 미만 간의 고용률 차이도 함께 줄어든다(후자는 인구조정).

노동시장 slack 측정 (1) 경제적 이유로 인한 파트타이머와 광의실업률

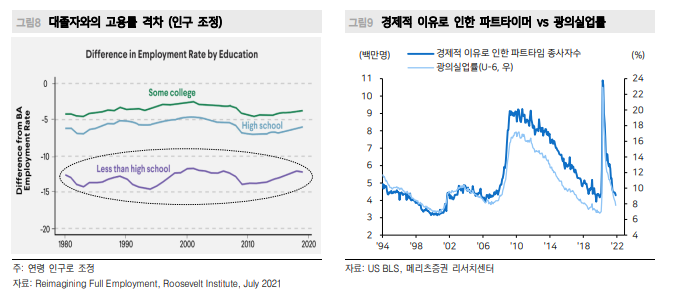

경제적 이유로 인한 파트타이머와 광의실업률 : 지금까지의 지표는 노동시장을 폭넓게 보는 데에 유용했다. 이제 노동시장의 추가 개선 잠재력(혹은 slack의 정도)을 파악해 볼 차례이다. 그러한 관점에서 보는 것이 경제적 이유로 인한 파트타이머의 수(Part-timers for Economic reasons)와 이들을 포함한 광의실업률(U-6) 이다. 경제적 이유로 인한 파트타임 종사자는, 경기가 호전되었을 때 풀타임으로 종사할 수 있었던 사람들이나 경기부진 때문에 부득이한 선택을 했던 사람들로 간 주한다. 이러한 점에서 자발적 파트타임 종사자와 구별된다.

U-6는 보다 광범위한 기준으로 실업률을 측정한 것이다. 헤드라인(U-3) 실업률이 통계 집계 이전 4주간 적극적 구직활동 여부를 따지는 반면, U-6에는 구직의 향이 있어 최근 1년간 구직활동을 했지만 최근 하지 못한 사람들, 경제적 이유로 파트타이머로 종사할 수 밖에 없었던 사람들을 모두 포괄한다. 그림 9에서 보듯, 경제적 이유로 인한 파트타임 종사자는 11월 기준 428.6만 명으로 2020년 1월 수준에 이미 수렴했고, 11월 U-6 실업률도 7.8%로 2020년 2월(7.0%)과 3월 (8.8%) 수준의 사이에 와 있다.

노동시장 slack 측정 (2) 사직률과 노동보상지수

사직률과 노동보상지수 : 노동시장의 slack이 얼마나 존재하는지를 판단하기 위한 지표도 있다. 사직률(quits rate)은 새로운 직장에 대한 사람들의 자신감과 기업들의 채용의지를 보여주는 지표이다.

또한

1) 사직비율 상승이 임금 상승과 동행하며,

2) 이러한 현상이 고임금 직종으로의 사다리가 작동하고 있다는 증거로 간주 된다는 점에서 중요성을 띤다. 역사적으로는 얼마나 많은 구인이 이루어지고 있는 가에 비례하여 사직비율도 상승했다. 최근월(10월) 기준으로 보면, 민간 구인비율 은 7.4%로 사상 최고치이며, 사직비율도 3.1%로 판데믹 이전 고점(2.7%)을 상당폭 상회하고 있다

노동보상지수(Labor compensation index)는 임금(wages)과 기업들이 노동자에게 부여하는 혜택(복지 등 benefit)을 포괄하는 개념으로, 기업이 노동자를 채용 할 때 들이는 총 비용이다. 이 지표가 중요한 이유는 고령화에도 불구하고 경제활 동참가율이 2015년부터 상승한 것과 맥을 같이 하면서 노동시장의 양적/질적 개선을 보여주는 잣대였기 때문이다. 현재는 금융위기 이전 수준으로 복귀해 있다.

3. 완전고용 달성 여부 평가와 Pivot to inflation의 이유

3-1. 완전고용 달성 여부 평가

최근월 기준 대부분 고용지표는 완전고용 수준에 근접

지금까지 살펴본 완전고용의 여러 기준에 따르면, 경제활동참가율을 제외한 대부분의 기준은 원래 연준이 완전고용의 기준으로 제시했던 코로나19 이전 수준에 수렴하고 있음을 확인할 수 있다

1) 10~11월 평균 실업률은 4.4%로 CBO가 추정하는 NAIRU에 수렴했고, 연준 경제전망 내의 Longer-run(장기균형) 4.0%에도 근접했다.

2) 실업률의 하락과 더불어 여성, Prime-age 실업률 하락/고용률 상승이 동반되었고, 백인-흑인 실업률 격차도 3.0%p로 2020년 초 수준과 같다.

3) 경제적 이유로 파트타이머로 종사하는 사람의 수 역시 2020년 초 수준으로 수렴했다.

4) 사직비율과 노동보상지수는 판데믹 이전 고점을 훌쩍 넘어섰다.

경제활동참가율 개선이 미진한 이유

이러한 기준에 다소 미달하는 지표는 경제활동참가율이다. 이에 대한 연준의 평가는 다음과 같다. 당초 연준은 학교 개교와 돌봄 시설의 재가동, 실업급여 프로그램의 종료 등 요인이 발생하면 사람들의 적극적 구직이 늘어나면서 경제활동참가율이 개선될 것으로 예상했었다.

그러나

1) 바이러스 감염 위험 등 보건 이슈,

2) 육아 및 노인 돌봄의 필요성,

3) 가계자산(주식, 주택) 팽창에 따른 맞벌이 필요성 경감,

4) 대규모 정부보조금에 기반한 강제저축(소비지출을 할 기회가 없었음) 등이 자발적 유인에 의한 노동시장 복귀를 지연시키고, 판데믹이 종료되더라도 기존 추세로 경제활동참가율이 회귀할 가능성을 낮추는 요인이 되고 있다고 설명했다. 따라서 이는 장기적으로 해결될 이슈가 아니라고 판단하였고, 다소 구조적일 수 있음을 인정한 것으로 보인다. 덧붙이자면 은퇴의 가속화가 경제활동참가율을 판데믹 이전으로 끌어올리지 못할 가능성도 염두에 둔 것으로 판단한다.

연준의 완전고용 기준이 사전적 의미로 회귀하고 있다는 판단

한편, 노동통계국이 언급한 완전고용의 기준에서나, 브레이너드 이사의 강연자료에서 마찰적 실업과 구조적 실업 이야기는 제외되어 있다. 완전고용이 경기적 실업을 의미하고 있다는 점에서는 당연하다. 이와 별개로 필자가 그간 마찰적 실업 과 구조적 실업의 해결 문제를 금리인상의 선결조건으로 함께 간주했던 이유는,

1) 금융위기 이후 첫 번째 인상 시점에 이르는 기간 동안 연준은 노동시장 효율성이 제고될 때까지 기다려 왔음을 고려했고,

2) 구조적 실업의 문제는 옐런 전 의장 (현재 재무장관)이 주장한 통화정책의 고압경제—즉, 과열 유도를 통한 노동시장 의 이력효과 제거—라는 명제가 유지되고 있을 가능성을 보았기 때문이다.

파월 의장 2기에 들어와서 금리인상 선결조건으로서의 완전고용 의미는 다시 사전적인 의미로 회귀한 것으로 판단한다.

3-2. Pivot-to-inflation의 이유

연준의 장기 통화정책 전략 A-AIT

끝으로, 최근 연준이 완전고용이 완벽히 충족되지 못했음에도 인플레이션으로 선회한 이유를 다룬다. 연준은 파월 의장의 2020년 8월 잭슨홀 미팅 기조연설을 통해 비대칭적 평균물가목표제를 장기 통화정책 전략으로 채택하였다. 주요 골자는

1) 완전고용으로부터의 괴리가 아닌 그 과부족만을 고려하여 통화정책을 펴겠다는 점,

2) 장기 기대인플레이션이 2%에 수렴하도록 하기 위해 일정 기간은 PCE 기준 2%를 웃도는 인플레이션을 용인하겠다는 것이다. 이미 널리 알려진 바이다.

단서 조항의 내용이 결정적

이번에 연준이 꺼내 든 것은 아래 단서 조항의 내용이다

The Committee's employment and inflation objectives are generally complementary. However, under circumstances in which the Committee judges that the objectives are not complementary, it takes into account the employment shortfalls and inflation deviations and the potentially different time horizons over which employment and inflation are projected to return to levels judged consistent with its mandate

지금은 완전고용보다 인플레이션 괴리가 더욱 크기에 후자를 안정화하는 데 주력

번역하자면, “연준의 고용과 인플레이션 목표는 대개 상호보완적이다(역자주 : 고용 여건이 호전되면 시차를 두고 수요측 인플레이션이 발생하기 때문). 그러나 위원회(FOMC)가 양 목표가 상충된다고 판단할 경우, 완전고용으로부터의 과부족과 인플레이션 목표와의 괴리를 고려하고, 잠재적으로 고용과 인플레이션이 연준에게 부여된 이중책무에 수렴하기 위한 시계를 판단한다” 는 것이다.

즉, 현재는 노동시장은 완전고용에 거의 근접한 상태(예를 들어 95점)인 반면, 인플레이션은 목표치를 크게 웃돌고 있어(70점) 인플레이션 문제를 우선시해야 할 필요성을 느꼈다는 의미이다. 만약 연준의 예상대로 인플레이션이 시차를 두고 안 정화된다면, 그들의 통화정책 전략도 신축적으로 바뀔 것이라 예상한다.

출처 : 메리츠증권

'주식과 경제' 카테고리의 다른 글

| NAVER(035420) 2022년 강력한 글로벌 사업 모멘텀 (0) | 2021.12.21 |

|---|---|

| SFA 반도체(036540) 구조적 성장기 진입 (0) | 2021.12.21 |

| 씨에스윈드(112610) EU, 중국산 타워 반덤핑 확정으로 수혜 (0) | 2021.12.20 |

| 넵튠(217270) 카카오 메타버스 항해 구심 역할 가시화 (0) | 2021.12.20 |

| 넵튠(217270) 카카오 메타버스 항해 구심 역할 가시화 (0) | 2021.12.20 |