출처 : 이베스트투자증권 리포트

인수를 위한 전략적 RCPS 발행, 희석보다 훨씬 큰 이익 점프

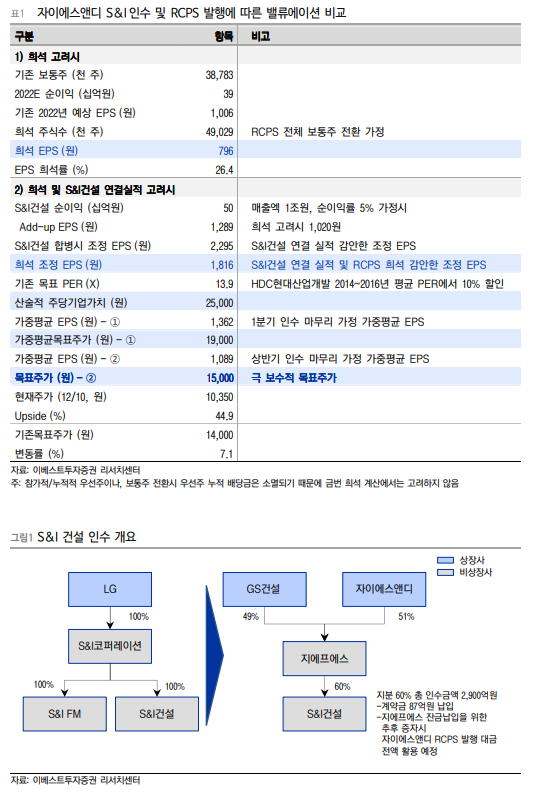

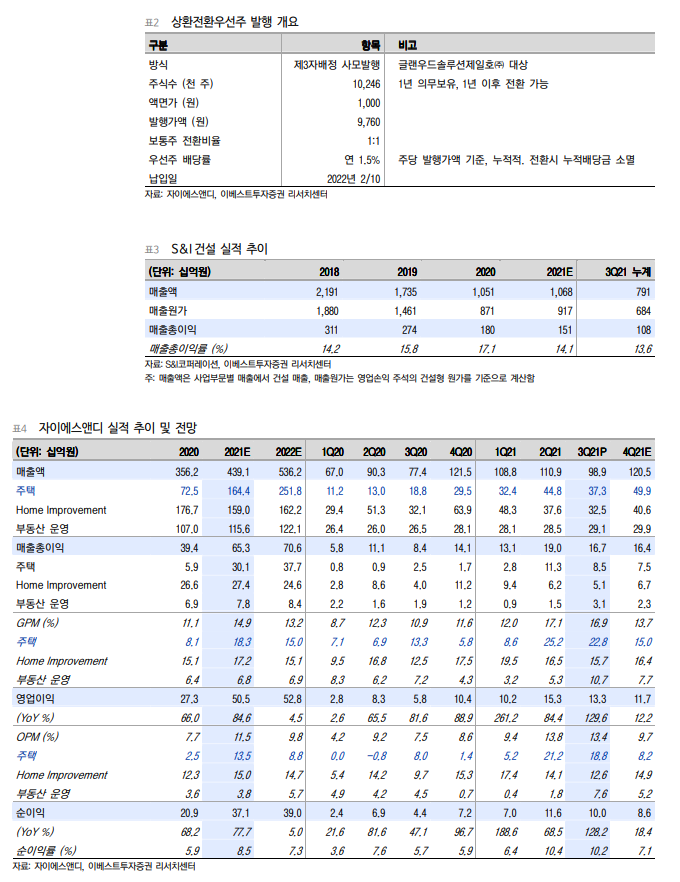

자이에스앤디와 GS 건설은 51:49의 비율로 100% 출자회사 지에프에스를 통해 S&I건설을 인수하기로 공시했다. S&I건설은 LG 100% 자회사인 S&I 코퍼레이션에서 분할한 회사로 LG전자, LG디스플레이, LG화학 Captive 물량이 60~70% 수준을 차지하는 건축/플랜트 건설사이다. 인수가액은 2,900억 원이며, 이를 위해 자이에스앤디는 제 3자배정 상환전환우선주 (이하 RCPS) 1,000억 원 발행을 검토하고 있다. 발행 대상은 금번 딜에 FI로 참여하는 글랜우드 PE이며, 자이에스앤디는 이를 위해 2022년 1/21 임시주총을 통해 종류주식에 대한 정관 변경을 진행할 것을 공시했다.

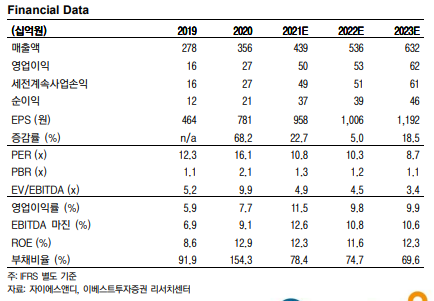

공정거래법 개정안 시행을 앞두고 일감몰아주기 규제를 피하기 위해 LG의 S&I건설 분할 및 매각이 불가피한 실정이었고, 이에 기존 GS건설이 우량한 현금을 바탕으로 이를 인수할 것이라는 시각이 지배적이었다. GS건설은 조회공시를 통해 인수를 검토하고 있다고 밝힌 바 있으나, 금번 공시처럼 자이에스앤디가 S&I건설의 직접적 인수 주체가 되는 것은 서프라이즈다. S&I건설의 연간 매출액은 1조 원대, 예상 순이익은 500억 원으로 자이에스앤디의 2022년 예상 매출액 5,360억 원, 순이익390억 원과 비교할 때 훨씬 큰 규모의 기업이기 때문이다. 이는 자이에스앤디의 볼륨 성장을 위한 그룹의 전략적 의사결정의 일환으로 판단하고 있다.

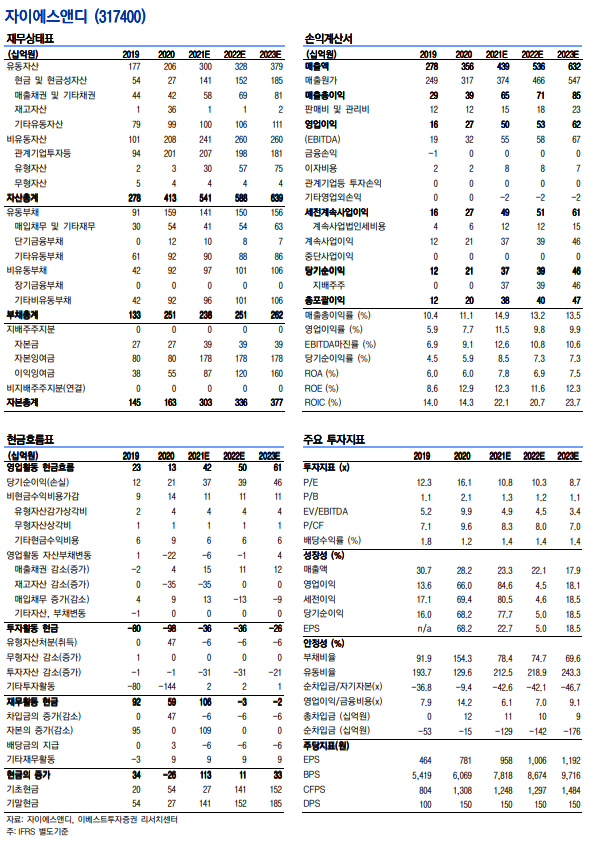

RCPS 발행으로 인한 단순 EPS 희석률은 26.4%이나, S&I건설 연결 실적 반영에 따라 EPS가 최소 80%에서 최대 두 배 이상 증가하게 되기 때문에 희석보다는 회사 볼륨 성장과 실적 도약에 더욱 주목한다. 산술적 내재가치는 아주 크지만 내부적으로는 이사회 및 기업결합심사, 외부적으로는 대선의 변수가 남아있어 극 보수적 기준으로 목표주가를 14,000원에서 15,000원으로 소폭 상향했다. 주가 상승 탄력이 확대될 전망이다.

'주식과 경제' 카테고리의 다른 글

| LG전자(066570) 비용 터널을 지나는 중 (0) | 2021.12.14 |

|---|---|

| AR/VR을 넘어 홀로그램의 시대로 (0) | 2021.12.14 |

| 현대건설(000720) 현대엔지니어링 상장 공시 코멘트 (0) | 2021.12.13 |

| POSCO(005490) 물적분할, 나쁘게 볼 필요 없다! (0) | 2021.12.13 |

| 키움 음식료 Weekly (12/13) (0) | 2021.12.13 |