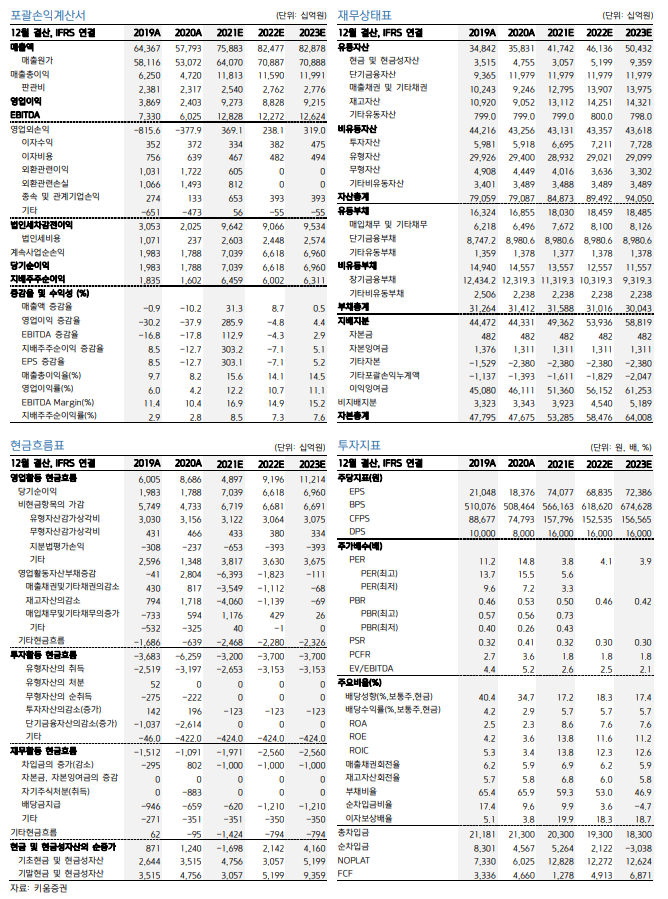

출처 : 키움증권 리포트

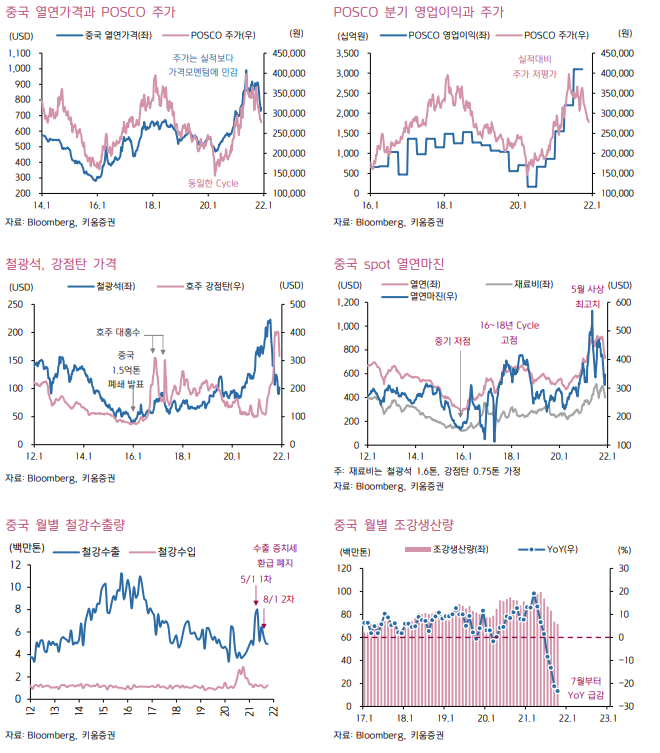

예상대로 물적분할 방식을 통한 지주사 체제 전환을 발표했습니다. 경영진은 물적분할에도 향후 분할된 사업회사를 지분율 100%의 비상장 자회사로 유지할 것을 약속하며 물적분할이후 주가하락에 대한 시장의 우려를 적극적으로 해소하려는 의지를 보여주었습니다. 물적분할을 통한 지주사 전환이슈은 주가에는 중립적으로 판단하며 내년 상반기 중국 철강업황 턴어라운드 관점에서 매수의견을 강조합니다

포스코홀딩스(지주회사)와 포스코(사업회사)로 분할 결정

예상대로 12/10 이사회에서 포스코홀딩스(지주회사, 존속법인)와 포스코(사 업회사, 신설법인)으로 분할을 결정했다. 분할방식은 포스코홀딩스가 포스코의 지분 100%를 보유하는 물적분할이며 분할 후 포스코홀딩스만 상장이 유지되고 포스코는 비상장으로 남게 된다. 내년 1/28 임시주주총회를 통과하면 3/1자로 분할이 완료된다. 회사가 밝힌 지주사 분할 목적은 철강 중심 사업 구조의 한계를 극복해 그룹 성장을 가속화하고, 인식의 개선을 통해 신성장 사업에 대한 기업가치 재평가를 위함이다

물적분할이지만 사업회사는 100% 비상장 유지를 약속

경영진은 물적분할에도

1) 향후 분할된 사업회사 포스코를 지분율 100%의 비상장 자회사로 유지하고,

2) 사업 자회사 상장을 통한 자금조달을 지양하며,

3) 필요시 유상증자를 포함한 지주회사 주도의 자금 조달을 실행할 것을 약속 해 분할이후 지주회사-자회사 주주간의 이해관계 상충문제가 발생하는 것을 원천적으로 차단할 계획을 밝혔다. 이를 통해 물적분할이후 주가하락에 대한 시장의 우려를 적극적으로 해소하려는 의지를 보여주었다. 최근 물적분할 이후 주가가 하락한 배터리 회사들의 경우 대규모 설비투자를 위해 사업 자회사의 지분매각을 통한 자금조달과 이에 따른 지배회사의 사업회사에 대한 지배력 약화가 필연적이었지만 POSCO는 철강사업에 있어 대규모 투자가 불필요하므로 굳이 분할이후 사업회사가 지분 매각을 통해 자금 을 조달해야 할 이유가 없다. 따라서 물적분할을 발표했다고 해서 POSCO 주가에 대해 과도하게 비관적으로 해석할 필요는 없다고 판단한다.

1/28 주주총회 통과여부가 관건

분할안이 임시주총을 통과하기 위해서는 출석한 주주의 2/3 이상과 발생주식 총수의 1/3이상의 동의가 필요하다. 3분기말 POSCO의 주주구성은 국민 연금이 9.75%로 최대주주이고 그 외 5% 이상의 물량을 보유한 대주주는 없다. 따라서 분산되어 있는 주주들의 동의 확보여부가 관건이 될 전망이다. 물적분할을 통한 지주사 전환이슈만 놓고 보면 주가에는 중립적으로 판단하며 내년 상반기 중국 철강업황 턴어라운드 관점에서 Buy 의견과 목표주가 44만원을 유지한다.

'주식과 경제' 카테고리의 다른 글

| 자이에스앤디(317400) 큰 도약, S&I건설 인수 (0) | 2021.12.13 |

|---|---|

| 현대건설(000720) 현대엔지니어링 상장 공시 코멘트 (0) | 2021.12.13 |

| 키움 음식료 Weekly (12/13) (0) | 2021.12.13 |

| 엔씨소프트(036570) 2022년부터 본게임 시작 (1) | 2021.12.11 |

| LG헬로비전(037560) 수익성 개선과 콘텐츠 강화 (0) | 2021.12.11 |