출처 : 키움증권 리포트

현 정부가 주택시장 안정화가 성공할 수 있었던 것은 금리 인상과 대출 총량 규제를 5대은행뿐만 아니라 여타 은행까지 확대하였기 때문. 아울러 구조적 한계로 부채 구조조정 진행 과정에서 인터넷전문은행에 대한 규제 강화는 당분간 지속될 것으로 예상. 다만 대선 이후 정책 기조가 금융 혁신 기조로 바뀔 수 있다는 점도 고려해야 할 듯. 장기적 관점에서의 투자 의견은 추후 제시할 예정.

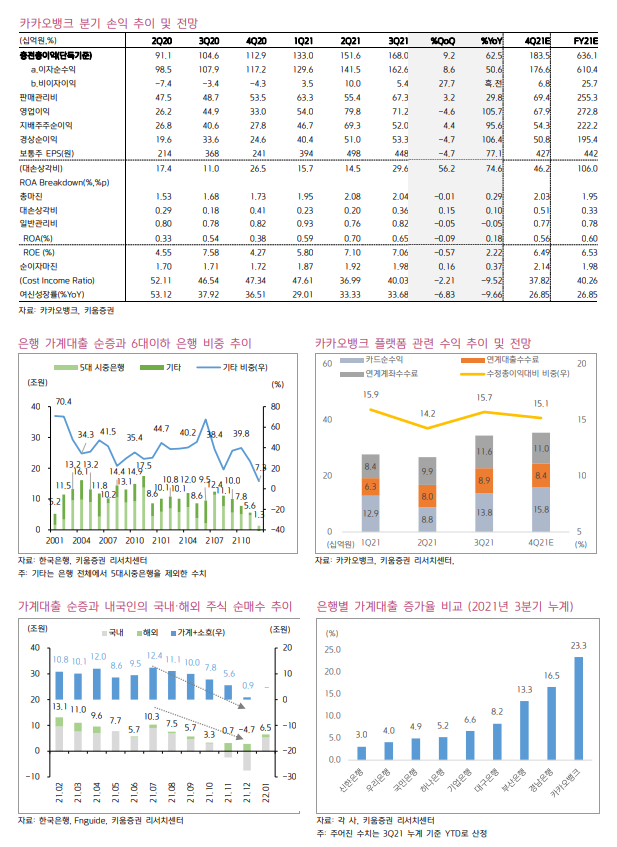

4분기에도 기대 이하의 분기실적 달성 추정

4분기 카카오뱅크는 전분기 대비 4.4% 증가한 543억 원 내외의 순이익을 달성할 것으로 추정. 시장 기대치 647억 원 대비 부진한 실적으로 평가. 당초 예상보다 부진할 것으로 보는 이유는 다음과 같음

1) 정부의 대출 규제 영향으로 이자이익이 당초 예상보다 감소할 것으로 예상 되기 때문. 4분기에는 고신용자 신용대출을 중단한 데 이어 전월세대출도 한시적으로 중단한 것으로 알려짐. 다만 중금리 대출 증가 등의 영향으로 순이자마진 상승 추세는 가속화될 것.

2) 당초 기대했던 것과 달리 4분기에는 플랫폼 수익이 전분기 대비 크게 늘어나기 어려울 것으로 예상. 자체 중금리 대 출 목표를 맞추어야 하는데다 DSR 규제 및 금융소비자보호법 강화로 연계 대출에 대한 제약이 커졌기 때문. 아울러 증시 조정으로 증권연계계좌 수익 증가도 둔화된 것으로 추정.

3) 반면 주가 상승으로 인한 스톡옵션 행사 증가, 광고비 추가 집행 등으로 판관비 증가는 불가피해 보임.

실적 추정 하향, “Marketperform”의견을 유지함

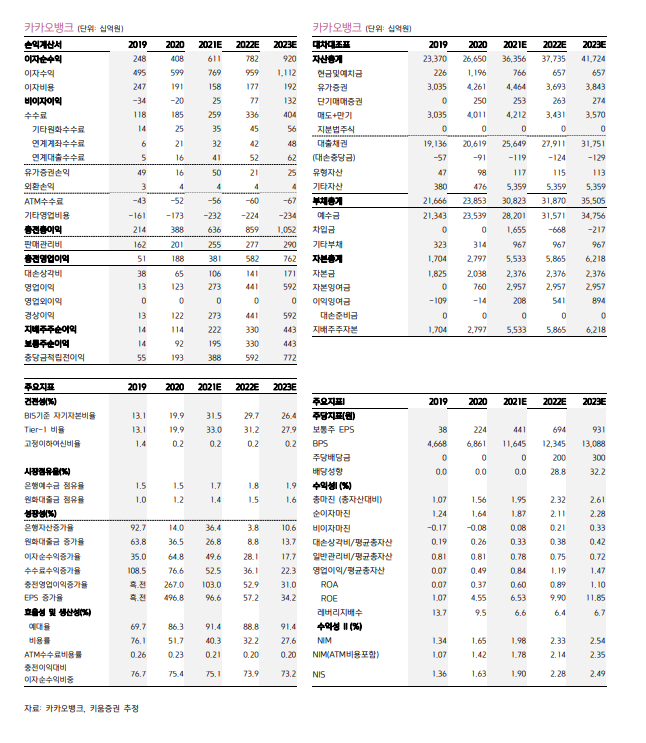

강화된 정부 규제로 인한 이익 성장 둔화를 고려하여 2022년과 2023년 순이익을 각각 27.8%, 23.6% 하향 조정함. 주가가 큰 폭으로 조정되었음에도 수익 전망 하향을 고려해 기존 투자의견 “Marketperform”의견을 유지함. 향후 동사 주가에 영향을 미칠 수 있는 핵심 변수는 다음과 같음.

1) 현재 추진 중인 정부의 은행 주도 부채 구조조정 정책의 지속 여부임. 인터넷전문은행은 기존 대형은행 대비 탁월한 경쟁 우위를 갖고 있음. 그러나 대출 총량 규제를 유지하면 고유의 경쟁력을 활용하여 수익을 늘릴 수 있는 기회가 줄어들 것.

2) 금융 불안정성 확대 시 인터넷전문은행, 핀테크사에 대한 규제가 보다 더 강화될 가능성이 높다는 점임. 인터넷전문은행은 차별적인 경쟁력을 가지고 있는 반면, 오프라인 은행보다 다양한 체계적 위험을 내포하고 있기 때문. 한편 대선 이후 금융 혁신 중심으로 정책 기조가 전환 시 동사의 경쟁력이 재 부각 될 수 있다는 점임. 2019년 하반기처럼 구조조정을 포기하고 경기 부양 + 금융 혁신으로 정책 기조를 변경할 가능성도 고려해야 할 것임.

'주식과 경제' 카테고리의 다른 글

| KIWOOM Steel&Metal WEEKLY (0) | 2022.01.24 |

|---|---|

| 삼성SDI(006400) LG에너지솔루션 상장 계기로 저평가 매력 부각 (0) | 2022.01.23 |

| LG이노텍(011070) EPS와 멀티플의 동행 (0) | 2022.01.21 |

| 대원제약(003220) 체질 변경으로 매출 회복은 이미 입증 중 (0) | 2022.01.21 |

| 제약 - 제약/바이오 Weekly (0) | 2022.01.21 |