안녕하세요. 오늘은 현대차에 대해 알아보겠습니다.

먼저 현대차는

10.18일 종가 기준 시가총액44조 7,635억 원으로 코스피 9위에 위치해있는 자동차 기업 중 하나입니다.

오늘의 게시물은 한화투자증권의 리포트를 참고했습니다.

3Q21 실적 Preview

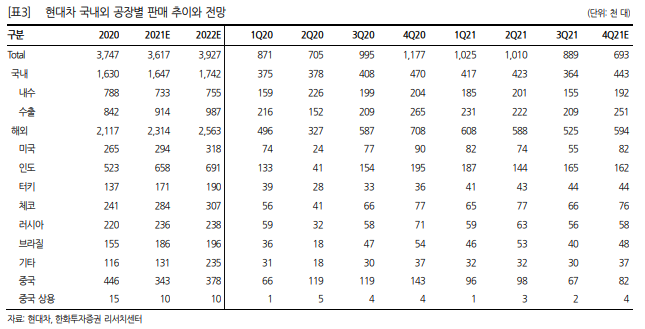

3Q21 연결 실적은 매출액 26.8조 원(-3% 이하 yoy), 영업이익 1.54조 원(흑전), 지배지분 순이익 1.27조 원(흑전)으로 시장 컨센서스(매출액 28.6조 원, 영업이익 1.71조 원)를 하회할 것으로 전망한다. 이 같은 부진은 ASP 개선 흐름(인센티브, 평균 원화 환율 ↓)과 금융 부문 호조에도 불구하고

1) 반도체 공급 차질에 따른 가동률 하락,

2) 지역별 Mix 악화(내수, 미국↓),

3) 판매보증충당금 증가(기말 원화 환율 ↑) 등 때문이다.

4Q21 반도체 공급 차질 완화 기대

4Q21에는

1) 말레이시아(반도체 후공정 밀집) 락다운 완화에 따른 반도체 공급 차질 완화 기대 → 생산 증가(특근, 조업일수 ↑),

2) 신차 출시(GV60, G90)에 따른 내수 ASP 개선 여지 등을 고려 시 전기 대비 실적 개선이 가능할 전망이다(매출액 30.5조 원, 영업이익 1.84조 원). 이에 따라 주가도 반등의 실마리를 찾을 것으로 보인다(3Q 부진 선반영 후 4Q 개선). 다만 지속성은 반도체 공급 차질 완화 여부에 달려있다.

실적과 모멘텀 개선이 기대되는 내년

'22년에도 실적 개선세는 지속될 것으로 전망한다. 현재 실적 개선 요인들이(신차 효과, 제품 Mix 개선, 인센티브 ↓) 이전 보다 둔화될 여지가 있지만

1) 반도체 공급 차질 완화로 인한 증산 본격화,

2) With 코로나 정책 등으로 큰 폭의 Pent up Demand 효과가 기대되기 때문이다.

또한 아이오닉5 생산 증가, BEV 라인업 확대 등으로 글로벌 BEV M/S 상승 시 주가 상승 모멘텀(중장기 성장성↑)으로 작용할 것이다.

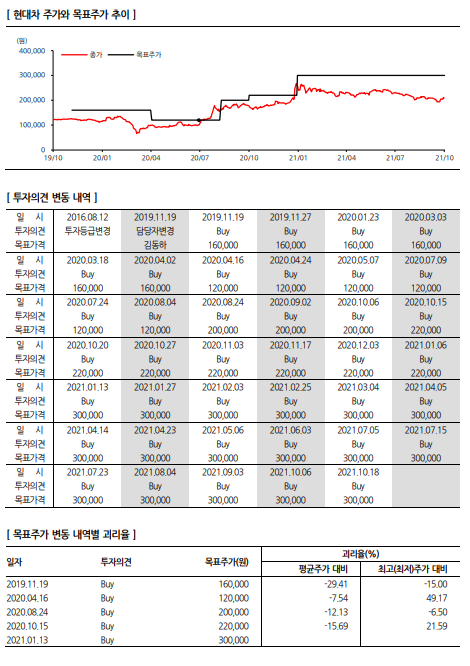

투자의견 'Buy', 목표주가 300,000원 유지

현대차에 대해 투자의견 'Buy', 목표주가 300,000원을 유지한다.

1) 양적 성장 기대 → 확인된 경쟁력(글로벌 M/S ↑), 인도네시아 공장 가동, 반도체 부족 완화에 따른 증산 가능성,

2) 글로벌 BEV M/S 상승 → 아이오닉5 생산 및 판매 본격화, '22년 BEV 라인업 확대,

3) 중장기적으로 이종산업 업체들과 협업을 통한 新 부가가치 창출 가능성 등 고려 시 실적개선과 Valuation 확장을 통한 기업가치 제고가 기대되기 때문이다.

'주식과 경제' 카테고리의 다른 글

| LS(006260) 다시 주목할 시점 (0) | 2021.10.21 |

|---|---|

| 기아(000270) 추세는 그대로 (0) | 2021.10.19 |

| 유한양행(000100) 높아진 성공 가능성 할인보다 할증 요소 (0) | 2021.10.17 |

| 현대위아(011210) 고객사 따라 쉬어가는 3분기 (0) | 2021.10.16 |

| SK하이닉스(000660) 리스트 관리가 좀더 필요한 시점 (0) | 2021.10.15 |