출처 : 유안타증권 리포트

2022년 예상 영업이익 3.6조원, ↑32% 감익 전망

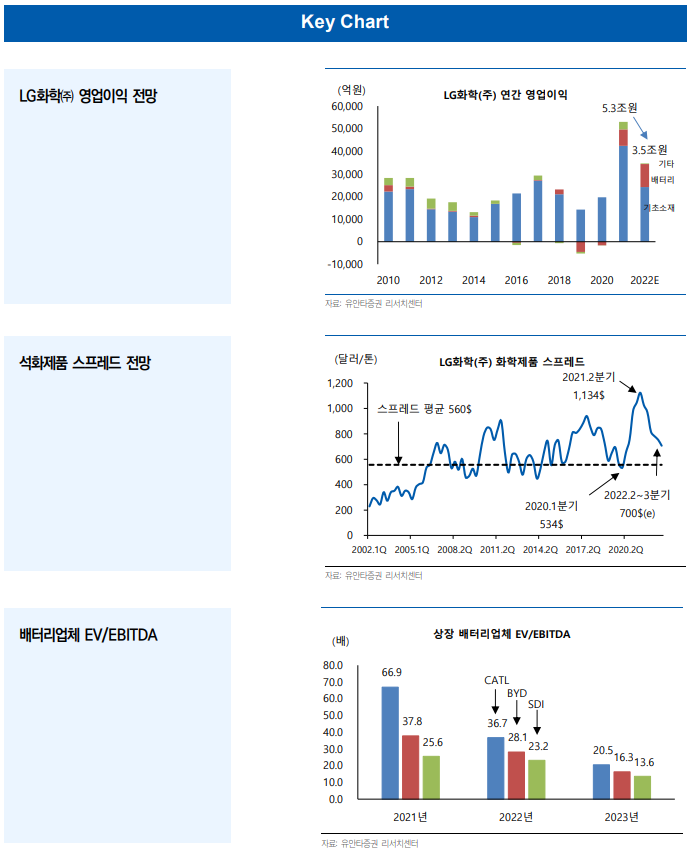

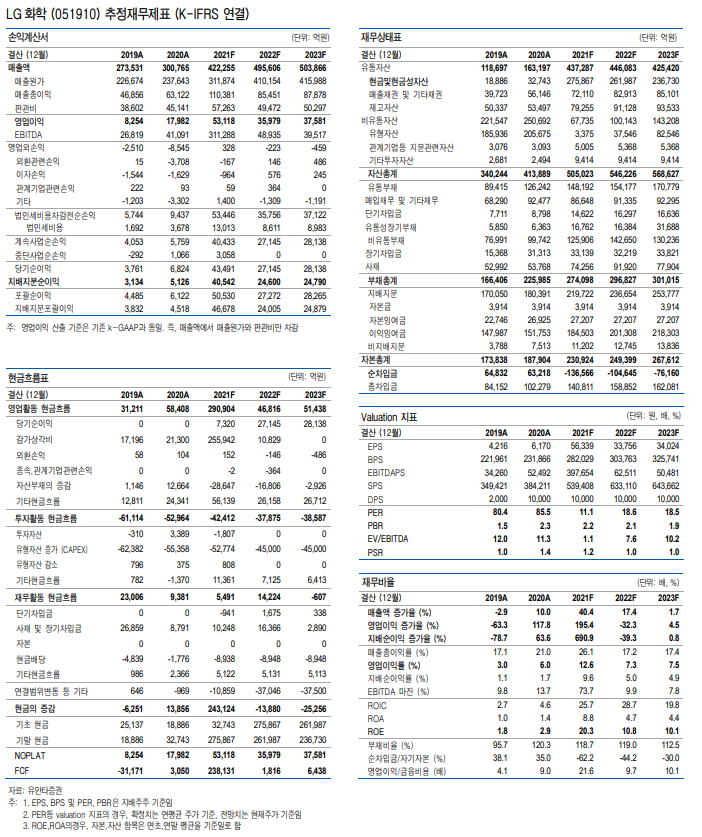

2022년 예상 실적은 ‘매출액 49.6조 원, 영업이익 3.6조 원(영업이익률 7.3%), 지배주주 순이익 2.4조 원’ 등이다. 영업이익 추정치는 전년 5.3조 원 대비 ↑32% 감소하는 수치이다. 부문별로는 기초소재부문 2.4조 원(전년 4.2조원), 배터리부문 1.2조 원(전년 0.7조원) 등이다. 실적 감익은 석화부문에서 발생될 것이다. 2021년 이상 급등했던 ABS/PC 스프레드가 수요약세와 신규증설 압박에 노출되기 때문이다. 주요 석화제품 1톤당 스프레드는 전년 1,041$에서 716$로 낮아질 전망 이다. 과거 사이클 하락 시기였던 2018년 781$을 밑도는 수치이다.

LG에너지솔루션㈜ 100% 상장 밸류, 58 ~ 128조원

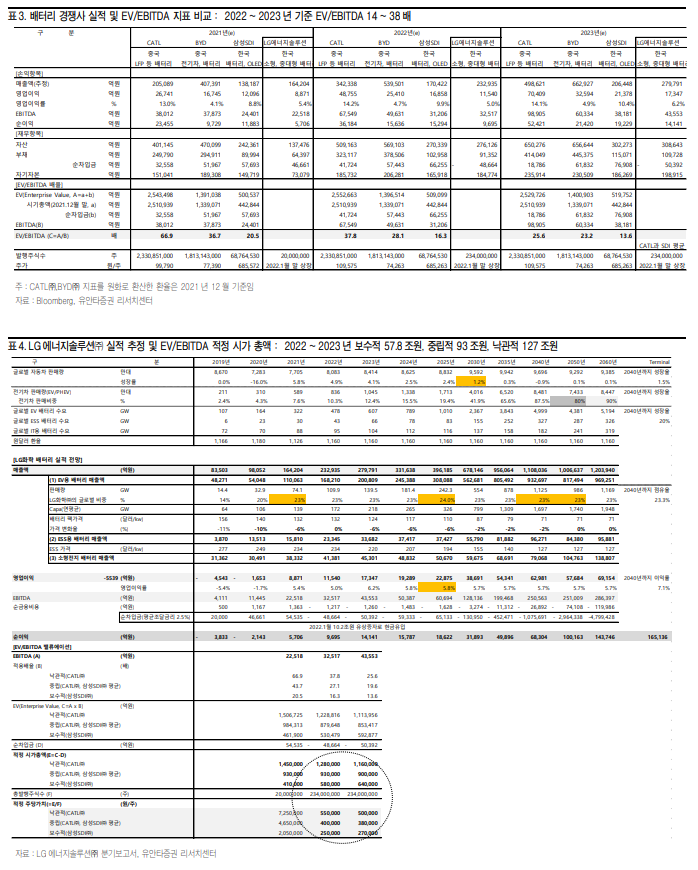

2022년 1월 배터리 자회사인 LG에너지솔루션㈜이 상장된다. 2022년 예상 실적은 매출액 23.3조 원, 영업이익 1.2조 원(영업이익률률 5.0%, 추가 리콜 없다는 가정), 순이익 9,695억 원 등이다. 상장 후 EV/EBITDA 상대가치를 적용한 시가총액 범위는 58 ~ 128조 원으로 예상되며, 평균치는 92조 원(주당 40만원)이다. 계산식은 ‘2022 ~ 2023년 평균 EBITDA 3.8조원 x (경쟁사인 CATL㈜ 31.7배, 삼성SDI㈜ 15.0배) + 순현금 5조원’ 등이다. 반면, 미래수익을 현재가치로 환산한 본질 가치는 70 ~ 80조원 수준이다.(가정 : 2040년까지 배터리시장 연평균 성장율 20%, 시장 점유율 23%, 영업이익 률 7.1%)

배터리가치에 따른 LG화학㈜ 적정가치, 55 ~ 97만원(중간 78만원)

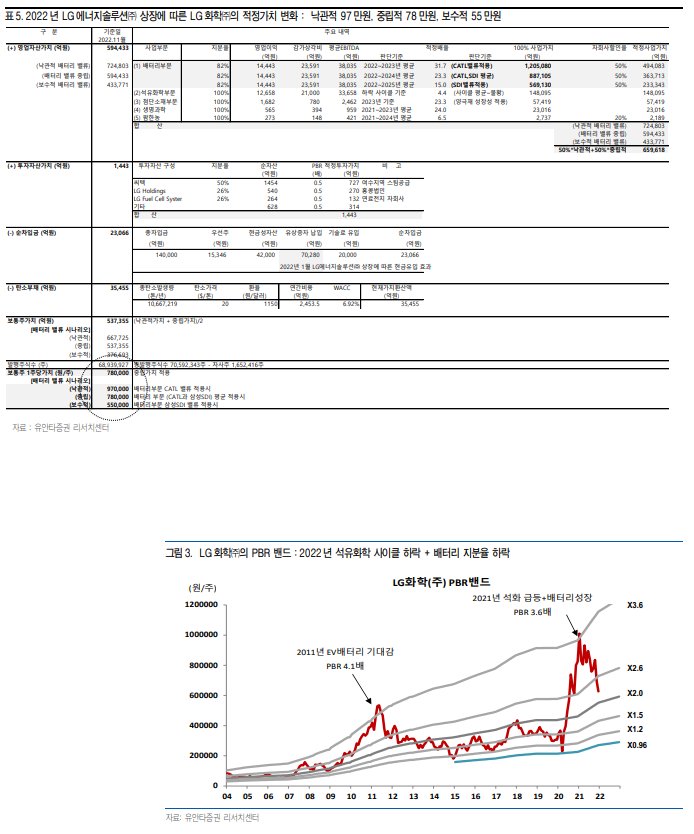

2022년 배터리 상장후 지분율 하락과 석유화학 하락 사이클 진입을 고려해, 목표주가를 78만원(기존 97만원)으로 하향조정한다. 참고로, 가장 보수적으로 평가할 경우(배터리 23조원, 기초소재 11조 원), 바닥권 주가는 55만원 수준이다. 첫째, LG에너지솔루션㈜ 지분 가치로 32조원을 평가했다. ‘CATL㈜과 SDI㈜ 평균 EV/EBITDA 를 적용한 100% 가치 92조원 x 지주회사 할인율 50% x 지분율 82%’ 등을 적용했다. 둘째, 기초소재 부문 가치로 15조원을 평가했다. 사이클 상관없이 창출가능한 평균 EBITDA 3.4조원 x 석화업황 사이클 하락시기 EV/EBITDA 4.4배(ABS 6.5배와 범용제품 3.5배 가중평균)를 적용 한 것이다.

'주식과 경제' 카테고리의 다른 글

| 현대일렉트릭(267260) 통상임금 충당금 반영, 2022년부터 본격적 성장 (0) | 2021.12.30 |

|---|---|

| 원티드랩(376980) 수시채용은 글로벌 트렌드, 매칭 경쟁력 부각 (0) | 2021.12.30 |

| 스마트폰 - 11월 시장 동향 및 이슈 점검 (0) | 2021.12.29 |

| 이스트소프트(047560) AI 신사업 개화(開花)의 시기 (0) | 2021.12.29 |

| 인텔리안테크(189300) 이미 전성기는 시작됐다 (0) | 2021.12.28 |