출처 : 대신증권 리포트

투자의견 매수(BUY) 유지, 목표주가 26,000원으로 하향

- 목표주가를 26,000원으로 하향(기존 29,000원, -10%)

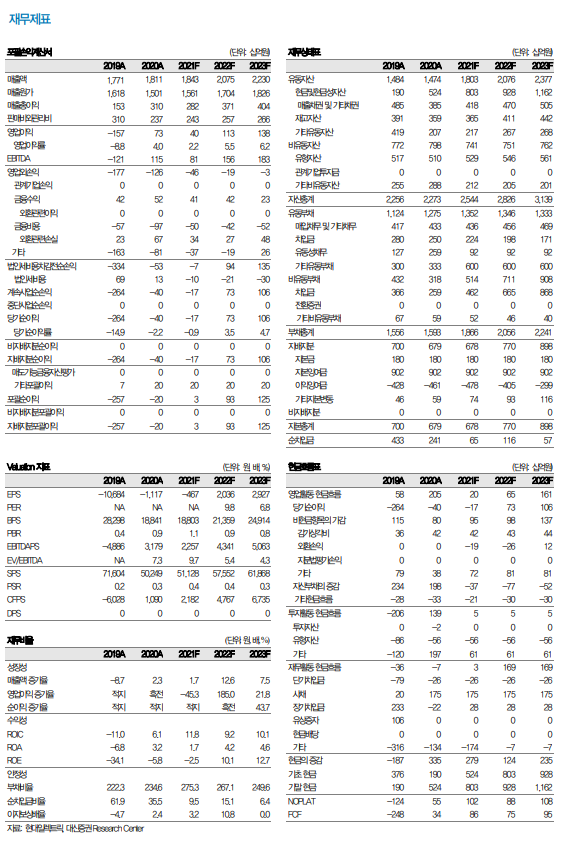

- 목표주가는 2021E, 22E 평균 EPS 2,073원에 타깃 PER 13배를 적용 (기존 2021E, 22E 평균 EPS 2,073원에 타깃 PER 14배를 적용)

- 타깃 PER은 글로벌 전력기계 4사의 평균 PER을 20% 할인 적용

- 지연되는 매출 확대, 에너지신사업 관련 멀티플 상향 여지가 있음

4Q21 Preview 통상임금 충당금 반영으로 일시적 적자 전환

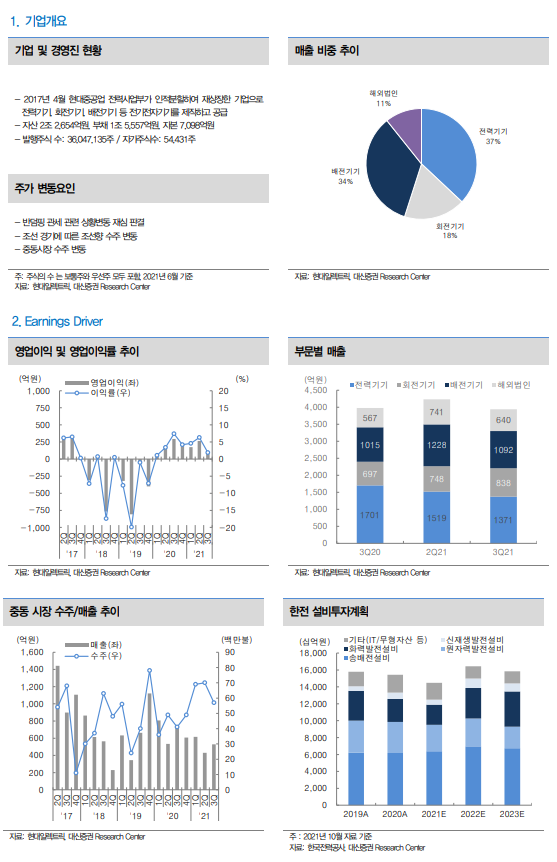

- 4Q21 실적은 매출액 6,446억 원(+31% yoy), 영업이익 -116억 원(적전 yoy)

- 컨센서스 대비 매출액 -1%, 영업이익 적전(컨센 354억 원)

- 매출액은 이연 물량 반영으로 회복세(한전 350억 원, 중동, 미주 200억 원)

- 영업이익은 현대중공업그룹 통상임금 소송 충당금 반영(영업단 약 500억 원, 영 업외 약 300억 원), 제외시 영업이익 384억 원(+85% yoy)으로 컨센 부합

2022년부터 본격적 성장

- 2022년 실적은 매출액 2조 원(+12% yoy) 영업이익 1,134억 원(+185% yoy, 통상임금 제외시 +26% yoy) 전망. 이연 수요 반영 지속, 통상임금 추가 영향은 없음, 인건비 레벨은 이미 상승분을 반영. 일부 충당금 환입 가능

- [중동] 시장 회복, 수익성 위주의 선별수주. 3Q 수주 57백만불(3Q20 41백만불)

- [선박] 조선산업 수주 회복 반영 시작. 3Q 수주 54백만불(3Q20 38백만불)

- ESS, 스마트에너지솔루션, 전기차 충전 인프라 등 신사업 가시화 시작

- 주가 하락으로 통상임금 이슈는 일부 반영. 2022년 성장을 기대

'주식과 경제' 카테고리의 다른 글

| 달러, 약보합권 등락 (0) | 2021.12.30 |

|---|---|

| SK바이오사이언스(302440) 2022년에는 긍정적인 이벤트만 남았다 (0) | 2021.12.30 |

| 원티드랩(376980) 수시채용은 글로벌 트렌드, 매칭 경쟁력 부각 (0) | 2021.12.30 |

| LG화학(051910) 2022년 목표주가 78만원으로 하향! (0) | 2021.12.30 |

| 스마트폰 - 11월 시장 동향 및 이슈 점검 (0) | 2021.12.29 |