출처 : 대신증권 리포트

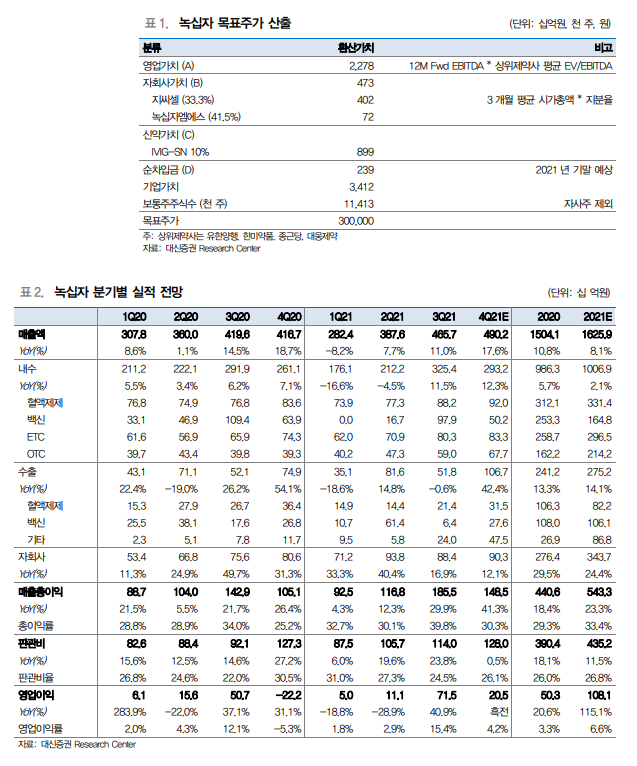

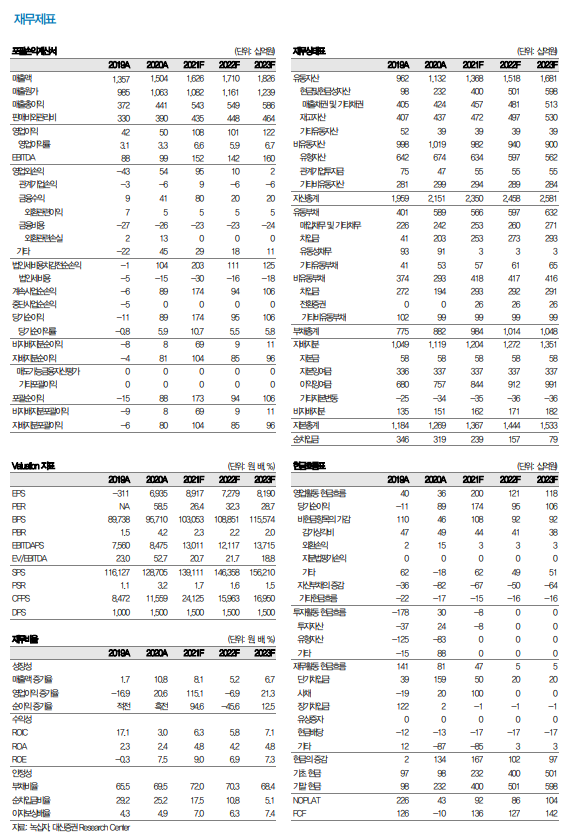

투자의견 매수 유지, 목표주가 300,000원으로 하향 조정

- 목표주가는 SOTP 밸류에이션을 통해 영업가치, 신약 파이프라인 가치, 자회사 지분가치를 합산하여 산출

- CMO 계약 불확실성으로 인한 사업가치 조정, 연결 종속회사 녹십자엠에스 진단키트 공급계약 해지에 따른 4분기 연결 영업이익 추정치 하향, 상위 제약사 평균 EV/EBITDA 타겟 밸류에이션 변동(20배→17배)에 따라 목표주가 기존 대비 -32% 하향

- 다만, 4Q21 독감백신, 모더나 백신 유통 확대에 따른 실적 개선, 2022년 IVIGSN 10%의 FDA 신약 허가 기대감 및 헌터증후군 치료제 ‘헌터라제’의 해외 수출 고성장 등을 고려해 투자의견 ‘매수’ 유지

12/9 얀센 백신 위탁생산 논의 중단 공시

- 녹십자는 지난 8월 28일 이후 세 번의 공시를 통해 얀센의 코로나 백신 DP(완제의약품) 위탁생산 계약 논의 지속 중임을 확인했으나, 12월 9일 얀센의 백신 위탁생산에 대한 논의를 중단했다고 공시

- 구체적인 사유는 공개되지 않았으나 얀센 백신의 저조한 판매 실적이 이번 결정에 영향을 미쳤을 것으로 추정. 얀센의 코로나19 백신 ‘21년 예상 매출액은 3조 원으로 화이자/바이오엔텍 42조 원, 모더나 21조 원 대비 현저하게 낮은 수준

- 동사의 CEPI 백신 CMO 본계약 체결 또한 예상보다 지연되고 있어 계약 불확 실성에 따라 CMO 사업가치 (8,633억 원) 제외. 다만, 글로벌 코로나19 백신 공급 불균형, 동사가 보유한 생산 캐파 고려 시 향후 CMO 계약 시기 및 물량 구체화에 따라 사업가치 재반영 가능하다는 판단

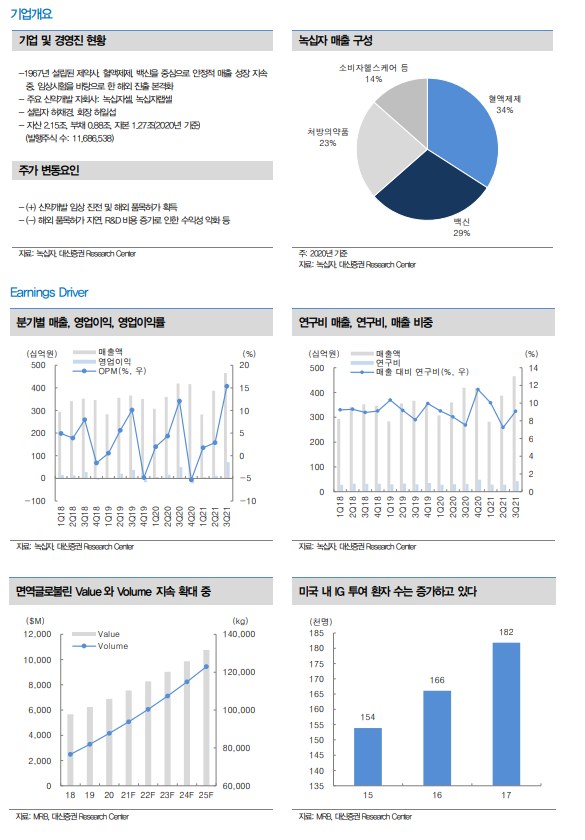

4분기 양호한 실적 성장 및 2022년 IVIG-SN 10% 허가 기대감 유효

- 4분기 연결 매출액 4,902억 원(+18% yoy), 영업이익 205억 원(흑전 yoy) 예상. 국내 독감백신 수요 지속에 따라 관련 매출액 274억 원 및 모더나 코로나19 백신 유통 매출액 543억 원 추정하며 양호한 실적 성장 기대

- IVIG-SN 10%에 대한 신약허가 심사 진행 중이며. 지난 11월 FDA의 공장 실사 마무리된 것으로 확인. 22년 2월 허가 획득 시 이르면 내년 하반기 미국 출시 기대

'주식과 경제' 카테고리의 다른 글

| 에이치피오(357230) NDR 후기 : 3분기는 잠깐 쉬어 갔을 뿐.. (0) | 2021.12.11 |

|---|---|

| 차이나 위클리 - 중국 빅테크, 이제는 싸다고 말해도 될 시기 (0) | 2021.12.10 |

| 녹십자(006280) 코로나 프리. CMO 기대감 보다는 본업 개선 (0) | 2021.12.10 |

| 해성디에스(195870) 우려는 있으나 내년에도 성장 지속 예상 (0) | 2021.12.10 |

| 이엔코퍼레이션(066980) 수처리 플랫폼 구축을 통한 밸류체인 강화 (0) | 2021.12.10 |