출처 : 메리츠증권 리포트

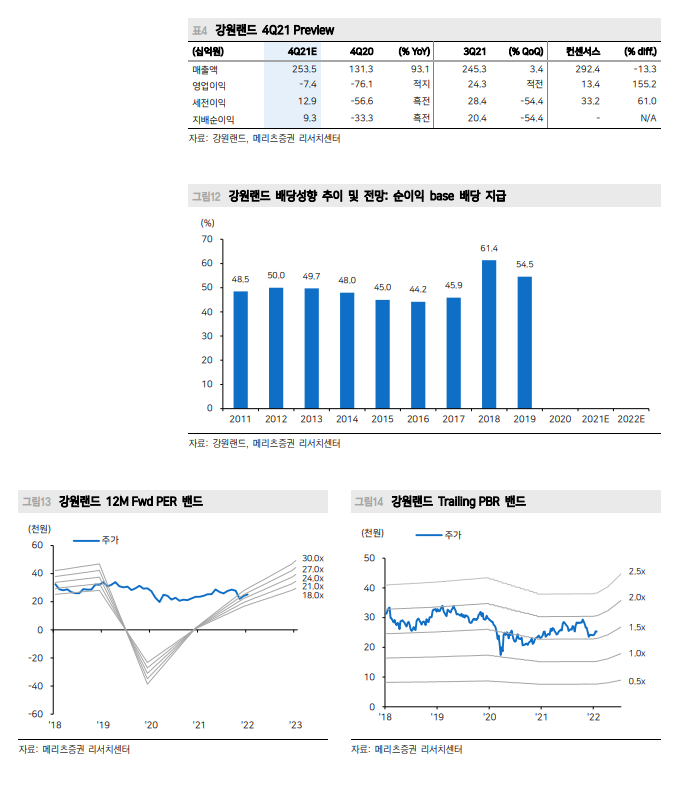

4분기 -74억원으로 예상치 하회

내수 레저 호조로 호텔/콘도 양호하나 카지노 영업 제한 재개되었기 때문

특히 영업시간 제한은 매출회복에 치명적. 3분기 카지노 매출 규모 당분간 지속

다만 풍부한 보유 현금, 영업 현금 흐름이 (+)를 유지해 안정성 돋보여

내수 레저 중심의 투자 여전히 유효, Buy 투자의견 유지

짧았던 위드코로나의 행복

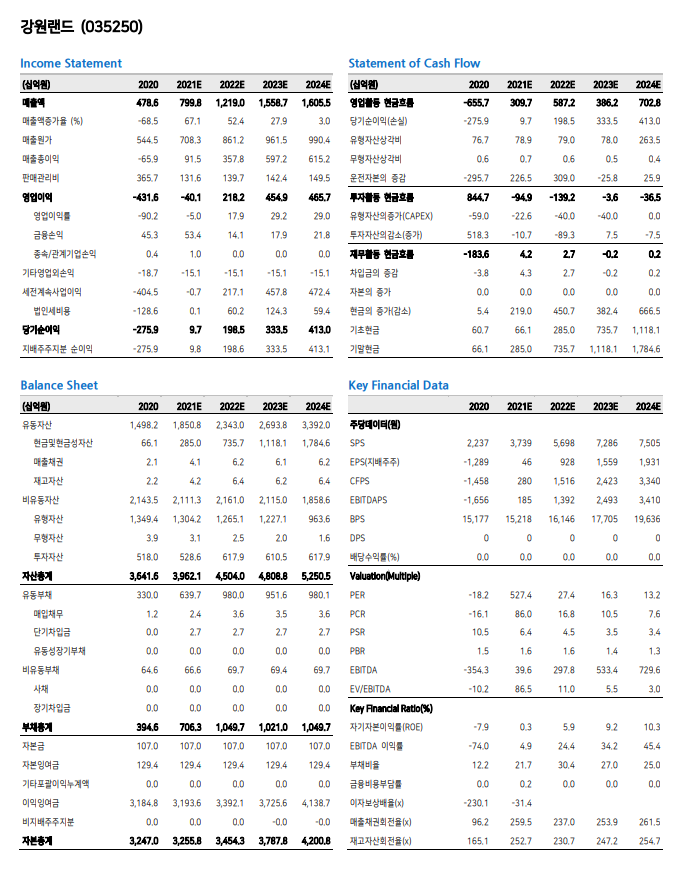

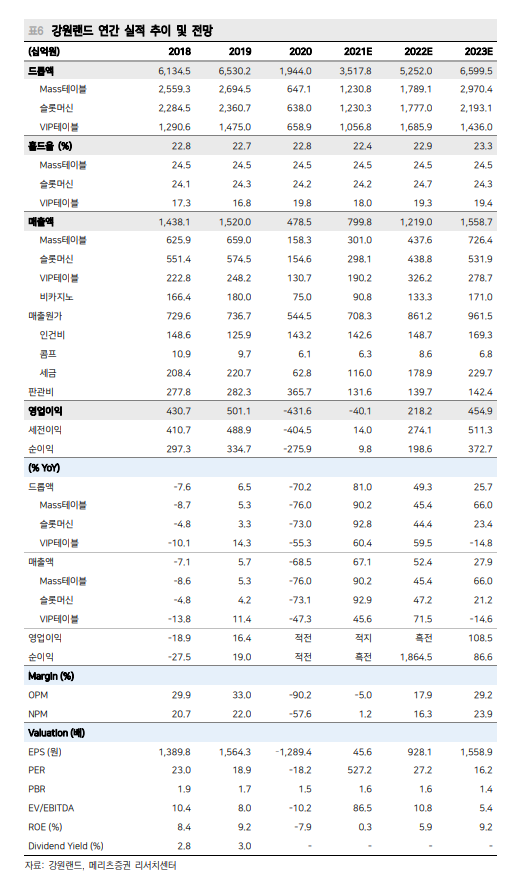

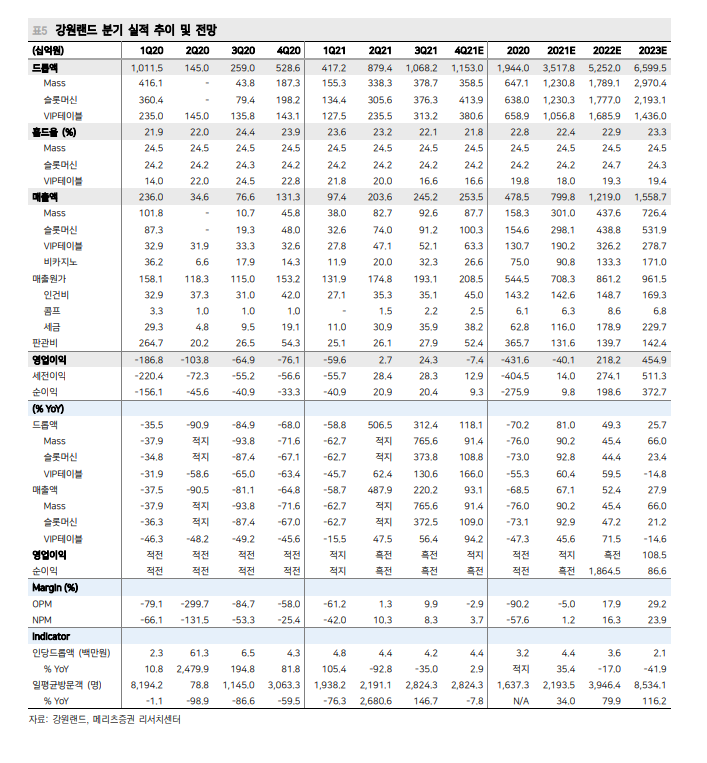

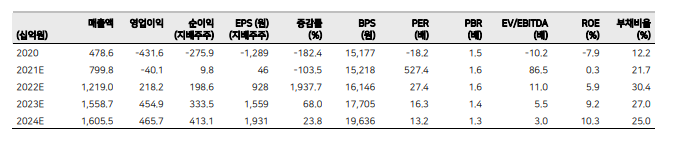

강원랜드의 4분기 연결 매출액과 영업이익은 각각 2,535억원(+93.1% YoY)과 -74억원(적지 YoY)으로 기대치를 하회할 것으로 예상된다. 내수 레저 호조로 호텔/콘도 등 숙박 시설은 3분기에 이어 양호한 흐름을 이어갔으나 카지노 부진이 재개되며 예상치를 하회할 것으로 본다. 11월 위드코로나 시행으로 매출이 빠르게 증가했으나 오미크론 영향으로 12월부터 백신패스가 시행되고 영업시간이 단축되면서 타격을 입은 것으로 보인다. 타사와 마찬가지로 4분기 연차 수당 등 연중 가장 큰 비용이 발생하는 시기를 맞이하며 적자 전환이 예상되나 QoQ 매출 증가 없이도 1분기는 턴어라운드가 예상된다.

확신이 없을 때는 가장 안전한 길로

12월 18일 이후 진행된 영업시간 단축은 1월 현재도 진행형이다. 회복의 시기가 예상보다 다소 지연되는 모습이다. 지난 3분기와 유사한 카지노 매출이 1분 기까지 이어질 것으로 예상된다. 현재의 방역 단계 완화가 지속된다면 회복의 시기는 추가 지연될 수 있다. 지속적인 코로나 변이 바이러스 발생으로 회복 시기가 지연되는 점은 다소 아쉽다. 동사는 풍부한 현금을 보유하고 있다. 4분기도 손익계산서 상 적자를 기록하나 감가상각을 고려했을 때 순현금 유출이 일어나는 분기는 아니다. 레저 사업자 중 골프존 다음으로 실적 하향 조정 폭이 가장 적은 업체이기도 하다. 대외 변수 불확실성이 높은 현재, 실적 가시성이 가장 높은 업체라는 당사의 기존 의견을 유지한다. Buy 투자의견과 적정주가 34,000원을 유지한다.

'주식과 경제' 카테고리의 다른 글

| 파라다이스(034230) 복합리조트는 고정비 부담이 크다? (0) | 2022.01.24 |

|---|---|

| 골프존(215000) 22 년 실적 상향 필요한 유일 레저 社 (0) | 2022.01.24 |

| KIWOOM Steel&Metal WEEKLY (0) | 2022.01.24 |

| 삼성SDI(006400) LG에너지솔루션 상장 계기로 저평가 매력 부각 (0) | 2022.01.23 |

| 카카오뱅크(323410) 부채구조조정과 금융 혁신은 병행할 수 없다!! (0) | 2022.01.21 |