출처 : 메리츠증권 리포트

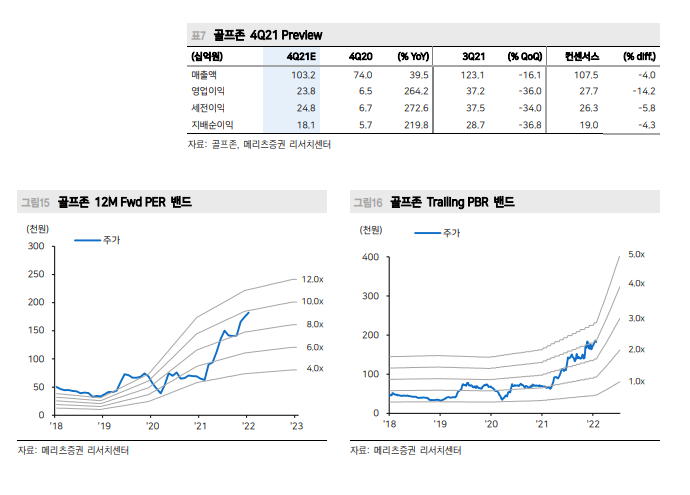

4분기 영업이익은 238억원으로 시장 추정치 소폭 하향

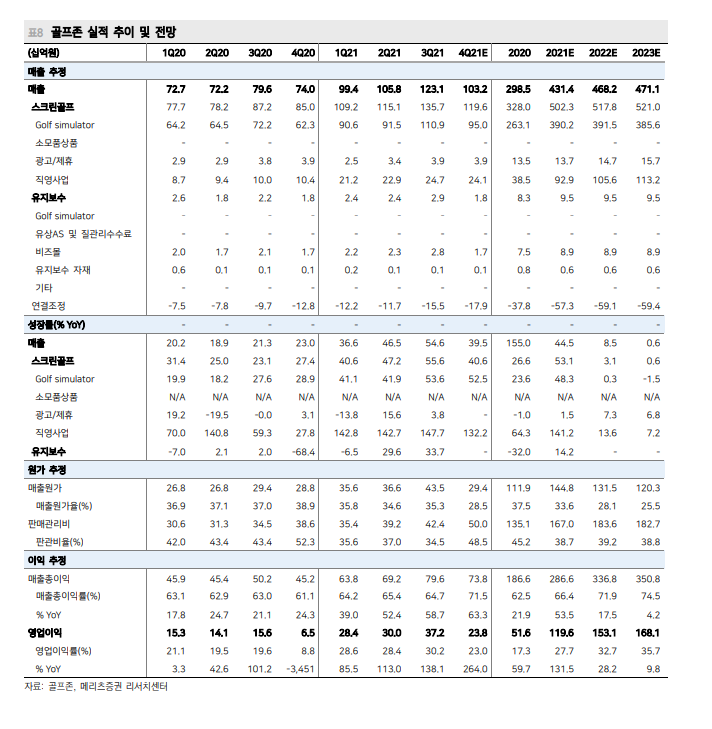

분기 라운딩 수 record high 또 한번 갱신. 기계 판매에 lagging하여 라운딩 수 증감이 반영되고 있어 2022년도 현 흐름 이어갈 가능성 높음

YoY 기계판매 20% 감소를 예상했으나 1분기 flat 예상. 추정치 상향 필요

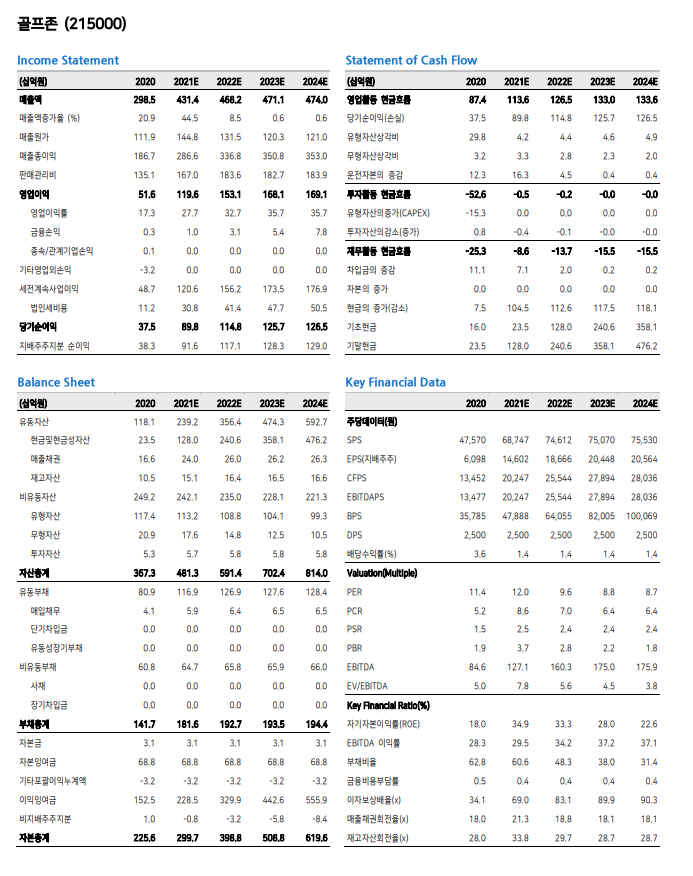

예상보다 견고한 기계 판매, 해외 매출 성장이 2022년 성장 이끌어 갈 것

평이한 분기. 중국이 다소 아쉽다

골프존의 4분기 연결 매출액과 영업이익은 각각 1,032억원(+39.5% YoY)과 238 억원(+264.0% YoY)으로 시장 기대치를 소폭 하회할 것으로 예상된다. 4분기 라운딩 수 또 한번의 record high를 갱신한 것으로 보인다. Stocking이 이루어지는 4분기 성격 상 해외 법인 매출은 평분기 대비 크게 증가하는 게 일반적이다. 3분기부터 국가 기준 최대 해외 법인으로 올라선 중국의 경우 QoQ 증가 흐름을 보인 것으로 판단되나 12월 정치 행사 등으로 일부 물량이 1월로 이연된 것으로 보인다. QoQ 증가는 이어지겠으나 3분기 시장을 놀라게 했던 성장에 비하면 다소 아쉽다. 2월 베이징 올림픽을 고려했을 때 동 현상은 1분기까지 지속될 것으로 보인다. 예정된 중국 오더가 본격화되는 시기 는 2분기로 예상된다.

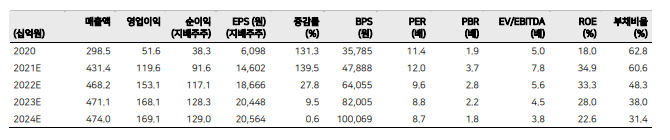

2022년 유일한 실적 상향 조정이 예상되는 레저 업체

다만 2022년 실적은 상향 조정 여지가 높다. 지난 3년간의 높은 기계 판매 매출로 인해 당사는 2022년 기계 매출이 YoY 20% 감소할 것으로 추정하였으나 1분기 흐름은 전년동기와 유사한 수준이 예상된다. 연간 감소 추정치를 유지하기 위해서는 하반기 40% 감소를 추정해야 하는데 이렇듯 급격한 판매 감소 가능성은 극히 낮기 때문이다. 기계 매출 상향 추정 시 라운딩 수 또한 증가하게 된다. 대외 변수에 대한 취약성이 높아진 시기다. 중국 매출의 또 한번 급격한 증가를 기대할 수 있는 시기가 2분기 이후로 미뤄진 점은 다소 아쉬우나 탄탄한 실적, PER 10배에 불과한 밸류에이션은 레저 산업 내 동사의 투자 매력을 높이기에 충분하다.

'주식과 경제' 카테고리의 다른 글

| 모두투어(080160) 아직 동면 중 (0) | 2022.01.24 |

|---|---|

| 파라다이스(034230) 복합리조트는 고정비 부담이 크다? (0) | 2022.01.24 |

| 강원랜드(035250) 국내 상황 개선을 기다리며 (0) | 2022.01.24 |

| KIWOOM Steel&Metal WEEKLY (0) | 2022.01.24 |

| 삼성SDI(006400) LG에너지솔루션 상장 계기로 저평가 매력 부각 (0) | 2022.01.23 |