출처 : 하이투자증권 리포트

> 삼성디스플레이 QD-OLED향 저반사 코팅막 소재 독점 공급처

- 지난 3월 18일 삼성전자는 삼성디스플레이 QD-OLED 패널을 채택한 55”, 65” 4K OLED TV 사전 주문 시작. 또한 소니도 6월부터 QD-OLED 패널을 탑재한 TV 신제품 판매 예정. 이에 대응하기 위해 삼성디스플레이는 현재의 8.5세대 QD-OLED 생산 라인인 Q1(30K/월)에서 연간 약 100만대 가량의 QD-OLED 패널 생산 계획

- 동사는 올해부터 삼성디스플레이 QD-OLED향 저반사 코팅막 소재인 중공실리카를 독점 공급 시작함에 따라 수혜 클 전망. 올해 삼성디스플레이의 QD-OLED 패널 출하량 약 100만대 가정시 동사의 중공실리카 연간 매출은 약 200억원 수준일 것으로 추정. 특히 일본 업체가 독점해오던 소재를 국산화했다는 점에서 높은 수익성을 기대할 수 있어 실적 성장의 또 다른 견인차 역할을 할 것으로 기대. LG디스플레이로도 공급이 추진되고 있어 중장기 실적 성장의 또 다른 축이 될 것으로 전망

> 2022년 영업이익 2배 성장 예상, 본격적인 CNT 도전재 수요 증가는 2023년부터

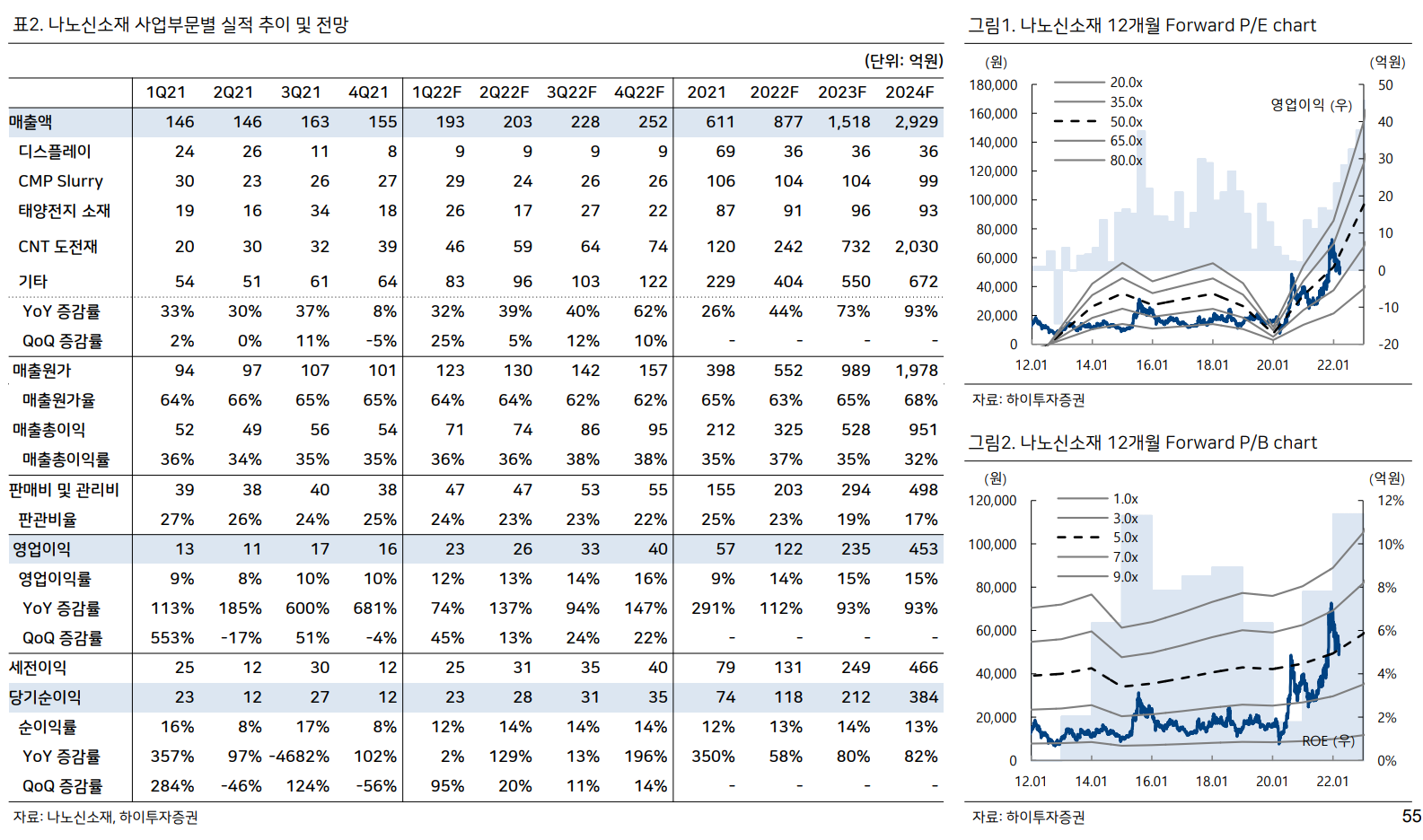

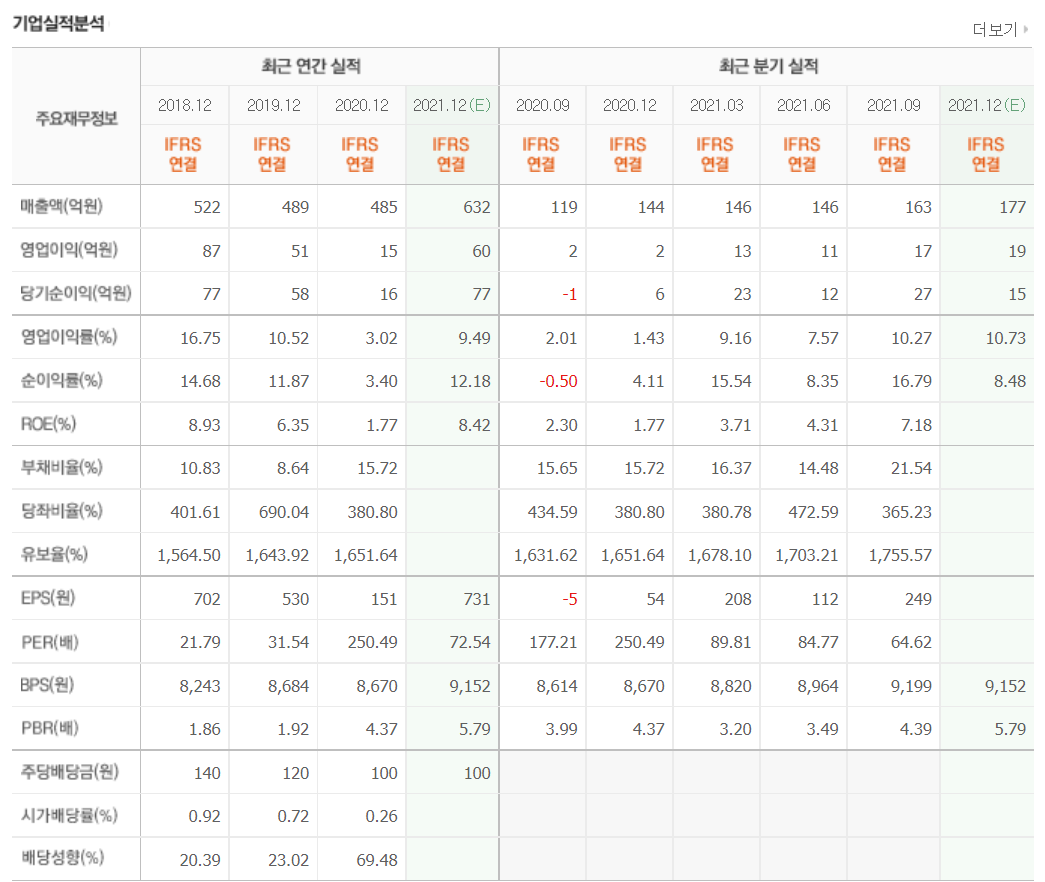

- 동사의 2022년 매출액과 영업이익은 각각 877억 원(YoY : +44%), 122억 원(YoY : +112%)을 기록할 것 으로 전망. CNT 도전재는 지난해에 이어 두 배 가량의 매출 성장세가 예상(2021년 약 120억 원 2022년 약 242억 원). 배터리 셀 업체들의 양극재, 음극재용 CNT 도전재 수요가 꾸준히 증가하고 있기 때문. 주요 배터리 셀 업체들의 본격적인 실리콘 음극재 적용은 2023년부터 더욱 가속화될 전망

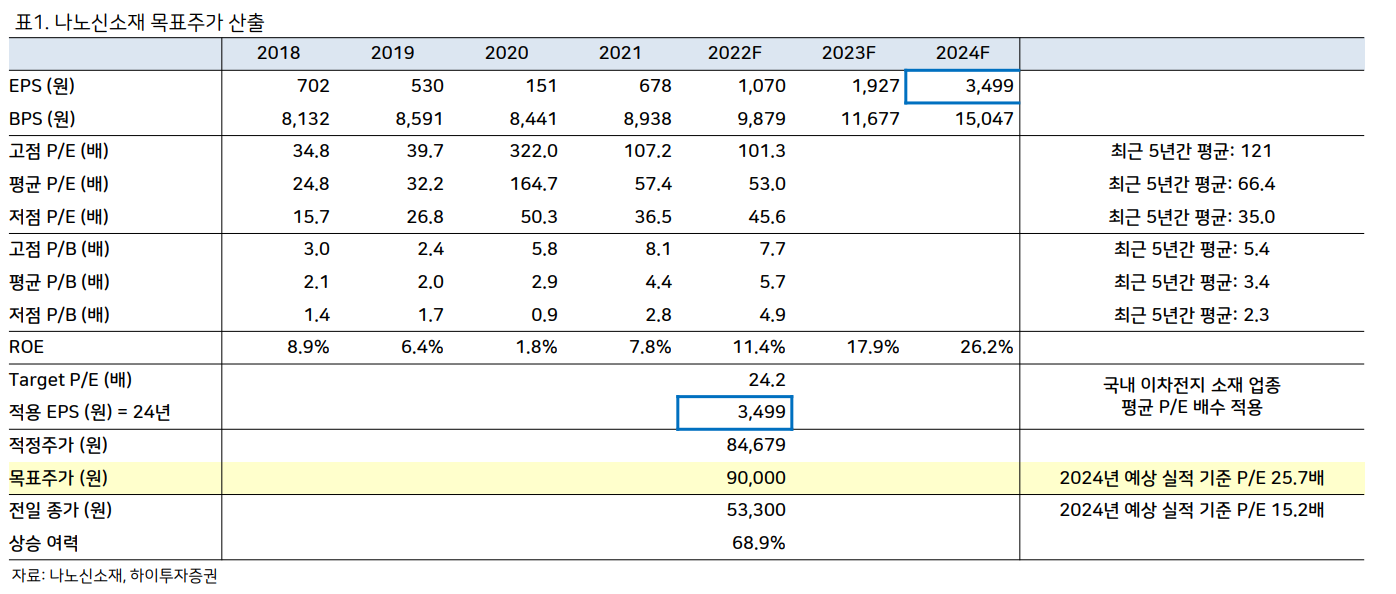

> 매수 투자의견과 목표주가 유지

- 동사에 대한 매수 투자의견과 목표주가 유지. 목표주가는 2023년부터 CNT 도전재 수요 증가가 본격화된다는 점을 고려해 2024년 예상 EPS에 국내 이차전지 소재 업종 평균 P/E 24.2배를 적용해 산출. 전기차 배터리는 신차 개발 기간이 약 3년 가량 소요되는 수주 산업이라는 특성상 배터리, 소재 업체들의 2년 후 공급 예정 물량에 대해서는 불확실성이 낮아 현재 주가에 선반영 되는 것이 무리가 없다고 판단

- 향후 배터리의 충전 시간 단축과 에너지 밀도 향상을 위한 하이-니켈 양극재와 실리콘 음극재 적용시 CNT 도전재 사용이 필수적. 특히 음극재용 CNT 도전재는 기술적 난이도가 높아 현재 양산 가능한 업체는 동사가 유일해 온전한 수혜 예상. 이에 대응하기 위해 동사는 CNT 도전재 캐파를 2021년 0.6만t (한국+중국)에서 2024년 약 4만t 규모로 확대할 계획(일본, 미국, 유럽)

- 현 주가는 2024년 예상 실적 기준 P/E 15.2배 수준으로 동종 업종 내에서 밸류에이션 매력도 가장 높음. 동사의 향후 실적은 신사업인 중공실리카, CNT 도전재 부문의 가파른 성장으로 지금과는 확연히 달라질 것으로 전망되어 동사에 대한 적극적인 비중 확대 추천

Appendix. 중공실리카란?

- 중공실리카(Hollow silica)의 SEM/TEM 이미지를 보면 구 모양의 SiO2 입자 내부가 빈 공간으로 형성. 실험 결과에서 순수 PET 필름과 중공실리카가 코팅된 PET 필름을 비교할 때 중공실리카가 입자가 외부 빛을 굴절시켜 시인성이 우수해진다는 것을 확인. 이러한 장점을 활용해 주로 LCD, OLED 등 디스플레이 패널의 저반사용 코팅막 소재로서 적용. 중공실리카는 지금까지 일본 Nippon Shokubai가 독점해오던 시장이었지만 동사가 처음으로 국산화하여 삼성디스플레이 QD-OLED향으로 독점 공급을 시작했으며, LG디스플레이로도 공급 추진 중

'주식과 경제' 카테고리의 다른 글

| JYP Ent.(035900) 모든 아티스트가 바빠진다 (0) | 2022.03.23 |

|---|---|

| 엠로(058970) 확대되는 AI 솔루션 시장(feat. 중고차 시장) (0) | 2022.03.23 |

| SK하이닉스(000660) 훌륭한 Operation과 배당 확대 (0) | 2022.03.22 |

| LX세미콘(108320) 용기를 내서 매수해야 할 시점 (0) | 2022.03.21 |

| LG디스플레이(034220) 1Q22 바닥으로 모멘텀 개선세 전망 (0) | 2022.03.21 |