출처 : 하이투자증권 리포트

> 전방 TV 수요 부진으로 1Q22 실적 시장 기대치 하회할 전망

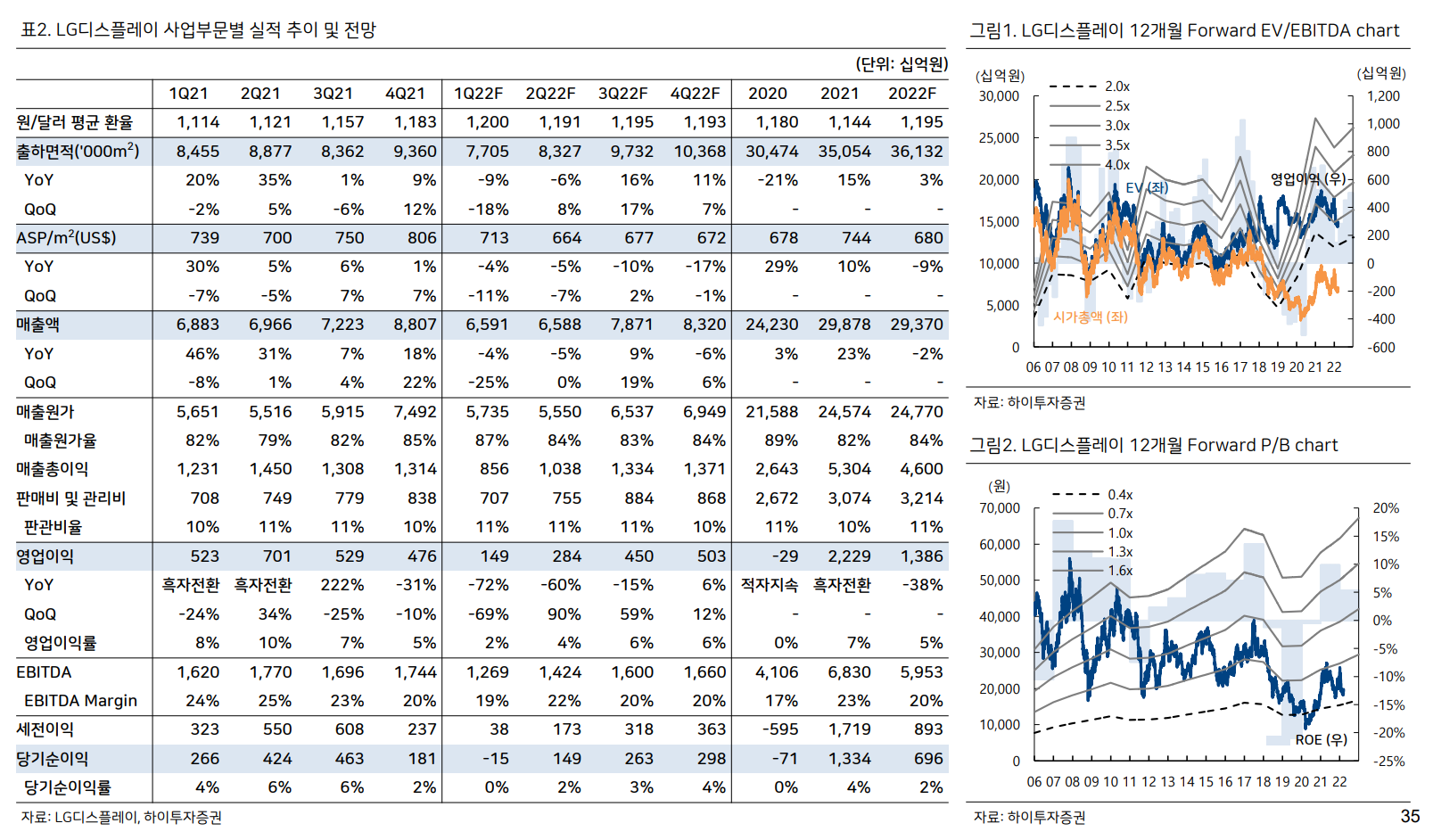

- 동사의 1Q22 실적은 매출액 6.6조 원(YoY : -4%, QoQ : -25%), 영업이익 1,490억 원(YoY : -72%, QoQ : - 69%)을 기록하며 부진할 전망. IT 패널 수요는 견조한 반면 지난 하반기부터 시작된 LCD TV 패널 가격 하락세가 이어지면서 LCD TV 부문 수익성 악화 불가피. 또한 전방 TV 수요 부진과 재고 조정 영향으로 OLED TV 패널 출하량도 당초 예상을 하회. 다만 LCD TV 패널 가격이 Cash cost 수준에 근접했고, 중국 선전 지역 봉쇄 조치 영향 등으로 2Q22 중 상승 전환할 가능성 존재. 1Q22를 바닥으로 점진적인 실적 개선세 기대

> 삼성전자의 WOLED TV 패널 채택 가능성은 여전히 열려 있다

- 지난 3월 18일 삼성전자는 QD-OLED 패널을 채택한 55”, 65” 4K OLED TV 사전 주문 시작. 다만 삼성디스플레이의 8.5세대 QD-OLED 생산 라인인 Q1(30K/월)에서 생산 가능한 최대 수량은 약 130만대 수준에 불과(55”, 65” MMG 기준). 연간 4,000만대 이상을 판매하는 전세계 1위 TV 업체인 삼성전자가 연간 100만대 가량을 공급받는다고 가정할 경우 신규 TV 라인업이라고 보기에는 역부족. 삼성전자 입장에서도 프리미엄 TV 시장 중심 점유율 유지를 위해 동사의 WOLED TV 패널 구매가 필요한 상황

- 당사는 지난해부터 업계에서 논란거리였던 삼성전자의 LG디스플레이 WOLED TV 패널 구매 가능성은 여전히 존재한다고 판단. 이를 가정한 동사의 삼성전자향 WOLED TV 패널 공급량은 22년 100~150만대, 23년 400만대, 24년 500만대까지 확대될 것으로 전망되며 중장기 실적 개선 견인할 것으로 예상

> 매수 투자의견과 목표주가 유지

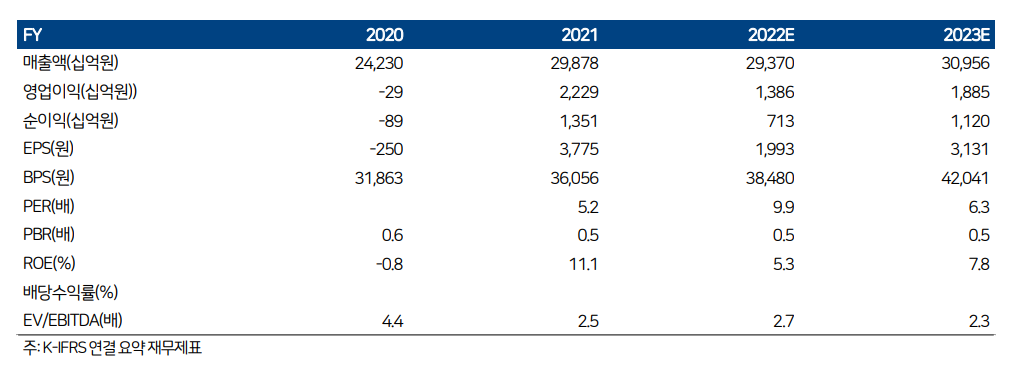

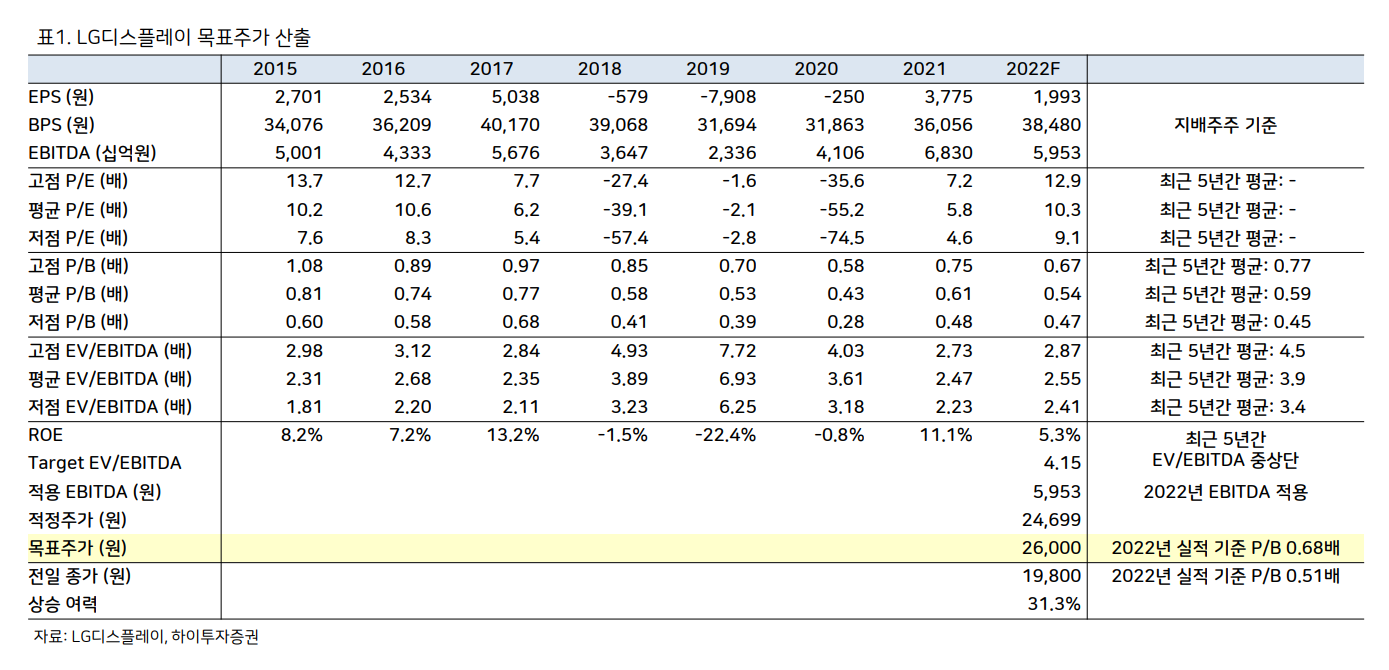

- 동사에 대한 매수 투자의견과 목표주가 유지. 목표주가는 2022년 예상 EBITDA에 최근 5년간 EV/EBITDA 중상단인 4.2배 적용해 산출

- 현 주가는 2022년 예상 실적 기준 EV/EBITDA 2.5배로 과거 5년간 평균 수준인 3.9배 대비 저평가.

① OLED TV 사업을 시작한 2013년 이후 저점 EV/EBITDA가 1.8배라는 점과

② 2Q22 LCD TV 패널 가격 상승 전환,

③ 삼성전자의 WOLED 패널 채택 가능성 등을 고려할 때 주가의 추가적인 하락 리스크는 제한적인 것으로 판단

- 올해부터 삼성전자를 새로운 고객사로 확보하면서 중장기 성장 동력인 OLED TV 패널 부문 수익성 개선세가 뚜렷할 것으로 예상되어 점진적인 주가 멀티플 리-레이팅 기대. 다만 전통적인 최근 IT 수요에 영향을 미칠 매크로 불확실성이 큰 만큼 단기적보다는 중장기적인 관점에서 접근할 것을 추천

'주식과 경제' 카테고리의 다른 글

| SK하이닉스(000660) 훌륭한 Operation과 배당 확대 (0) | 2022.03.22 |

|---|---|

| LX세미콘(108320) 용기를 내서 매수해야 할 시점 (0) | 2022.03.21 |

| DL이앤씨(375500) 수주가 늘어난다 (0) | 2022.03.18 |

| 하나마이크론(067310) 일회성 비용에 가려진 예상 이상의 본업 (0) | 2022.03.18 |

| 삼성전기(009150) 실적대비 주가 하락은 과하다 (0) | 2022.03.17 |