출처 : 대신증권 리포트

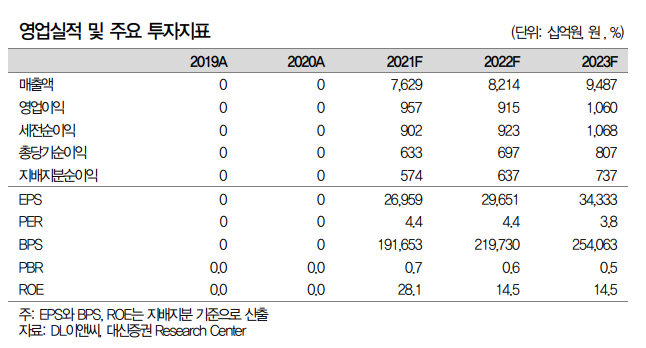

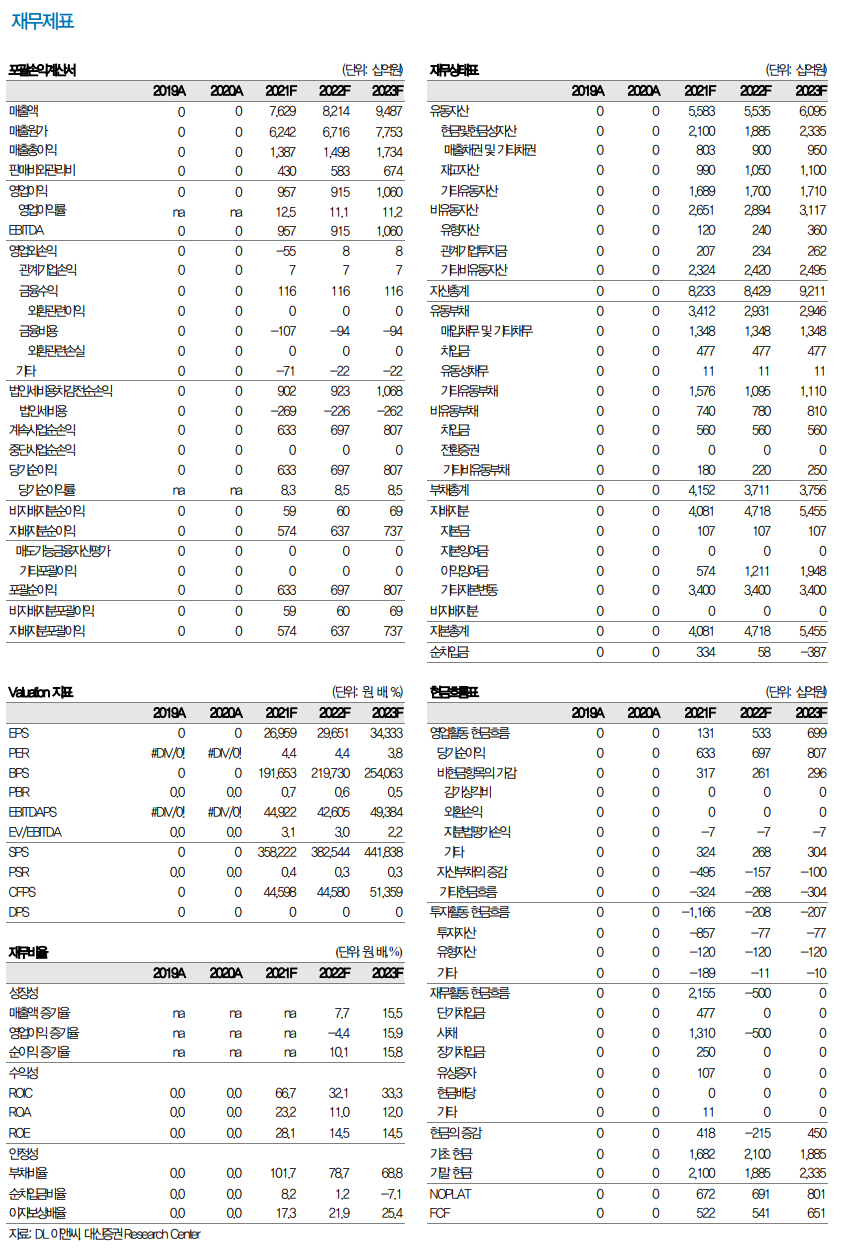

투자의견 매수(BUY), 목표주가 190,000원 유지

- 목표주가는 2022E 평균 BPS 219,730원에 타깃 PBR 0.9배를 적용

- 타깃 PBR은 국내 주요 건설사들의 2015~20년 평균치를 적용

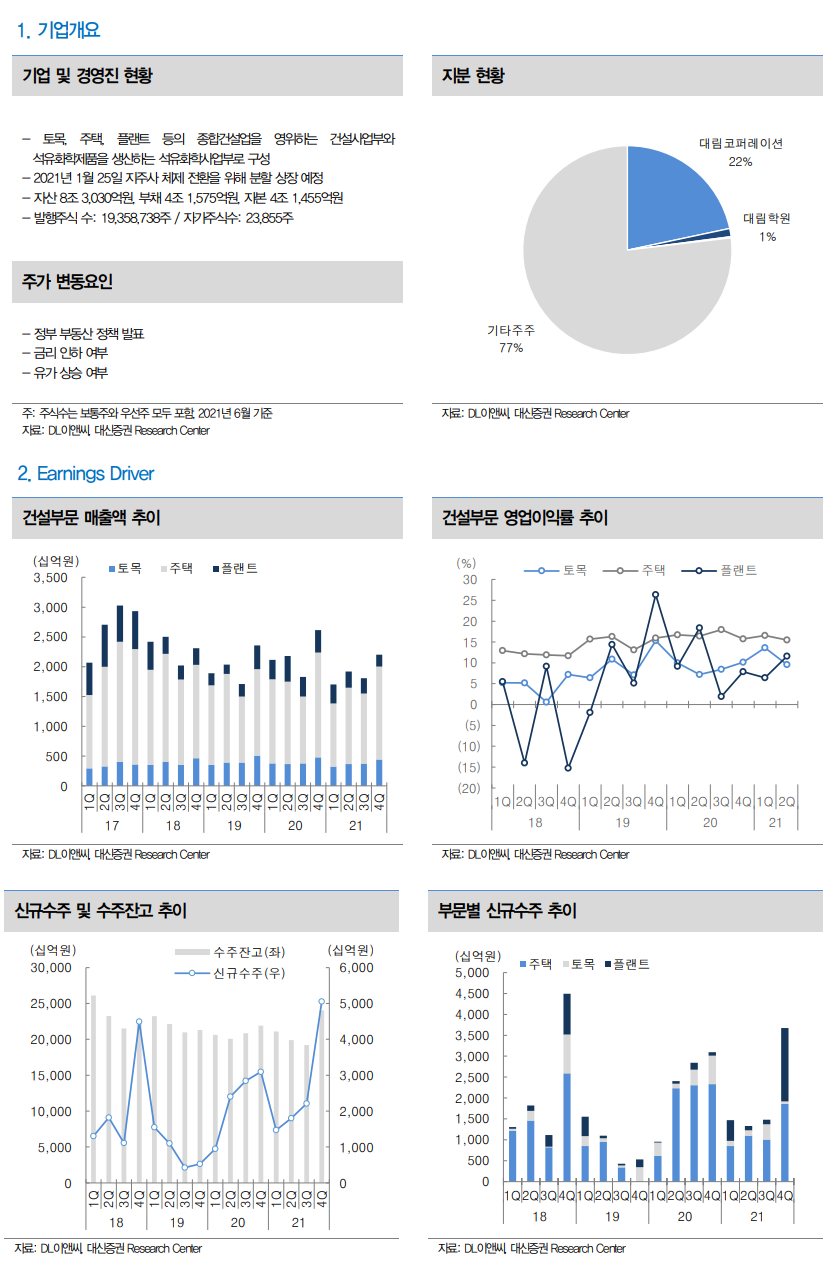

- 분할 이후 적극적인 사업 확대 전략으로 전환, 분양 증가, 밸류에이션 매력 수주가 늘어난다

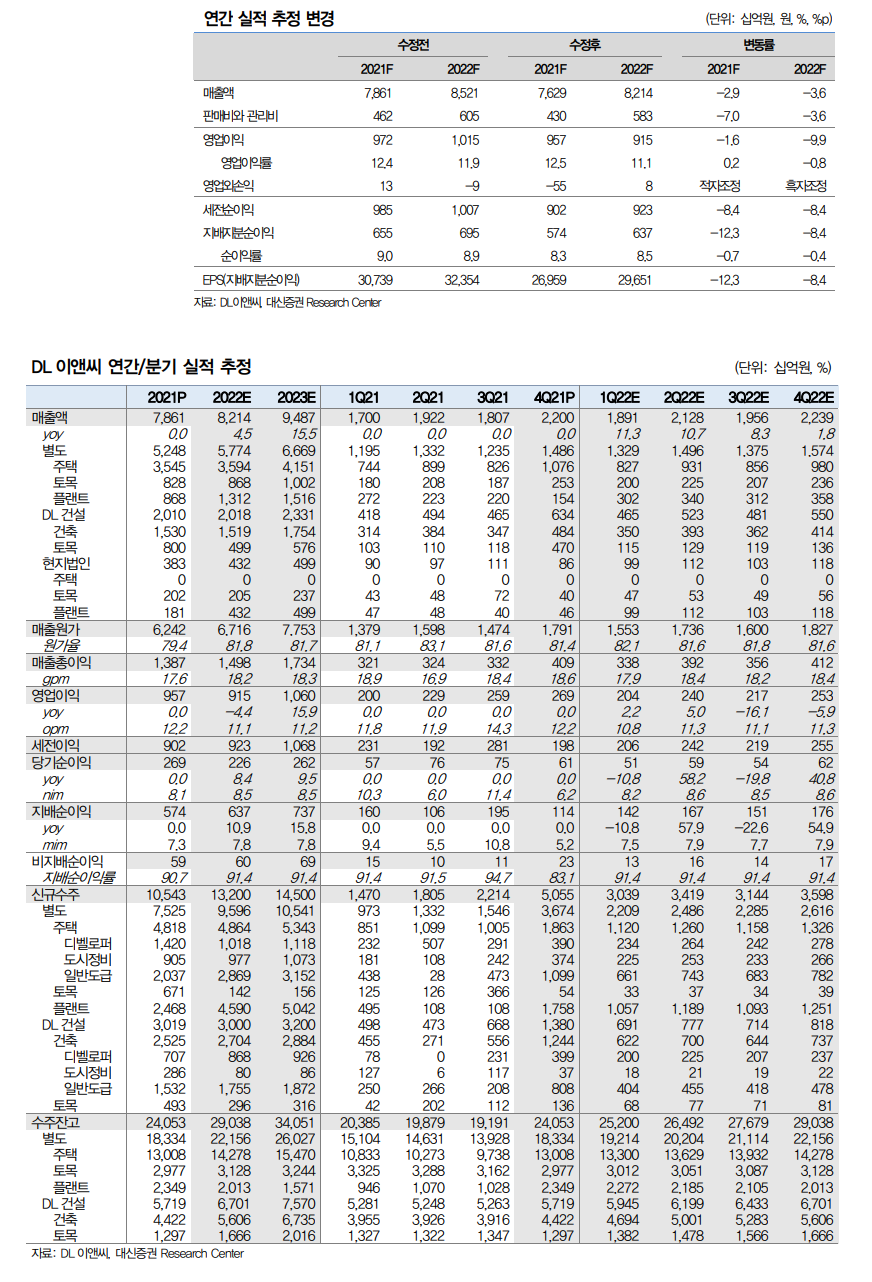

- 동사의 연간 수주목표는 13.6조원(+29% yoy)로 급증. 사업부별로 주택 6.2조 원(+90%), 토목 1.5조원(+139%), 플랜트 2.7조원(+6%), DL건설 3.2조원(+6%)

- [별도주택] 디벨로퍼 1.3조원(-8% yoy), 도시정비 2.1조원(+132%), 일반 2.8조 원 예상(+37%). 도시정비 관련 2021년 순연 물량 0.8조원(신도림, 대전삼성, 잠실) 반영. 도시정비 경쟁감소 예상. 규제 완화 흐름도 호재

- [플랜트] 연중 계획된 러시아 수주건은 지연 예상. 이외 물량들로도 목표치 달성 가능. 유가회복으로 미뤄진 프로젝트들의 발주 기대. 러시아 수주잔고 중 발틱 프로젝트는 원가투입이 미미한 수준. 연간 매출에 일부 영향을 줄 수 있음

- [매출] 잔고 증가(4Q21 24조원, +13% yoy)로 외형 확대 시작. 정비사업 잔고가 8조원(+ 17% yoy)으로 급증. 수주 시차로 본격적인 성장은 2023년 반영

- [영업이익] 22년은 정체, 23년부터 증익. 원자재가 상승 영향 1천억원 내외(21년 400억원 내외), 안전예산도 일부 증가. DL건설의 원가 상승폭이 더 큼

성장과 함께 할인이 줄어갈 것

- 러시아 관련 리스크는 재제 강도를 지켜봐야겠지만 공정 진행률이 낮아 충당금이 크지 않을 것으로 전망. 상반기를 대응책을 지켜봐야 함

- 경쟁사 대비 PBR 0.2~0.3배의 할인이 지속. 보수적인 사업전략의 영향이며 수주와 실적 성장에 따라 할인폭이 줄어갈 것이라 판단

- CCUS(탄소포집기술) 관련 프로젝트 2개 프로젝트 연간 1천억원 수주 예상. 화공플랜트 경험을 바탕으로 산업 초기 국면에서 선점효과를 누릴 것

- 정권교체 확정에 따른 주택시장 개선 국면에서 대형건설주 중 밸류에이션 측면에서 편안하게 접근할 수 있는 업체

'주식과 경제' 카테고리의 다른 글

| LX세미콘(108320) 용기를 내서 매수해야 할 시점 (0) | 2022.03.21 |

|---|---|

| LG디스플레이(034220) 1Q22 바닥으로 모멘텀 개선세 전망 (0) | 2022.03.21 |

| 하나마이크론(067310) 일회성 비용에 가려진 예상 이상의 본업 (0) | 2022.03.18 |

| 삼성전기(009150) 실적대비 주가 하락은 과하다 (0) | 2022.03.17 |

| 삼양식품(003230) 원가 부담을 잊게 하는 수출 호조 (0) | 2022.03.17 |