출처 : 대신증권 리포트

투자의견 매수(BUY) 및 목표주가 250,000원 유지

- 연초 이후 삼성전기의 주가는 약 12% 하락. 다른 대형 IT 기업 대비 하락 폭이 상대적으로 높음.

배경으로

1) IT 부품의 공급망 이슈로 IT 디바이스의 생산 차질 우려가 높아졌기 때문

2) 2022년 위드 코로나 정책이 진행될 경우, 적층세라믹콘덴서(MLCC)의 고점 논란 제기 및 비수기 영향으로 MLCC 가동율(4Q21년~1Q22년) 하락이 소폭 진행

3) 삼성전자 갤럭시 S22의 GOS 논란으로 판매 둔화 우려가 기인

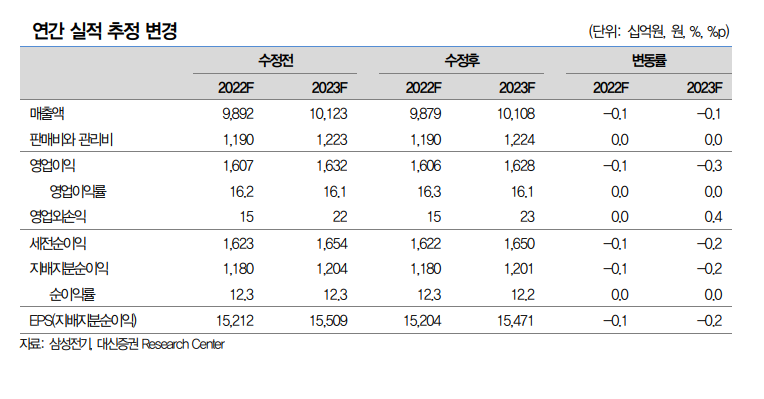

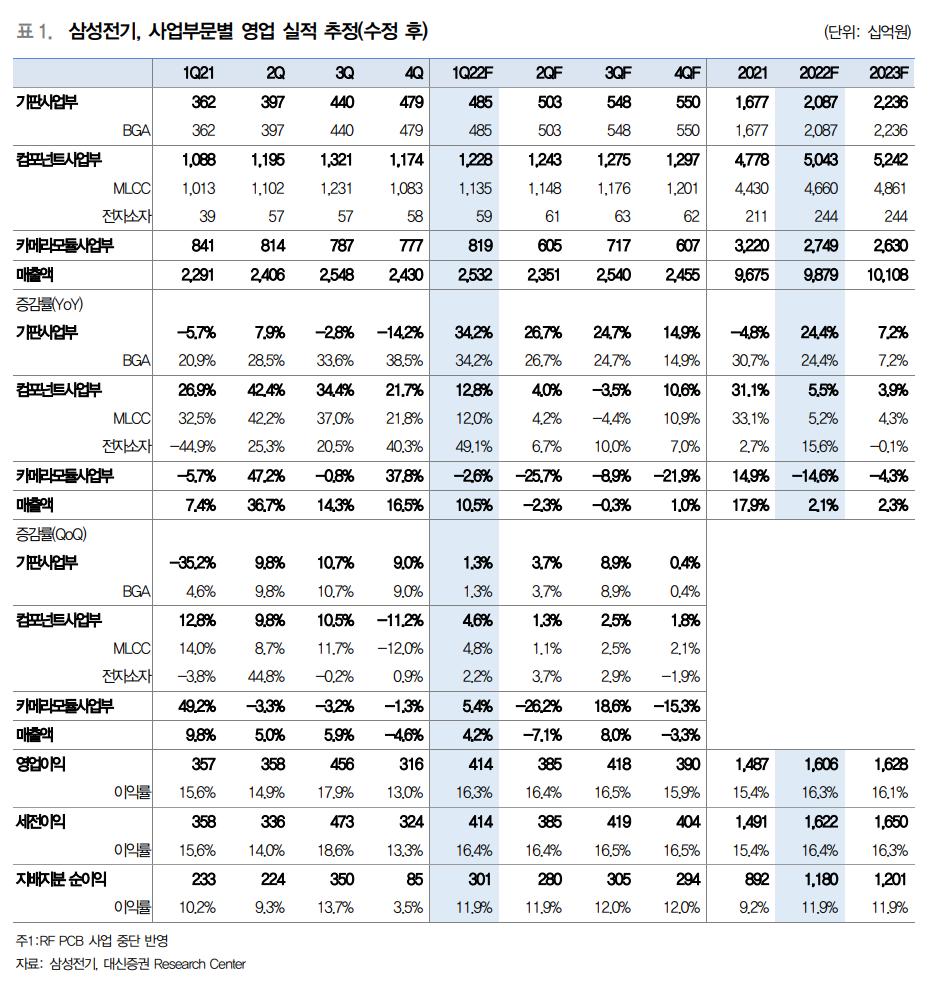

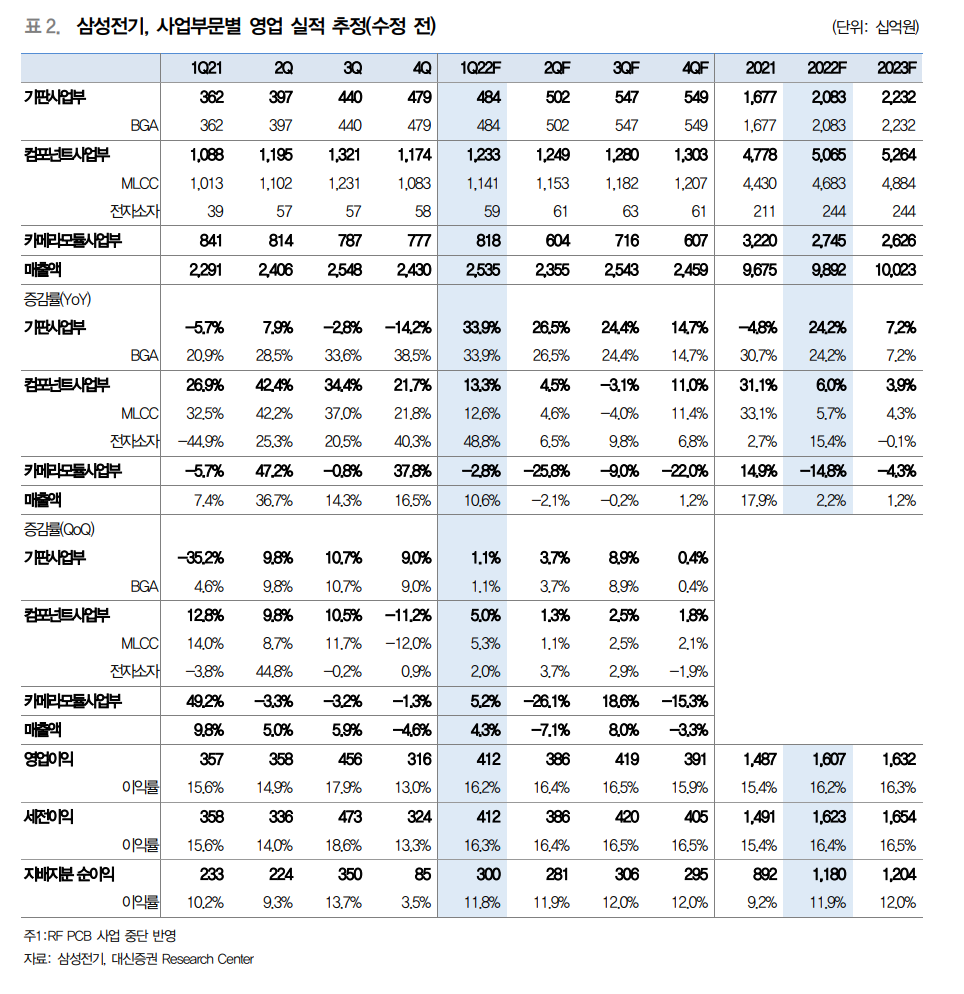

- 그러나 삼성전기의 각 사업부문 매출은 전년대비 증가로 추정, 또한 MLCC 및 반도체 기판 중심으로 믹스 개선, 평균공급단가가 안정화되면서 영업이익은 2022년 1분기 호조 및 연간 최고 실적으로 추정. 현 주가의 하락은 이익 대비 과도한 것으로 판단, 비중확대, 투자의견 매 수(BUY) 및 목표주가 250,000원 유지 투자포인트는

2022년 최고 실적 예상 / 반도체 기판의 이익 증가, MLCC는 점유율 증가

- 1) 2022년 1분기 영업이익(연결)은 4,137억 원으로 전년대비 15.9%(30.8% qoq) 증가 동시에 종전 추정(4,120억 원) 및 컨센서스(4,047억 원)에 부합으로 예상. 매출은 2.53조 원으로 전 년대비 10.5%(4.2% qoq) 증가 추정. 2022년 실적 호조는 유효하며, 반대로 공급망 차질은 주요 부품업체에게 의존도 확대로 연결, 삼성전기의 반도체 기판, MLCC 등 주요 사업의 수익성에 유리하게 작용. 2022년 연간 영업이익은 1,61조 원으로 전년대비 8% 증가, 최고를 경신 전망

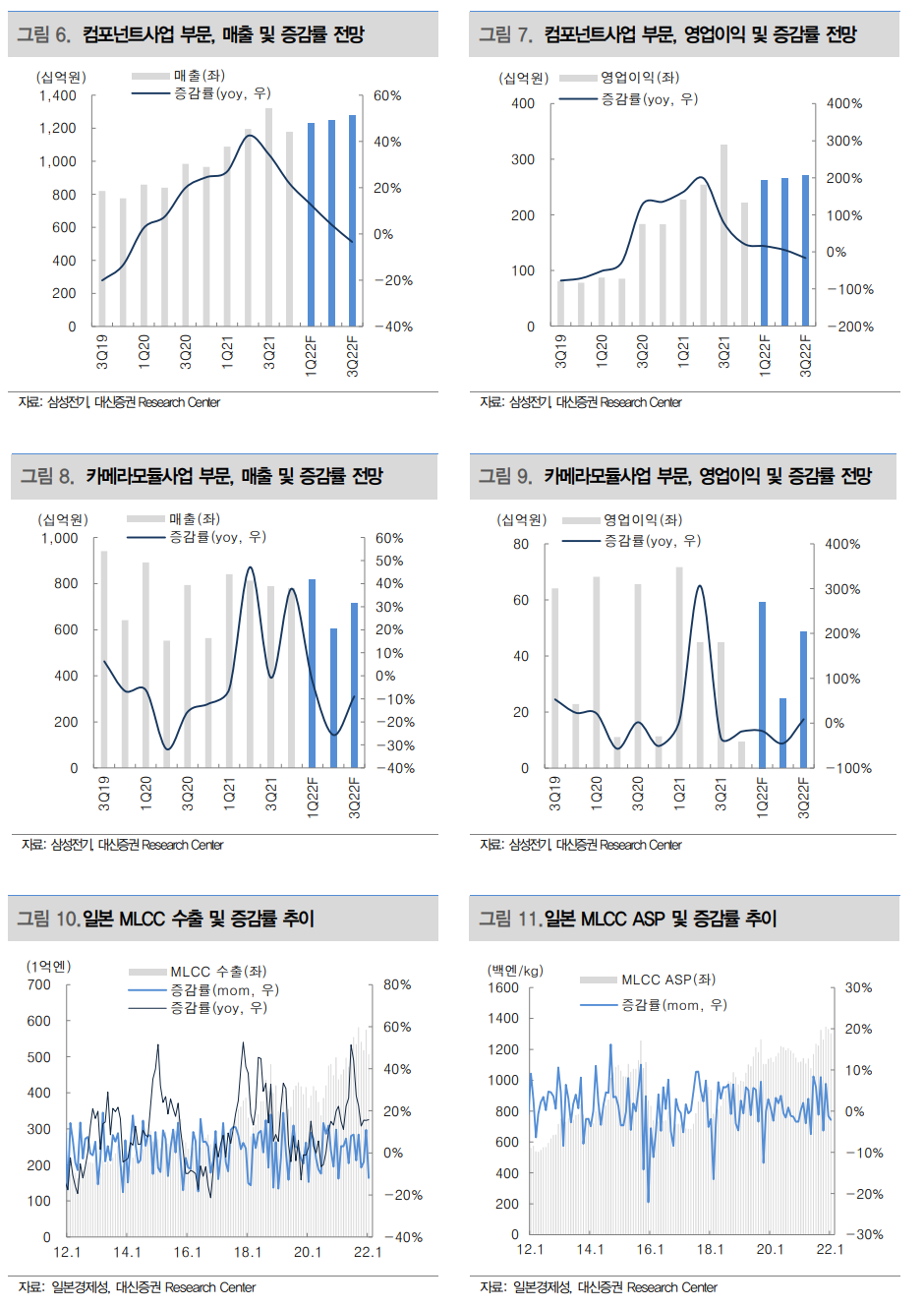

- 2) MLCC는 IT 기기향 초소형고용량 영역에서 삼성전기의 점유율 확대 및 믹스 효과의 가중으로 영업이익률은 과거대비 안정권에 있다고 판단. 스마트폰의 5G 전환 및 폴더블기기 시장 확대로 고부가 중심으로 매출 증가는 긍정적인 요인. 반도체 기판은 FC BGA의 공급부족 지속과 PC 영역에서 점유율 확대가 진행. 또한 고부가 제품인 SiP, AiP의 매출이 증가하여 전반적인 믹스 효과가 2022년 극대화될 전망. 반도체 기판의 영업이익 비중도 2021년 19.3%에서 2022년 23.7%로 4.4%p 높아지는 등 포트폴리오 다변화가 진행, 긍정적으로 평가

'주식과 경제' 카테고리의 다른 글

| DL이앤씨(375500) 수주가 늘어난다 (0) | 2022.03.18 |

|---|---|

| 하나마이크론(067310) 일회성 비용에 가려진 예상 이상의 본업 (0) | 2022.03.18 |

| 삼양식품(003230) 원가 부담을 잊게 하는 수출 호조 (0) | 2022.03.17 |

| 맥스트 (377030) 현실 같은 메타버스 ‘틀뢴’ 런칭 예정 (0) | 2022.03.16 |

| 강원랜드 (035250) Las Vegas 사례가 가장 부합하는 회사 (0) | 2022.03.16 |