출처 : 한화투자증권 리포트

중고차 시장 내 대기업 진출 허용에 따른 AI 솔루션 시장 확대 가능성, 양호한 1분기 실적 전망 등을 고려 시 관심이 유효할 것으로 보입니다.

확대되는 AI 솔루션 시장(feat. 중고차 시장)

지난 17일 중소벤처기업부 관할 심의위원회는 중고차 매매업을 생계형 업종에서 제외하기로 했다. 이에 대기업의 중고차 시장 진출이 가능해졌다. 동사에 긍정적 뉴스이다. AI 솔루션(지능형 수요 예측 및 적정 시세 분석 등) 시장이 확대될 수 있어 그 수혜가 가능하기 때문이다.

① 중고차 시장 기업화 가속화(감∙경험→수치화된 수요 예측과 적정 시세 분석),

② 레퍼런스 기확보(국내 최대 직영 중고차 업체에 AI 솔루션 구축 중),

③ 대기업 SI들과 네트워크 보유 등에 근거하여 향후 신규 진출 업체들의 시스템 개발 시 수주 가능성이 크다고 판단된다. 중고차 산업 외에도 국내 주요 IT 대기업, 여행 관련 플랫폼, 유통 기업 등 여러 산업 내에서 지능형 수요 예측 등 AI 솔루션의 관심이 제고되고 있는 모습이다(정확한 목표와 경영∙마케팅 계획 수립 가능). 이를 고려 시 高 수익성의 AI 솔루션 부문 성장 지속이 전망된다.

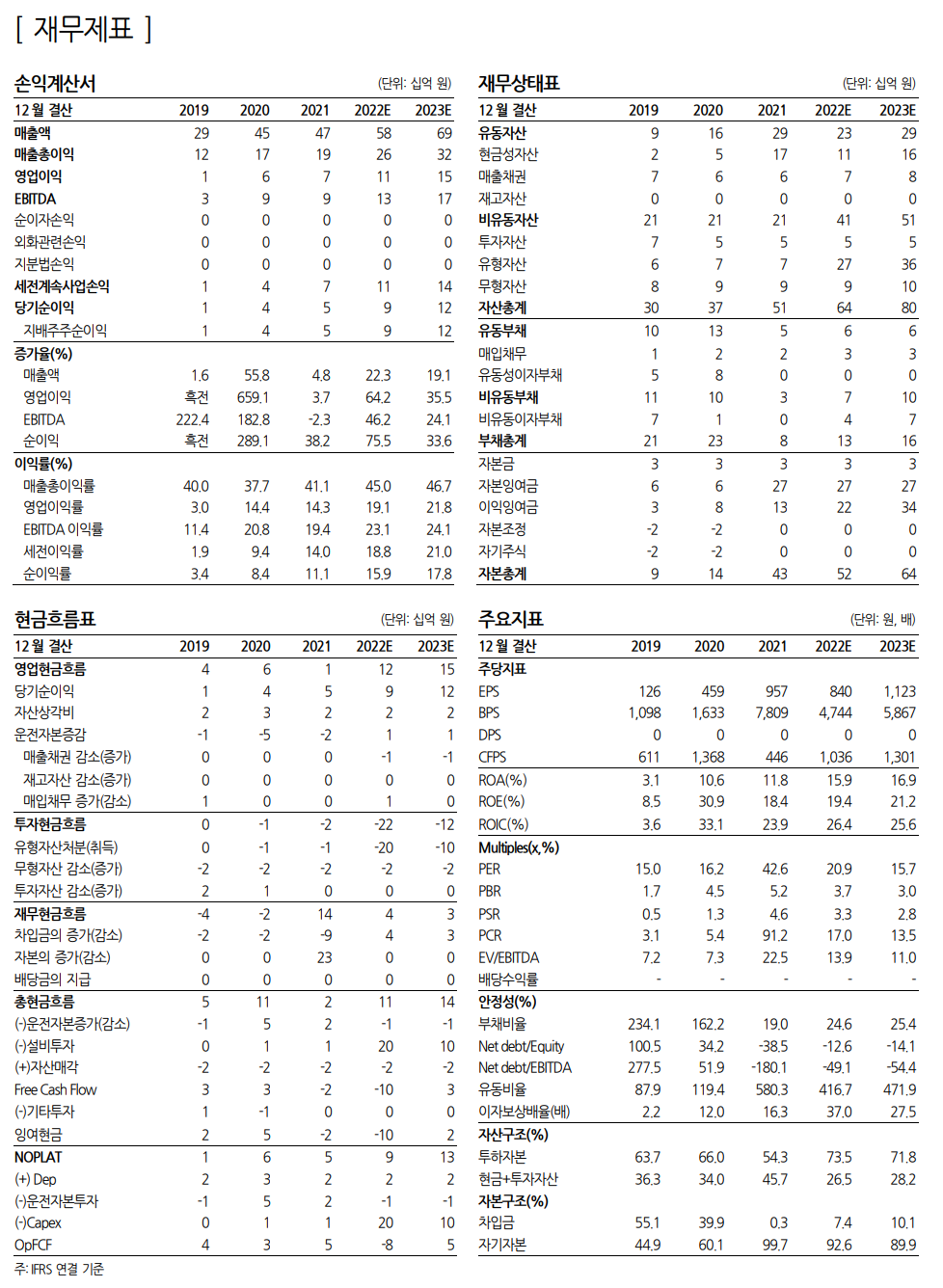

1Q부터 Good Start

1Q22 실적은 비성수기에도 불구 상당히 양호할 것으로 예상된다(수치는 추후 Preview).

① 현대중공업 그룹(현대제뉴인∙현대오일뱅크) 차세대 통합 구매시스템 구축 수주,

② 주요 시중은행 공급망 금융 구축 프로젝트,

③ 클라우드 구매 SCM 솔루션 고객사 증가 등 때문이다. 연간 연결 실적은 매출액 575억 원(+22% 이하 yoy), 영업이익 110억 원(+63%)을 전망한다.

개발자 임금 상승 추세는 부담이나

① 시장 성장과 프로젝트 단가 상승,

② 기술 기반 매출액 비중 상승 지속,

③ 금융권 및 오픈 마켓 向 신규 매출 발생으로 이익 개선세 확대가 기대된다.

투자의견 ‘Buy’, 목표주가 27,000원 유지

투자의견 ‘Buy’, 목표주가 27,000원을 유지한다.

① 성장기 초입인 국내 SCM 시장 선도 업체(국내 기업형 S/W 시장→외산 주도),

② 高 수익성 기술 기반 매출액 비중 상승,

③ 클라우드 사용 분야 확장(금융권, 오픈마켓 등),

④ 지능형 수요예측 등 AI 기술력 부각 가능성 등 때문이다.

'주식과 경제' 카테고리의 다른 글

| 일동제약(249420) 시오노기제약을 알아야 보이는 코로나 치료제의 가치 (0) | 2022.03.24 |

|---|---|

| JYP Ent.(035900) 모든 아티스트가 바빠진다 (0) | 2022.03.23 |

| 나노신소재(121600) 삼성디스플레이 QD-OLED 양산의 최대 수혜 (0) | 2022.03.22 |

| SK하이닉스(000660) 훌륭한 Operation과 배당 확대 (0) | 2022.03.22 |

| LX세미콘(108320) 용기를 내서 매수해야 할 시점 (0) | 2022.03.21 |