반응형

출처 : 이베스트투자증권 리포트

4Q21 Preview

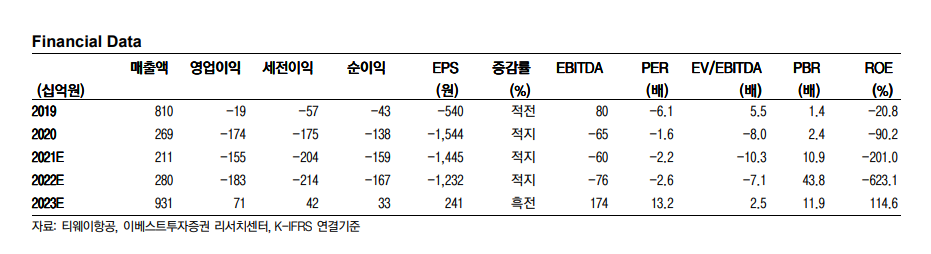

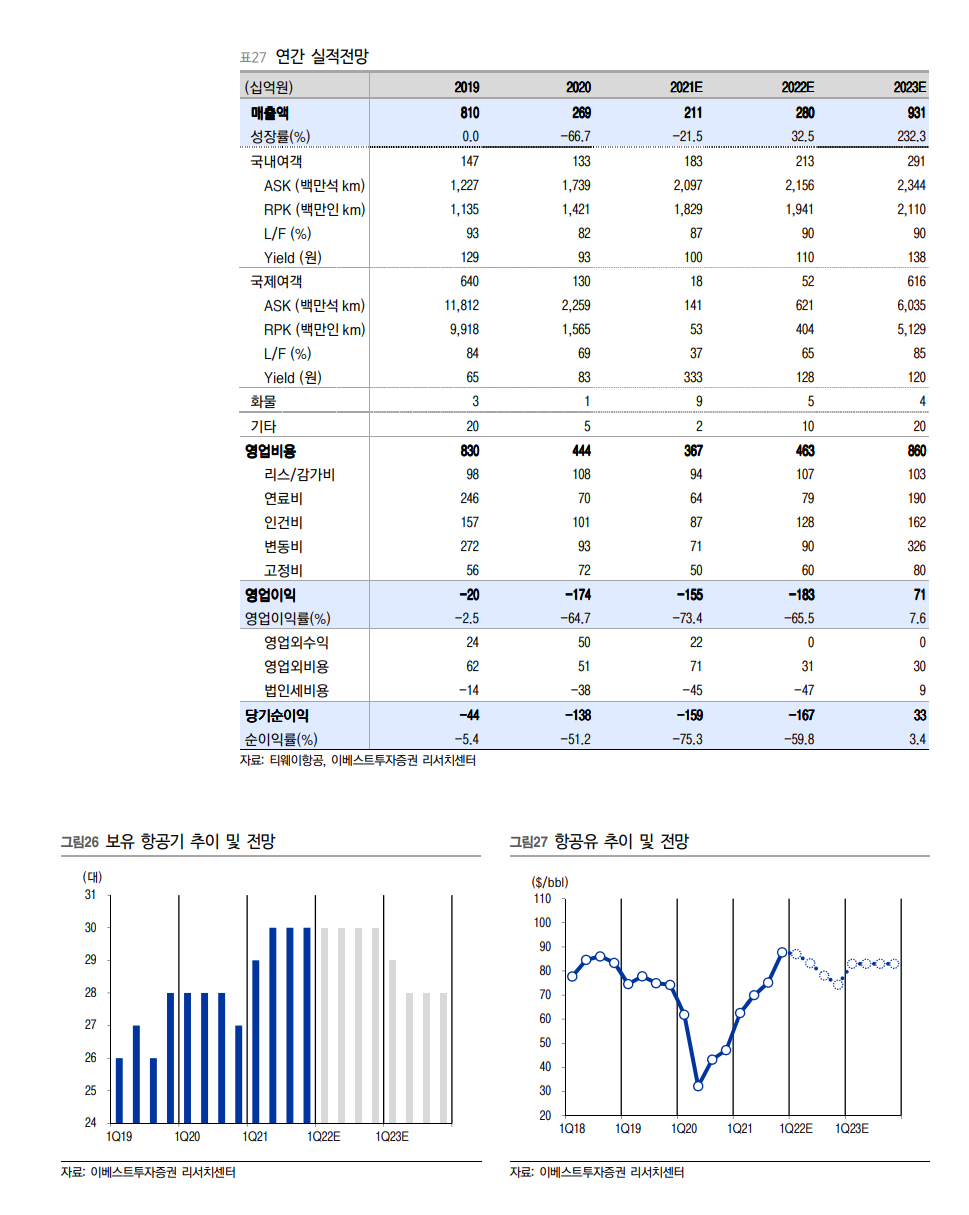

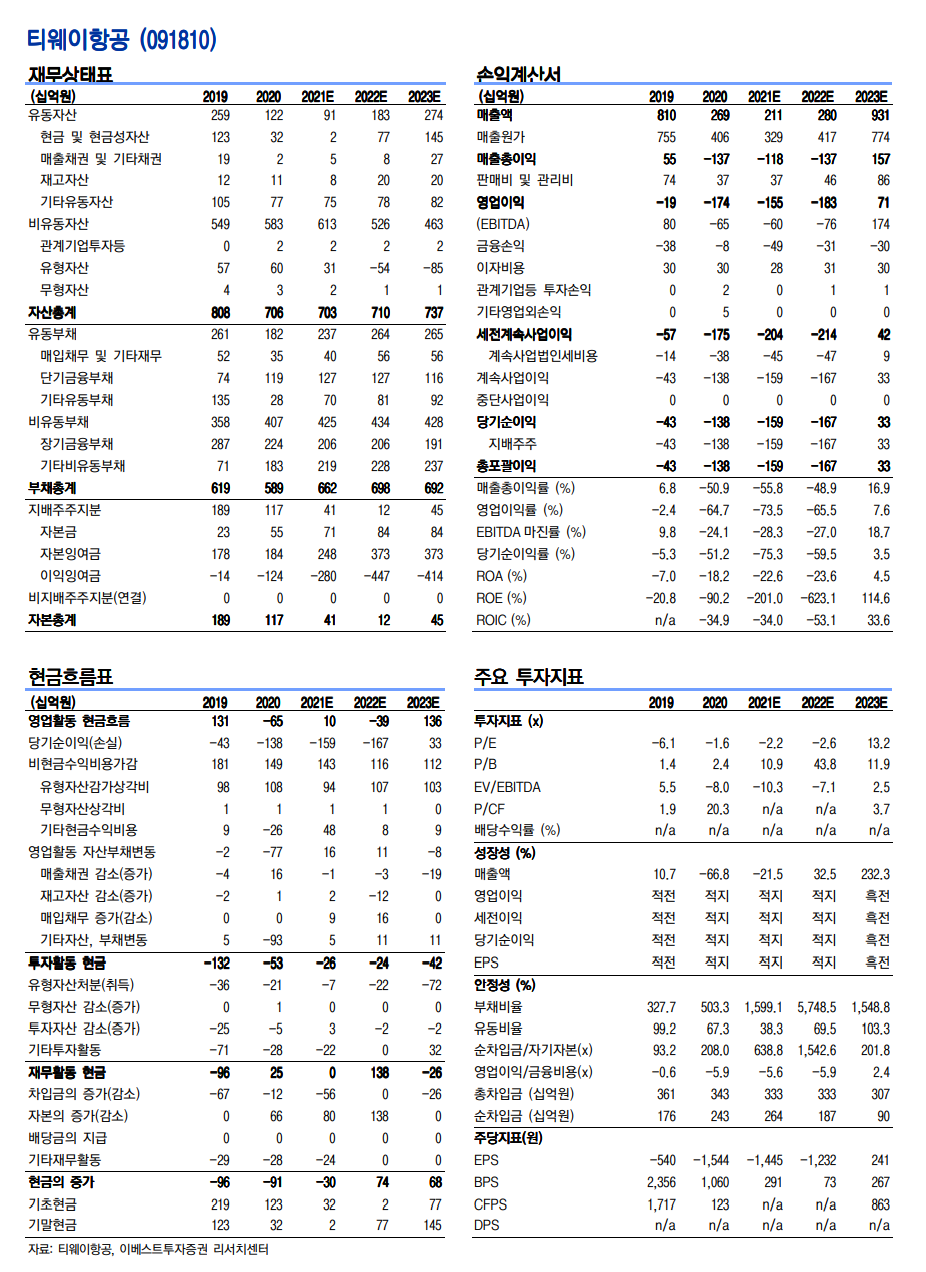

4Q21 매출액 662억원(YoY +41%, QoQ +25%), 영업적자 361억원(적자지속)을 전망한다. 오미크론 영향을 반영하여 기존 매출액 추정치(737억원) 대비해서 -10% 하향조정 했다. 전분기 대비해서 매출액이 상승하는 배경은 다음과 같다. 10 월~11월은 리오프닝으로 국제여행이 증가. 12월부터 오미크론으론 영향이 있었으나 실제로 항공권 취소는 많진 않았다. 다만 오미크론 영향은 22년 1월부터 직접적으로 반영될 전망이다.

A330-300 도입 업데이트

예정대로 A330-300은 22년 2월부터 3대가 순차 도입한다. 여기에 더해서 언론을 통해서 통합항공사 운수권 배분에 대응하기위한 추가적인 장거리여객기 의지를 밝힌 바 있다. 운수권배분으로 중장거리노선 시장이 LCC에게 열리면, 티웨이항공 점유율 개선효과가 기대된다.

Valuation

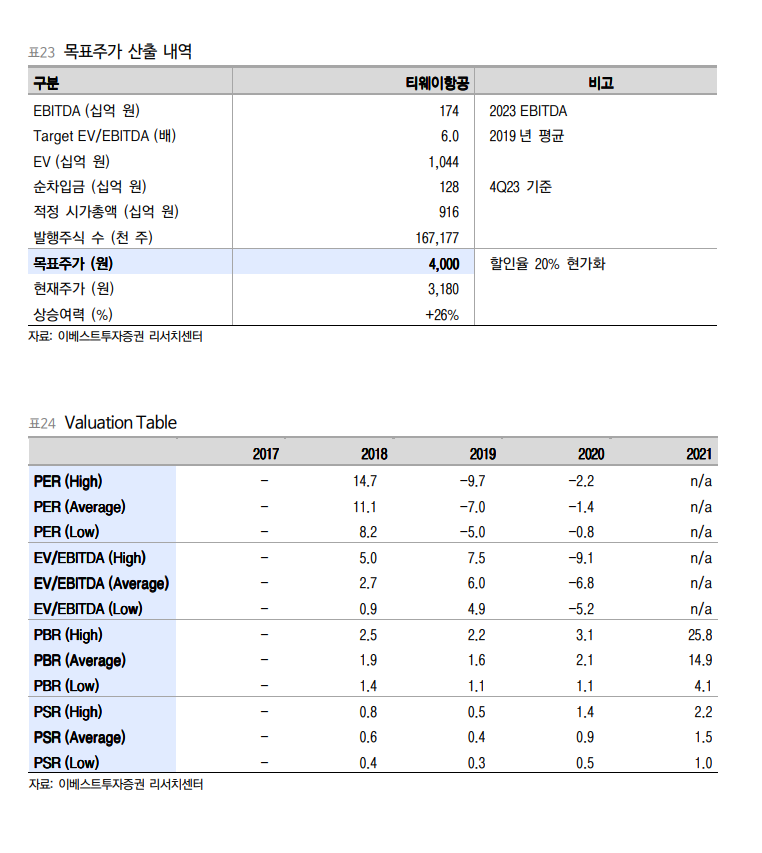

목표주가를 기존 5,000원에서 4,000원으로 하향한다. 국제여객 회복 지연을 2023년 매출액 추정치에 반영했기 때문이다. 다만 투자의견은 Buy를 유지한다. 그 이유는 대한항공-아시아나 기업결합 이후 장거리노선 시장이 열릴 때 동사가 경쟁사 대비해서 시장점유율을 빠르게 늘릴 수 있을 것으로 판단했기 때문이다.

반응형

'주식과 경제' 카테고리의 다른 글

| 현대모비스(012330) 당분간 지속될 본업 회복의 지연 (0) | 2022.01.17 |

|---|---|

| 은행(Positive) - 12월 여수신 : 가계대출 월 중 감소가 특징 (0) | 2022.01.16 |

| 제주항공(089590) 여전히 국제여객 부분은 회복은 멀리 있다 (0) | 2022.01.16 |

| 진에어(272450) 국제여객 회복 지연, 목표주가 하향 (0) | 2022.01.16 |

| 아시아나항공(020560) 화물운임 상승에도 아쉬운 실적 (0) | 2022.01.16 |