출처 : 하이투자증권 리포트

4Q21 Preview : 현대차, 기아 생산량 목표 미달에 따른 감익 확대 예상

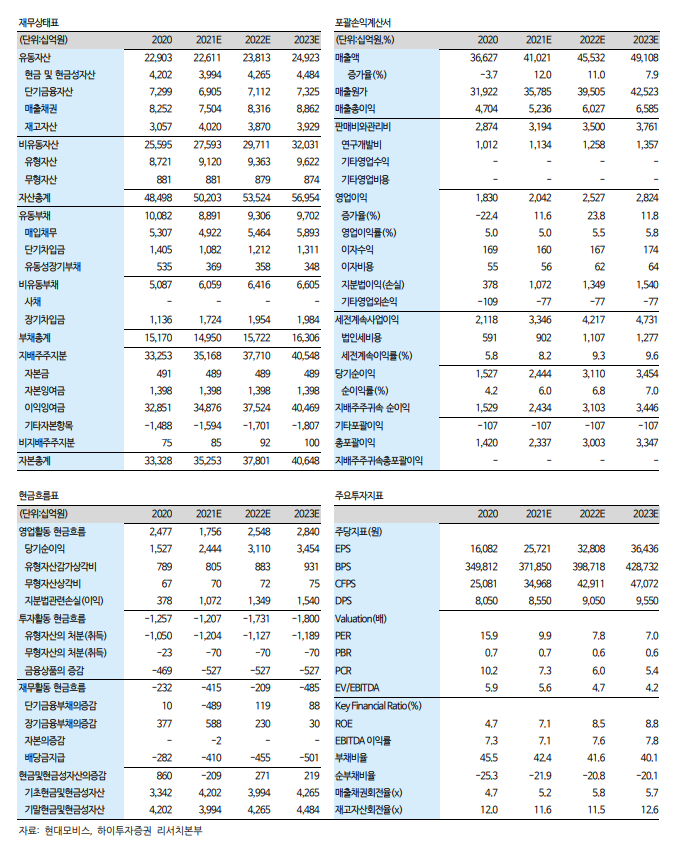

동사 4Q21 실적은 매출액 10.9조 원(YoY +2.4%, QoQ +9.4%), 영업이익 5,302억 원(YoY -24.5%, QoQ +15.9%)을 기록하며 시장 기대치(매출액 10.8조 원, 영업이익 5,601억 원)를 하회할 것으로 전망한다. 전동화 및 A/S 부품 사업의 외형 성장으로 탑라인은 전년 동기와 유사한 수준을 기록할 것이나, 현대차, 기아의 4Q21 생산량 목표 미달에 따른 모듈조립 사업의 부진이 예상된다. 3Q21에 일시적으로 적자 전환했던 모듈 및 핵심부품 사업은 흑자 전환에 성공하겠지만 전년 동기 대비 감익 추정치의 상향 조정이 불가피하다. 여전히 해소되고 있지 않은 글로벌 물류난 역시 동사의 본업 회복의 걸림돌로 작용하고 있다. 물류비 상승에 따른 3Q21 감익 효과는 ①모듈 및 핵심부품 : 400억 원, ②A/S 부품 : 700억 원이었다. 4Q21 에도 해상 및 항공 운임 부담이 크게 완화되지 못하는 흐름을 보였으며, 항공 운송 Mix 또한 지난 분기와 유사한 수준이었을 것으로 예상한다.

2022년, 상반기까지 본업 회복은 보수적인 접근 필요

차량용 반도체 쇼티지 장기화 및 글로벌 물류난에 따른 비용 부담 가중은 단기간에 해결되기 어려울 전망이며, 비용 부담이 완화되는 흐름은 2022년 하반기부터 비로소 가시화될 가능성이 높다. 또한 시장이 기대하고 있는 전동화 사업의 흑자 전환 시점의 불확실성 해소 역시 유의미한 진전이 이루어지지 못하고 있다. 따라서 동사의 모듈 및 핵심부품 사업에 대해 2022년 상반기까지는 보수적으로 접근할 필요가 있다고 판단한다. 다만 동사는 현대차그룹의 미래 모빌리티 포트폴리오에 대부분 관여하고 있다는 점이 강점이다. 전동화, 자율주행, 로보틱스, PBV 등 2022년 중 완성차에서 강조할 미래 모빌리티 사업의 중심에 위치한 부품사인만큼 동사 역시 올해 시장에 보여줄 수 있는 그림이 다양할 것이다. 이를 바탕으로 실적 개선 둔화세를 보완할 수 있는 사업전략 업데이트를 기대한다.

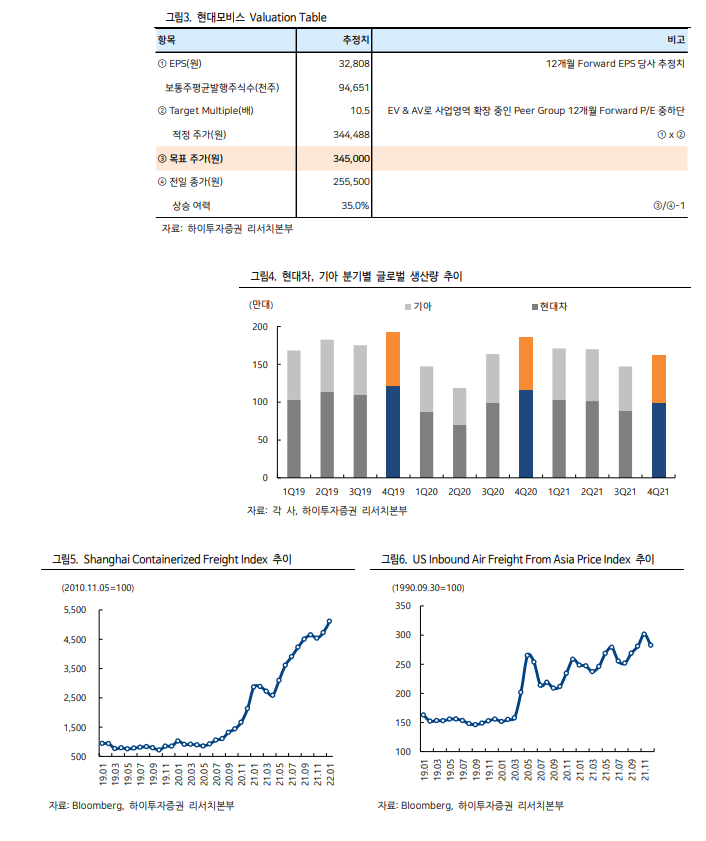

투자의견 Buy, 목표주가 345,000원으로 하향

동사에 대한 Buy 투자의견 유지, 목표주가는 345,000원으로 하향한다. 이는 실적 추정치 및 Target Multiple 하향 조정에 따른 목표주가 변경이다. 전동화 및 자율주행으로 영역을 확장하고 있는 Peer Group의 12개월 Forward P/E 평균치는 꾸준히 상승해왔으며 현재 12배를 상회하고 있다. 로보택시 상용화 임박, Mobileye의 IPO 추진 등으로 인해 Peer Group의 Multiple 상향 트렌드는 지속될 것으로 전망한다. 즉, 글로벌 경쟁사들의 선제적인 시장 지배력이 점차 강화되고 있다는 점을 고려해 동사에 대한 Target Multiple을 기존 11.9배에서 10.5배로 하향 조정한다. 동사의 미래 모빌리티 사업 관련 연구 및 수주 성과를 구체적으로 시장에 확인시켜줄 필요가 있는 시점이다.

'주식과 경제' 카테고리의 다른 글

| [HI Economy] - 회색 코뿔소가 오고 있나? (0) | 2022.01.17 |

|---|---|

| 파트론(091700) 4Q21 기대치 상회할 듯 (0) | 2022.01.17 |

| 은행(Positive) - 12월 여수신 : 가계대출 월 중 감소가 특징 (0) | 2022.01.16 |

| 티웨이항공(091810) 야수의 심장 : A330-300, 2 월부터 순차도입 (0) | 2022.01.16 |

| 제주항공(089590) 여전히 국제여객 부분은 회복은 멀리 있다 (0) | 2022.01.16 |