출처 : 하이투자증권 리포트

4분기 실적 컨센서스 상회할 듯

연결기준 4Q21 실적은 매출 3,221억 원(-3.3%YoY, -11.4%QoQ), 영업이익 190억 원(+98.4%yoy, 영업이익률 5.9%)으로, 컨센서스 영업이익인 166억 원을 +13.9% 상회할 것으로 추정된다. 4분기는 일반적으로 고객사가 스마트폰에 대한 재고조정을 단행하는 시기이나 이번에는 그 강도가 크지 않았던 것으로 보인다. 참고로 당사는 삼성전자의 스마트폰 출하량을 3Q21 6,800만대 → 4Q21 6,800만대로 Flat 했던 것으로 파악하고 있다.

Q효과 + P효과 + 신사업 효과

최근 동사를 둘러싼 환경은 긍정적인 것으로 보인다. 투자포인트는 3가지다.

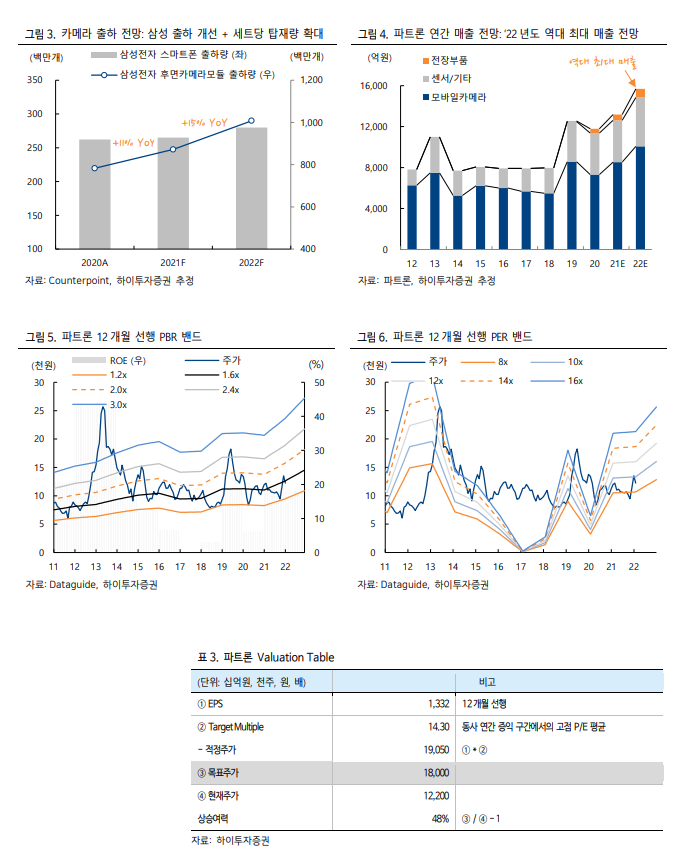

① 고객사의 M/S 확대 : 스마트폰 점유율 추이를 보면 유의미한 변화가 나타나고 있다. 삼성전자 및 애플의 선전과, 근 3 년간 M/S를 확대해오던 OVX의 부진으로 요약할 수 있다[그림 1, 2]. 중국 업체들의 M/S 하락은 내수 시장의 수요 부진과 AP 수급난 때문이다. 물론 삼성전자라고 AP 수급 문제가 아예 해소된 것은 아니나, 중국 업체들보다는 상황이 나은 것으로 보인다. 당사는 올해 삼성전자의 출하량을 2.85 억대(vs. ‘21 년 2.7 억대)롤 보고 있는데, 현재와 같은 상황이 당분간 이어진다면 추가 상향 조정도 충분히 가능해 보인다. 3억대 회복의 원년이 되길 기대해본다. 이 같은 상황은 대표적인 삼성전자 카메라모듈 업체인 동사에 긍정적으로 작용할 것으로 보인다.

② OIS의 채용 확대 : 올해는 ASP 효과도 기대해볼 수 있을 것이다. 저가 모델에 대한 고화소 카메라 채용은 물론, 손떨림보정 기능(OIS)의 침투 확대 때문이다. OIS는 ‘21년까지 주로 플래그십 및 A52, 72 등 중급 갤럭시 A 이상에만 채용되었으나, 올해는 그 범위가 대폭 넓어지는 것으로 파악된다. 이 같은 카메라의 기능 개선, 화소수 상향을 감안 시 동사 카메라 모듈의 연간 Blended ASP 개선폭은 +5~10%에 달할 것으로 추정된다.

③ 신사업의 확대 : 최근 전장 부품에 관심이 확대되는 모양새인데, 동사는 주로 전장카메라와 차량용 LED 모듈을 생산 중이다. 카메라는 국내 완성차 업체가 주된 고객사이고 LED 모듈은 메이저 전기차 업체향으로 공급 중이다. 이와 관련된 매출은 ‘21년 약 500억 원 → ‘22년 1,000억 원 → ‘23년 2,000억 원으로 매년 두 배씩의 성장이 예상된다.

추가 상향 가능성 열려 있음

투자의견 Buy와 목표주가 18,000원을 유지한다. ‘22년 실적 기준 P/E는 9.2배인데, 동사 EPS 개선 구간에서의 고점 P/E 평균은 14.3배다. 올해 역대 최대 매출, 역대 두 번째 영업이익이 기대는 상황이므로 고점 배수 타겟팅 가능하다고 판단한다. 여기에 앞서 언급하였듯 최근 고객사 스마트폰 출하 동향이 긍정적이고, 출하 목표치가 높은 만큼, 동사 연간 실적 추정치 또한 상향 조정될 가능성이 열려 있다고 본다.

'주식과 경제' 카테고리의 다른 글

| 제이브이엠(054950) 올해 가격인상 효과 본격화 될 듯 (0) | 2022.01.17 |

|---|---|

| [HI Economy] - 회색 코뿔소가 오고 있나? (0) | 2022.01.17 |

| 현대모비스(012330) 당분간 지속될 본업 회복의 지연 (0) | 2022.01.17 |

| 은행(Positive) - 12월 여수신 : 가계대출 월 중 감소가 특징 (0) | 2022.01.16 |

| 티웨이항공(091810) 야수의 심장 : A330-300, 2 월부터 순차도입 (0) | 2022.01.16 |