출처 : 하이투자증권 리포트

지난해 4분기 국내 물량 증가 및 해외 성수기 효과 등으로 양호한 실적 기록할 듯

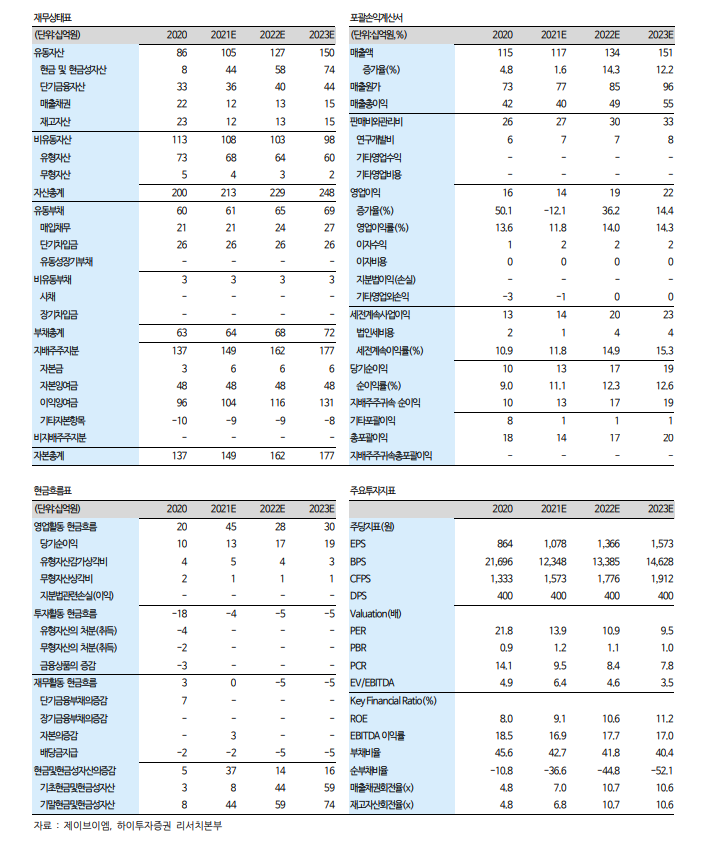

지난해 4분기 IFRS 연결기준 매출액 358억 원(YoY +17.3%, QoQ +17.0%), 영업이익 53억 원 (YoY -8.6%, QoQ +51.4%)으로 양호한 실적이 예상된다. 국내부문의 경우 지난해 10월부터 원재료 가격 인상분을 반영하여 10% 가격인상이 단행됨에 따라 선주문 물량 증가분이 4분기에 반영되면서 매출 증가에 기여할 것으로 전망된다. 또한 해외부문의 경우 성수기 효과 등으로 북미 등에서의 매출 증가가 가시화 되면서 전체적인 매출 상승을 이끌 것으로 기대된다.

올해 가격인상 효과 본격화로 실적 턴어라운드 가속화 될 듯

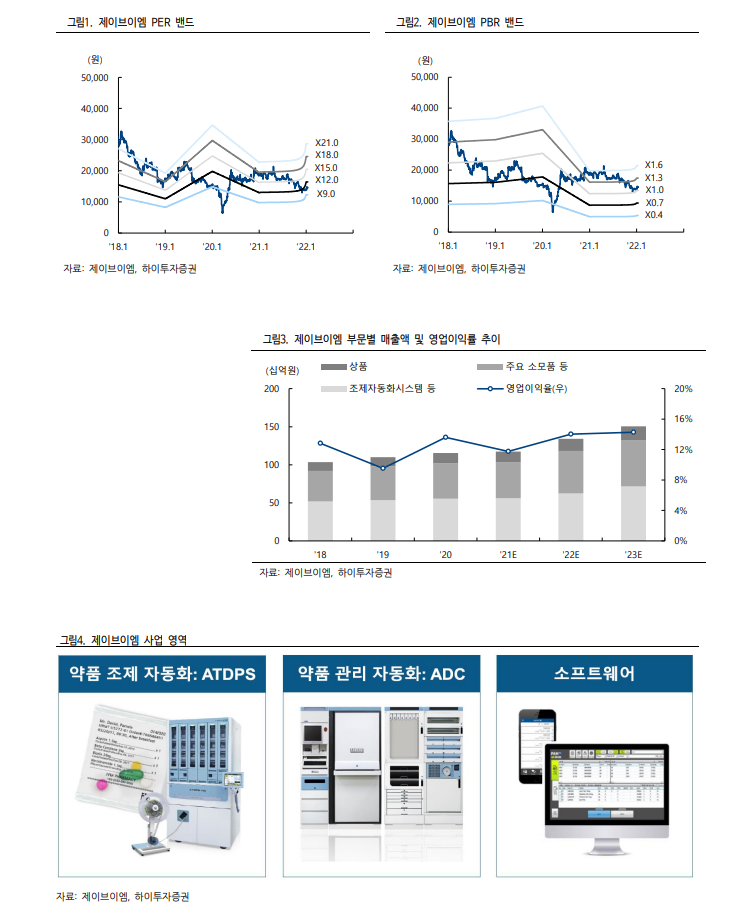

올해 K-IFRS 연결기준 매출액 1,341억 원(YoY +14.3%), 영업이익 188억 원(YoY +36.2%)으로 실적 턴어라운드가 가속화 될 것으로 예상된다. 국내부문의 경우 지난해 4분기 가격인상 효과가 올해 온기로 반영되면서 수익성 개선에 기여를 할 것으로 예상된다. 특히 해외부문의 경우 올해 2분기 신제품 출시 등으로 가격인상 효과가 나타나면서 하반기 수익성 개선이 본격화 될 수 있을 것이다. 또한 북미 LTC(Long term care) 수요 확대 등으로 인한 북미지역 매출증가가 예상될 뿐만 아니라 유럽 각국 정부의 요양시설에 대한 보조금 확대 기조가 지속되고 있기 때문에 유럽법인 매출상승도 기대된다. 무엇보다 해외에서는 처방의약품 배송 시장 중심으로 고령층 및 만성질환 환자 대상 1회 소분 파우치 포장 서비스가 확대되고 있는데, 이는 곧 자동조제기 수요를 확대시키는 것으로 동사에게 수혜가 기대된다. 한편, 인티팜(INTIpharm)의 경우 국내 상급종합병원 내 구역별 도입 확장이 지속되고 있는 가운데 인력 보완 및 마약류 관리 필요 등으로 인하여 중소 병원에서의 신규 수요도 확대되고 있다. 또한 중동, 남미 등 신흥국 시장 중심으로 글로벌에서의 저변을 확대하고 있으며, 향후 북미시장 진출 등이 가시화 될 경우 성장성 등이 극대화 될 수 있을 것이다.

올해 실적과 성장성 한단계 레벨업 될 듯

동사에 대하여 목표주가를 20,000원으로 하향한다. 목표주가는 2022년 예상 EPS 추정치 1,366원에 Target PER 15.2배(최근 2년간 PER 평균치에 15% 할인)를 적용하여 산출하였다. 올해 가격인상 효과 본격화로 실적 턴어라운드가 가속화 될 것으로 예상되는 가운데 해외 처방의약품 배송 시장 중심으로 1회 소분 파우치 포장 서비스 확대 등으로 동사 수혜가 예상된다. 또한 국내외 인티팜 수요 확대 등으로 성장성 등이 가시화 될 수 있을 것이다.

'주식과 경제' 카테고리의 다른 글

| 교촌에프앤비(339770) 주가만 빠졌다. (0) | 2022.01.18 |

|---|---|

| Macro Review - 중국, 정책이 경기 하방을 지지할 것 (0) | 2022.01.18 |

| [HI Economy] - 회색 코뿔소가 오고 있나? (0) | 2022.01.17 |

| 파트론(091700) 4Q21 기대치 상회할 듯 (0) | 2022.01.17 |

| 현대모비스(012330) 당분간 지속될 본업 회복의 지연 (0) | 2022.01.17 |