지난 해 중국은 소비와 수출이 경기 반등을 주도하면서 8.1% 성장했습니다. 올해 중국 경기는 경착륙보다는 연착륙에 가까운 흐름을 보일 것 이라고 생각합니다. 정책 지원이 오미크론 확산에 따른 봉쇄 강화, 소매판매 부진 등 경기 하방 리스크를 덜어줄 가능성이 높기 때문입니다.

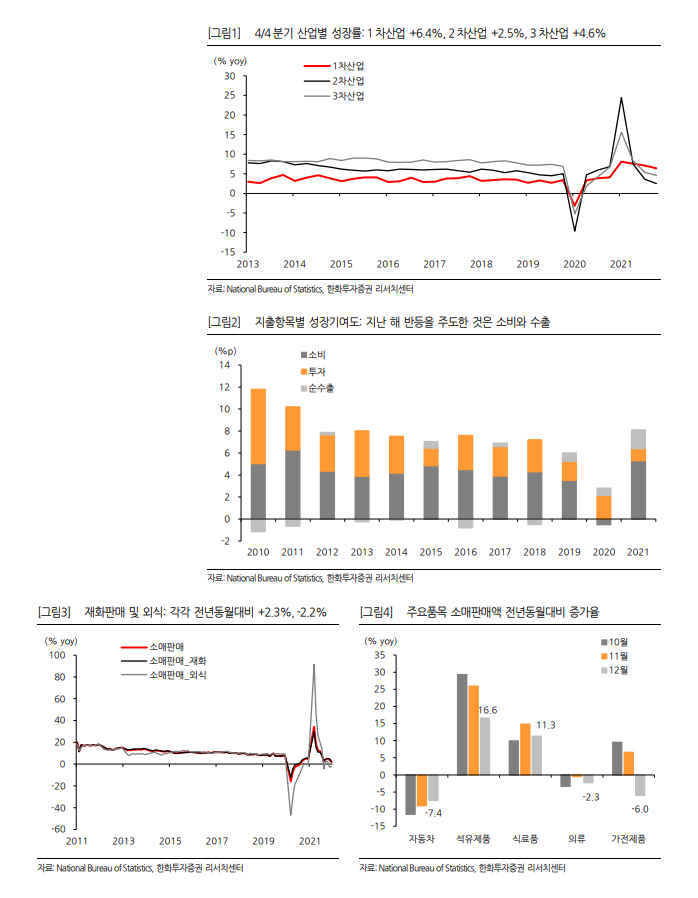

중국 4/4분기 GDP, 전년동기대비 4.0% 성장

중국 4/4분기 GDP는 전년동기대비 4.0%(전기대비 1.6%) 성장하면서 예상치 상회. 2021년 연간 경제성장률은 8.1%로 소비와 수출 회복이 경기 반등을 주도[그림2]

12월 실물지표 : 소비 부진 vs. 생산과 투자 회복

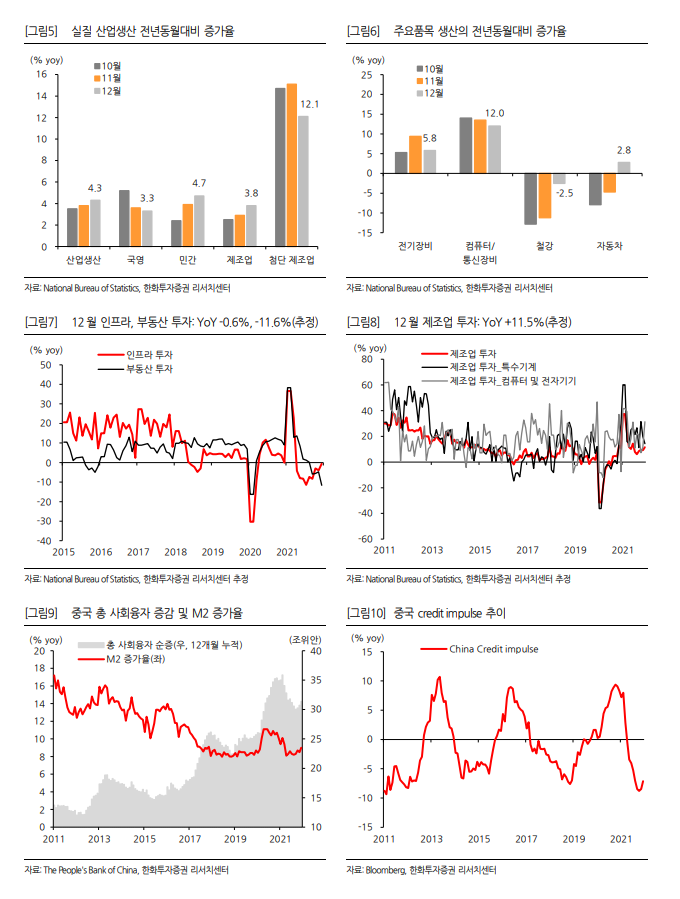

12월 소비는 증가율 하락했으나 생산과 투자 회복세는 강화된 것으로 추정. 12월 소매판매는 전년동월대비 1.7% 증가하면서 예상치 크게 하회. 자동차, 가전, 의류 등 대다수 재화 판매액이 전년동월대비 감소. 오미크론 변이에 대응한 봉쇄 강화, 물가 부담 등이 수요 둔화요인으로 작용한 듯[그림3,4]

12월 산업생산은 전년동월대비 4.3% 늘어나며 증가율 반등. 컴퓨터/ 통신장비 및 전기장비 생산 확대 지속되는 가운데, 자동차 생산 증가율도 플러스 전환[그림6]

2021년 고정자산투자는 전년대비 4.9% 증가했으며, 12월 투자는 4개월 만에 전년동월대비 증가한 것으로 추정(+1.9%). 인프라 투자 마이너스 성장폭 감소, 제조업 투자 증가율 상승[그림7,8]

2022년 중국 경기, 완만한 회복세 이어갈 전망

중국 경기는 예상대로 지난 해 하반기 저점을 통과했다는 판단. 올해 중국 경기는 정책(통화정책 : 온건한 기조 유지, 재정정책 : 선별적 지출 확대)지원과 완만한 수요 회복이 경기 하방을 지지할 전망[그림9,10]. 전일 MLF 금리 인하도 이러한 전망을 뒷받침. 다만, zero-Covid 정책 에 따른 경제활동 차질이 1/4분기 하방 리스크를 높일 수 있다는 점을 염두에 둘 필요

'주식과 경제' 카테고리의 다른 글

| LG유플러스(032640) 비통신 사업 기대감 유효 (0) | 2022.01.18 |

|---|---|

| 교촌에프앤비(339770) 주가만 빠졌다. (0) | 2022.01.18 |

| 제이브이엠(054950) 올해 가격인상 효과 본격화 될 듯 (0) | 2022.01.17 |

| [HI Economy] - 회색 코뿔소가 오고 있나? (0) | 2022.01.17 |

| 파트론(091700) 4Q21 기대치 상회할 듯 (0) | 2022.01.17 |