출처 : 한화투자증권 리포트

LG유플러스의 4분기 실적은 다른 통신사와 마찬가지로 부진한 편입니다. 일회성 비용이 반영되어 연간 영업이익 1조 원 달성은 올해로 잠시 미뤘습니다. 올해 비통신 사업의 미래 그림이 구체화될 경우 다시금 투자자들의 관심을 받을 것으로 기대합니다

4분기 실적은 기대치를 하회할 것으로 추정

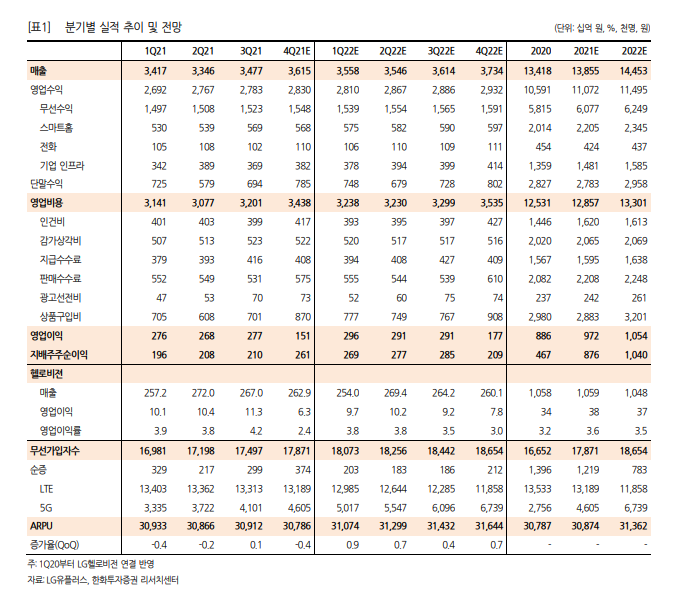

동사의 4분기 연결 실적은 매출액 3.6조 원, 영업이익 1,511억 원으로 컨센서스를 하회할 것으로 판단한다. 작년 말 기준 5G 가입자는 460 만 명을 기록하며, 핸드셋 가입자 대비 40%의 비중을 차지했다. 이는 경쟁사 대비 2~4%p 낮은 수준이다. ARPU 역시 전분기 대비 소폭 감소했는데, M2M 가입회선이 분기 20만 회선이나 증가해 나타난 현상이다. 결과적으로, 무선 수익은 전년대비 성장했으나, 줄곧 4~5%를 유지했던 성장률이 2%로 떨어졌다. 홈과 기업 부문의 매출은 전년대비 각각 9.7%, 4.2% 성장해 양호한 성장세를 유지했다. 연말 임직원 성과급 등 일회성 비용이 반영되며, 영업이익은 기대치를 밑돌았다.

올해 영업이익 1조 543억 원 전망

우리는 동사의 올해 연결 실적으로 매출액 14.5조 원, 영업이익 1.05조 원을 전망한다. 1) 구조적인 5G 가입자 성장과 MVNO 사업 확대에 힘입어 무선 수익은 전년대비 3% 성장하고, 2) 홈 부문과 기업 부문은 각각 6.4%, 7.0%의 견조한 성장세를 시현할 것으로 판단한다. 여기에 3) 비통신 부문의 사업전략이 가시화되면 2023년 이후의 성장도 구체화될 것으로 기대된다.

투자의견 BUY, 목표주가 21,000원 유지

동사에 대한 투자의견과 목표주가를 그대로 유지한다. 5G 가입자 증가 세가 경쟁사 대비 둔화되고 있지만, 이는 동사가 MVNO와 M2M 시장에 조금 더 집중하고 있기 때문이다. 따라서, ARPU보다는 서비스 수익 성장에 초점을 맞춰 지켜볼 필요가 있다. 올해 내에는 비통신 사업 전략이 구체화될 것으로 보여 통신을 기반한 1조 원의 이익 체력에 미래 성장 가치가 더해질 것이다. 조만간 구체적인 주주환원정책도 공개할 것으로 보여 이에 대한 관심도 필요하다.

'주식과 경제' 카테고리의 다른 글

| 이노션(214320) 우려보다 나은 실적 (0) | 2022.01.19 |

|---|---|

| New Device 출시 지연 - Apple, Intel, Tesla (0) | 2022.01.19 |

| 교촌에프앤비(339770) 주가만 빠졌다. (0) | 2022.01.18 |

| Macro Review - 중국, 정책이 경기 하방을 지지할 것 (0) | 2022.01.18 |

| 제이브이엠(054950) 올해 가격인상 효과 본격화 될 듯 (0) | 2022.01.17 |