출처 : 한화투자증권 리포트

4 분기에도 안정적인 성장은 이어질 것으로 전망합니다. 중장기적으로 유통사업부 성장도 기대되는 만큼 긍정적인 시각을 제시합니다.

4분기 수요 감소에도 안정적인 실적 예상

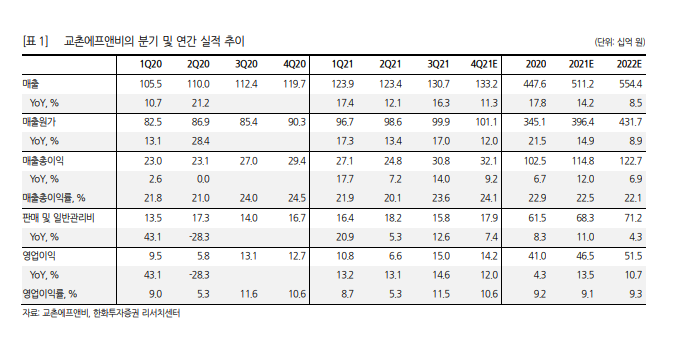

교촌에프앤비 4분기 실적 성장세는 이어질 것으로 전망한다. 다만, 가격 인상에 따른 일시적 수요 감소 여파로 당초 추정치에 부합하지는 못할 것으로 예상한다. 2021년 4분기 매출액은 1,322억 원 (전년동기대비 +11.3%), 영업이익 142억 원으로(전년동기대비 +12.0%) 전망한다. 긍정적 실적을 예상하는데, 이는 1) 중대형점포 전환효과와, 2) 신규점 출점, 3) 배달시장 확대 및 수요 증가에 따른 효과가 기대되기 때문이다. 다만, 4분기는 치킨 가격 인상 효과에도 불구하고 일시적 수요 감소가 나타나면서 매출액은 기존 추정치를 하회할 것으로 전망한다.

유통사업부 성장에 주목해야 할 시점

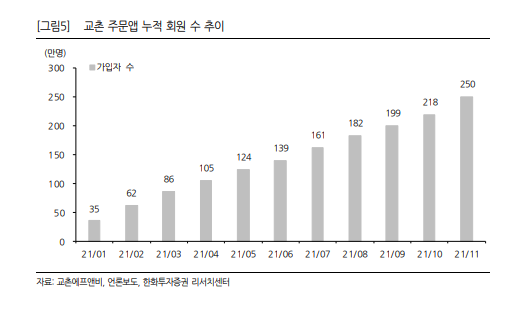

동사의 유통경로 매출액 상승에 주목할 필요가 있다. 동사는 지난해 6 월 인덜지와(문베어브루잉) 수제맥주 제조 사업을 자산 양수하면서 유통망을 통해 상품을 공급하고 있다. 수제맥주와 더불어 추가적인 상품 라인업 확대를 통해 기존 채널망과 다른 판매 경로를 확보할 것으로 예상한다. 동사의 2021년 유통사업부 매출액은 약 80~90억 원 수준이지만, ▶ 유통망 확대를 통한 신규 판로 확대, ▶ 기존 채널과의 시너지, ▶ SKU 확대를 통해 관련 매출액은 급격하게 증가할 전망이다

주가는 하락. 펀더멘탈 변화는 無

동사에 대한 투자의견 BUY와 목표주가 3만원을 유지한다. ▶ 2022년에는 ASP 인상효과가 수요회복과 맞물리면서 점진적으로 나타날 가능성이 높고, ▶ 신규점 및 중대형점포 전환에 따른 성장, ▶ 주가 하락에 따른 밸류에이션 매력도 높다고 판단한다. 긍정적인 시각을 유지한다.

'주식과 경제' 카테고리의 다른 글

| New Device 출시 지연 - Apple, Intel, Tesla (0) | 2022.01.19 |

|---|---|

| LG유플러스(032640) 비통신 사업 기대감 유효 (0) | 2022.01.18 |

| Macro Review - 중국, 정책이 경기 하방을 지지할 것 (0) | 2022.01.18 |

| 제이브이엠(054950) 올해 가격인상 효과 본격화 될 듯 (0) | 2022.01.17 |

| [HI Economy] - 회색 코뿔소가 오고 있나? (0) | 2022.01.17 |