출처 : 이베스트투자증권 리포트

금리상승에 거는 기대

동사는 고금리 확정형 준비금 비중이 높고 부채 듀레이션이 길어 저금리의 부정적 여파가 크게 나타났으며 IFRS17 도입 관련 불확실성에도 상대적으로 크게 노출됨. 11월 이후 가파르게 상승했던 장기금리가 재차 하락세를 보이고는 있으나 과거 대비 절대금리 수준이 높아진데다 내년 상반기 추가적인 금리인상이 예상되어 금리변화에 민감한 동사에는 우호 적인 환경이 이어지고 있음

안정적 이익흐름 지속 전망

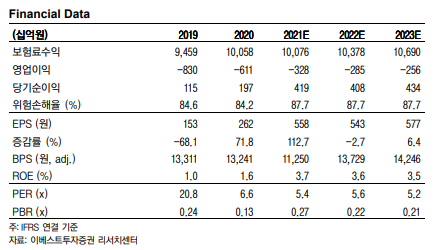

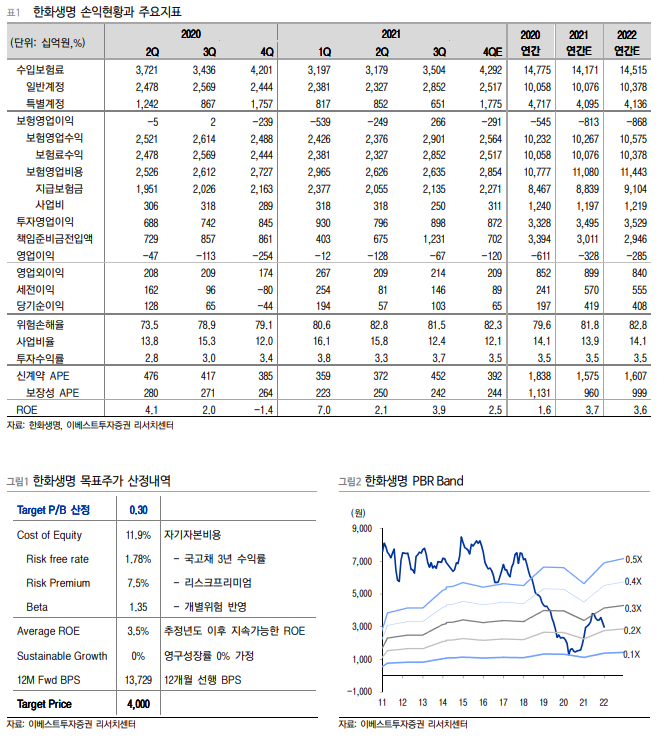

2021년 3분기 누적 별도순이익은 3,539억 원으로 전년동기대비 47% 큰 폭으로 증가. 이는 위험손해율 상승과 처분이익 축소로 보험손익과 투자영업이익은 감소했으나 증시여건 개선에 따른 변액보증준비금 전입규모가 크게(-2,239억 원) 줄었기 때문. 보장성 신계약 APE는 대면영업환경 악화와 무저해지상품에 대한 규제영향으로 전년동기대비 17% 감소. 지난 3분기에는 변액보증손실이 발생했으나 판매자회사 분사에 따른 고정비 감소로 사업비율이 크게 개선되며 양호한 실적을 시현. 4분기에는 금리상승에 따른 준비금환입이 가능해 보여 안정적 이익흐름 이어질 전망. 2022년에는 코로나19 반사효과 축소에 따른 위험손해율 상승과 초년도 1,200%룰 종료 및 업계 CSM확보노력에 따른 사업비율 상승이 예상되어 보험손익 축소가 불가피해 보이나 보증준비금 부담 완화와 신규이원 상승에 따른 투자영업이익 개선이 실적방어에 기여할 전망

목표주가 4,000원, 매수의견 제시

동사에 대한 목표주가 4,000원을 제시하며 분석을 시작함. 목표 PBR은 0.30배를 적용. PBR 0.22배의 현 주가는 예상수익성 대비 저평가 영역으로 판단하며 장기금리 방향성 전환시 긍정적 모멘텀 확산 기대

'주식과 경제' 카테고리의 다른 글

| 아모레퍼시픽(090430) 2022년 전략 간담회 후기 (0) | 2021.12.15 |

|---|---|

| 아모레퍼시픽(090430) 2021년 Analyst Day 후기 (0) | 2021.12.15 |

| CJ프레시웨이(051500) 팬데믹을 넘어 성장으로 (0) | 2021.12.15 |

| 오리온(271560) 편안한 영업실적 확인 (0) | 2021.12.15 |

| 연준 변화 속도 불안감은 짧은 듀레이션 자산 지지 (0) | 2021.12.15 |