출처 : 메리츠증권 리포트

4Q21 코로나19 재확산에도 불구 수익성 개선 및 실적 성장 지속 예상

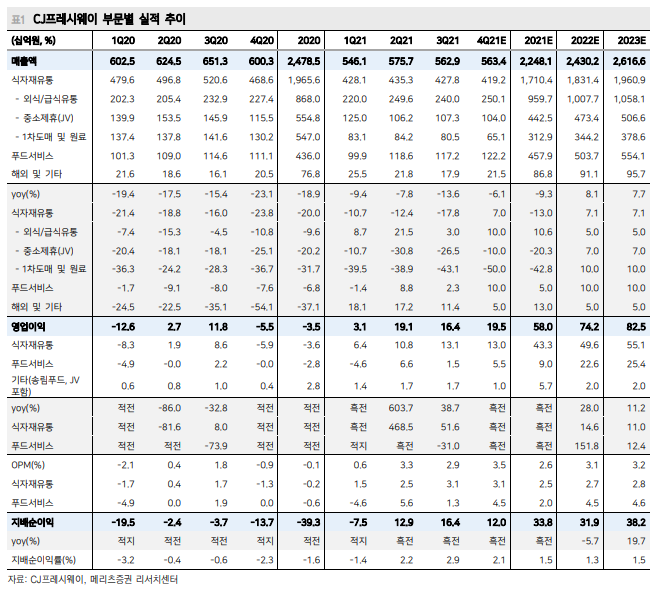

4Q21 실적은 매출액 5,634억 원, 영업이익 195억 원 예상

21년은 실적 정상화의 시기, 22년 본격적인 성장 국면 진입 예상

투자의견 Buy 유지, 적정주가 4.1만원 유지

4Q21 코로나19 재확산에도 불구 수익성 개선 및 실적 성장 지속 예상

4Q21 실적은 매출액 5,634억 원, 영업이익 195억 원으로 코로나19 재확산에도 불구 개선된 수익성 효과 및 실적 성장 기조가 이어질 전망이다. 3Q21 강도 높은 거리두기 강화에도 프랜차이즈 중심으로 집중하며 호실적을 달성했으며 10월~11월은 전분기 대비 우호적인 업황에 힘입어 전년비/전기비 매출 성장을 달성했다. 12월 코로나19 재확산에도 개선된 수익성 구조와 전년도 기저효과에 기반한 실적 성장 기조가 예상된다.

21년은 실적 정상화의 시기, 22년 본격적인 성장 국면 진입 예상

동사의 실적은 19년 580억 원으로 최대 영업이익 달성 이후 20년 코로나19 영향으로 소폭 적자 전환하며 부진한 시기를 겪었다. 위기 상황을 활용한 구조조정으로 대폭 수익성 개선을 달성했으며 매출 감소 기조에도 21년 500억 원 이상의 영업이익이 예상된다. 다만 이는 성장보다는 정상화의 성격이 강하며 본격적인 성장 국면 진입은 22년도 예상된다. 동사의 GPM은 15~20년 평균대비 4%pt 이상 개선된 상황이며 22년 전방시장의 회복에 따른 매출 성장, 푸드서비스 부문의 신규 수주 효과가 기대되기 때문이다.

투자의견 Buy 유지, 적정주가 4.1만원 유지

코로나19 확진자 증감에 따른 변동성은 여전하나, 20년 대비 구조적인 변화는 위드코로나 국면에 적응한 소비자들의 행태를 꼽을 수 있다. 22년 추가적인 업황 회복과 동사의 수익성 개선 노력이 맞물린 영업이익 성장기 진입이 예상된다. 투자의견 Buy와 적정주가 4.1만원을 유지한다.

'주식과 경제' 카테고리의 다른 글

| 아모레퍼시픽(090430) 2021년 Analyst Day 후기 (0) | 2021.12.15 |

|---|---|

| 한화생명(088350) 금리에 거는 기대 (0) | 2021.12.15 |

| 오리온(271560) 편안한 영업실적 확인 (0) | 2021.12.15 |

| 연준 변화 속도 불안감은 짧은 듀레이션 자산 지지 (0) | 2021.12.15 |

| 다보링크(340360) XR/메타버스의 전제조건은 통신 인프라 (0) | 2021.12.14 |