출처 : 하이투자증권 리포트

11월 전 지역의 견조한 영업실적, 호조세 지속 전망

오리온의 법인합산 11월 영업실적 성장률은 매출액 +9.3% YoY, 영업이익 +11.3% YoY 를 시현했다. 10~11월 누적 영업이익 성장률은 +4.8% YoY 로, 명절수요와 관련된 물량출고 시기를 감안할 경우 12월 가동률 개선에 따른 이익기여 확대 기반의 4Q21 영업실적 성장이 예상된다. 음식료 업종 전반의 이슈로 부각되고 있는 비용증가 우려와 베이스 부담을 비켜가는 흐름을 고려한다면 최근 오리온의 주가 조정폭을 기회로 활용할 수 있다는 판단이다.

한국은 +4.7% YoY의 매출액 성장률을 기록했으며, 원재료비용 상승에 따른 일부 부담에도 가동률 증가 및 비용개선을 통해 +3.7% YoY의 이익개선을 시현했다. 여타 경쟁업체의 베이스 부담관련 역성장과는 다른 지배력 확대가 두드러지며, 4Q21 시즌성 대응 및 2022년에도 유효한 사업전략을 고려시 성장세 유지를 예상하는데 무리가 없다는 판단이다.

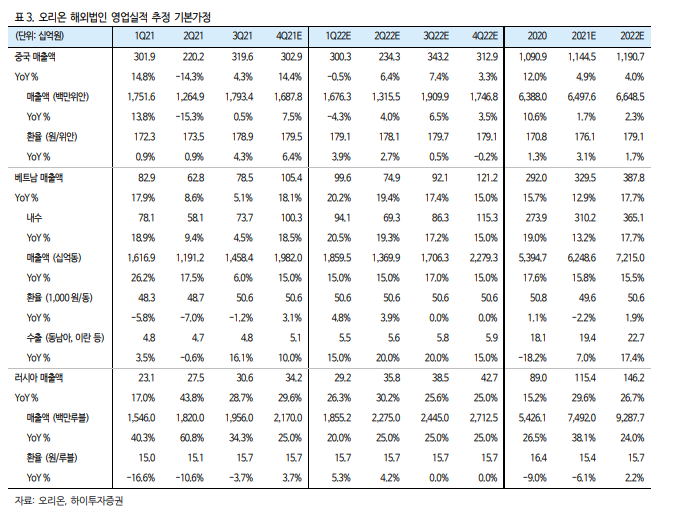

중국 매출액 성장률은 11월 -1.7% YoY 이다. 단 경소상 장려금 정산 에누리 및 9월초 인상한 파이류 구매저항 축소목적 일시적 가격인하 등 일회성 반영요소를 제외한 총매출기준 성장률은 +5% YoY 수준으로, 흐름은 견조하다. 파이류의 성장은 +9% YoY 으로, 계절적 성수기 및 춘절물량 출고를 감안할 때 4Q21 파이 가격인상분 안착과 명절효과, 유통망 재정비 등을 고려한 영업실적 눈높이 상향조정 기대가 유효하다. 추가로 춘절대응 물량의 수요예측을 기반한 입고속도 조절이 유의미하게 이뤄질 경우 춘절 이후 발생된 재고소진관련 비용절감이 가능하며, 이에따른 영업실적 추가개선 기대가 가능하다는 판단이다.

베트남은 코로나 재확산 관련 지역봉쇄영향이 마무리되고, 주요제품 중심으로 출고가 확대되며 +38.6% YoY 의 매출성장을 기록했다. 주력제품인 스낵과 신제품 모두 높은 경쟁력이 부각되는 흐름에 따라 4Q21 이후 매출액 고성장 가시성은 유효하며, 직납전환에 따른 이익개선 가능성 또한 긍정적이다. 러시아는 코로나 영향에도 +50.6% YoY 의 성장을 시현했으며, 최근 가동률 및 출고상황을 고려시 10월 진행된 가격인상과 더불어 유의미한 추가성장을 이끌어낼 전망이다. 파이류 SKU 확대와 비스킷 신제품 추가전략이 모두 유효하며, 최근 상황을 감안할 때 성장세 지속 가능성에 무게를 둔다. 22년 완공될 제 2공장 capa 또한 향후 러시아의 영업실적 기여도 확대 측면에서 긍정적이다.

투자의견 BUY, 목표주가 170,000원 유지

2H21부터 시작된 수요확대를 고려시 이미 역기저에 대한 큰 산은 넘었으며, 영업실적 우상향 방향성 기대가 편안하다는 판단이다. 지역별 카테고리 및 채널별 물량확대와 가격인상 전략을 동시에 구사할 수 있다는 점은 강한 제품로열티와 안정적 제품포트폴리오를 모두 갖추었다는 것을 의미한다. 따라서 대외변수 악화에 따른 단기 주가흐름의 과도한 하락흐름은 오히려 2H21 및 2022년 영업실적 추가개선 가능성을 고려한 매수기회로 해석 가능하다. 여전히 동종업체대비 20% 이상 할인된 밸류에이션 또한 정상화되는 등 선순환에 따른 주가 우상향 흐름이 기대된다.

'주식과 경제' 카테고리의 다른 글

| 한화생명(088350) 금리에 거는 기대 (0) | 2021.12.15 |

|---|---|

| CJ프레시웨이(051500) 팬데믹을 넘어 성장으로 (0) | 2021.12.15 |

| 연준 변화 속도 불안감은 짧은 듀레이션 자산 지지 (0) | 2021.12.15 |

| 다보링크(340360) XR/메타버스의 전제조건은 통신 인프라 (0) | 2021.12.14 |

| LIG 넥스원(079550) 기대는 현실로 (0) | 2021.12.14 |