출처 : 유진투자증권 리포트

4Q21 Preview

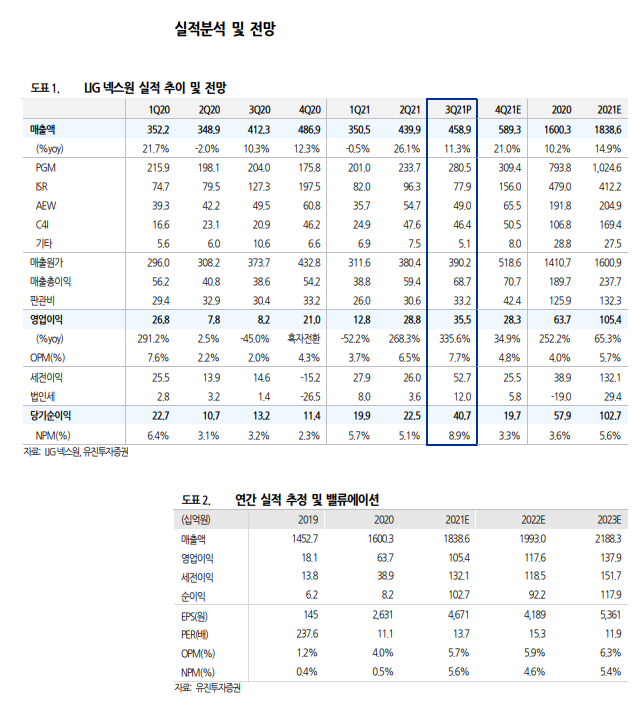

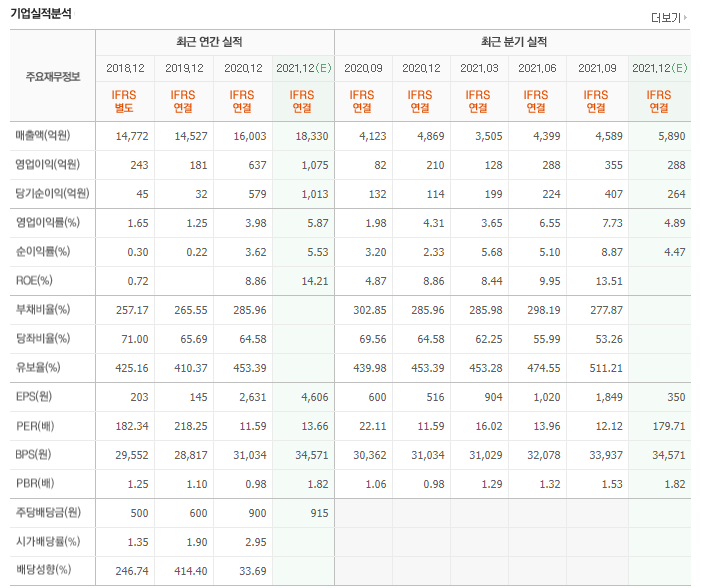

LIG넥스원 4분기 실적은 매출액 5,893억 원(+21.0%yoy), 영업이익 283억 원(+34.9%yoy, OPM 4.8%)를 전망한다. 정밀타격 부문에서 견고한 매출 증가세 지속되고, 3분기 상대적으로 부진했던 감시정찰 부문에서 지난해 사업들의 매출 인식과 추가 계약 사업이 양산에 착수 함에 따라 매출 회복이 기대된다. 방산 업종 특성상 4분기 집중되는 수주 상황을 고려할 때,2021년말 수주잔고는 12월 13일 공시된 장보고-III 소나체계 수주 계약(약684억 원)을 포함해 약 7.9조 원(+8.9%yoy)을 전망한다(2021년 수주금액 약 2.6조 원).

수주와 실적을 동시에

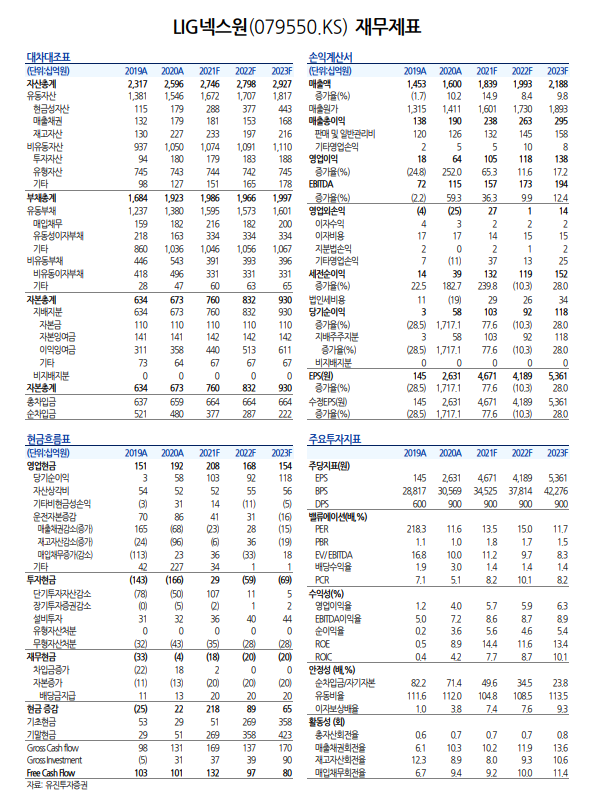

UAE 국방부에서 국내 중거리 지대공 대공미사일(M-SAM)인 '천궁-II'에 대한 구매 의사를 적극적으로 밝힌 상태기 때문에 이르면 올해 말, 늦어도 내년 초에 천궁 미사일의 수출 계약이 성사될 전망이다. 계약 성사 시 동사는 미사일과 사격통제, 체계종합 부문에서 큰 폭의 수주 확보가 가능하다. 다만 유도 무기는 커스터마이즈부터 인도까지 최소 3년의 시간이 소요되기 때문에 본격적으로 실적이 반영되는 시점은 2025년으로 예상된다. 2022년 연간 실적은 매출액 1조 9,930억원(+8.4%yoy), 영업이익 1,176억 원(+11.6%yoy, OPM 5.9%)를 전망한다. 높은 수주잔고를 바탕으로한 외형성장과 더불어 2021년 상대적으로 낮았던 수출 비중 또한 2022년에는 10% 이상으로 확대될 전망이다. 또한 일정부분의 마진율을 보존해주는 방산 계약 특성상 코로나 사태의 영향으로 인한 원자재 가격 상승도 실적에 미치는 영향은 제한적일 것으로 보인다

목표주가 기존 54,000원에서 72,000원으로 상향

LIG넥스원에 대해 투자의견 BUY를 유지하고 목표주가를 기존 54,000원에서 72,000원으로 상향한다. 상향된 목표주가는 2022년 EPS에 TargetPER 17.1배(국내 주요 방산업체 2022년 평균 PER 22.1 배에 23.3% 할인)를 적용했다.

'주식과 경제' 카테고리의 다른 글

| 연준 변화 속도 불안감은 짧은 듀레이션 자산 지지 (0) | 2021.12.15 |

|---|---|

| 다보링크(340360) XR/메타버스의 전제조건은 통신 인프라 (0) | 2021.12.14 |

| 에이비엘바이오(298380) 오래 기다리셨습니다 (0) | 2021.12.14 |

| LG전자(066570) 비용 터널을 지나는 중 (0) | 2021.12.14 |

| AR/VR을 넘어 홀로그램의 시대로 (0) | 2021.12.14 |