안녕하세요. 오늘은 NAVER에 대해 알아보겠습니다.

먼저 NAVER는

10.22일 종가 기준 시가총액 66조 9,373억 원으로 코스피 3위에 위치해있는 인터넷, 플랫폼 기업 중 하나입니다.

오늘의 게시물은 카카오페이증권의 리포트를 참고했습니다.

20%에 다다른 영업이익 증가세, 시장 기대치 부합

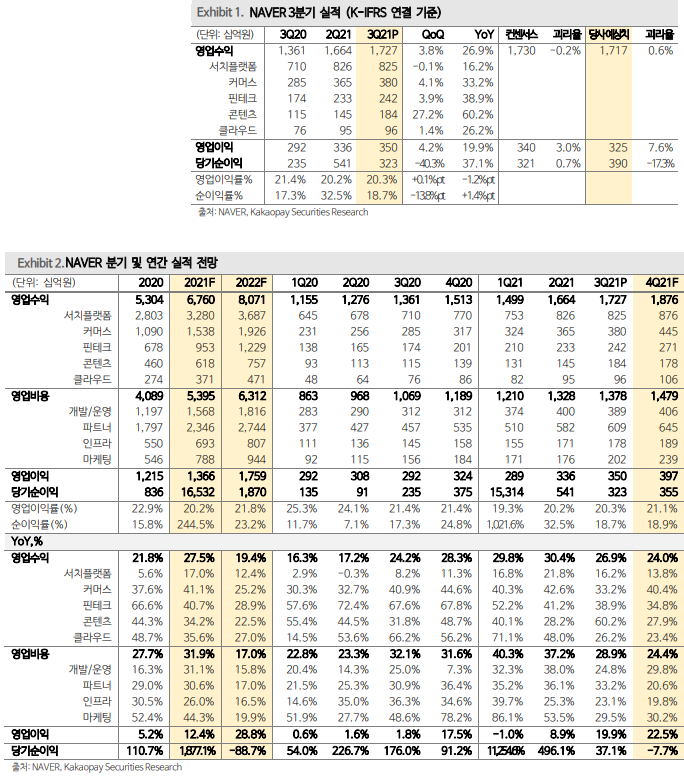

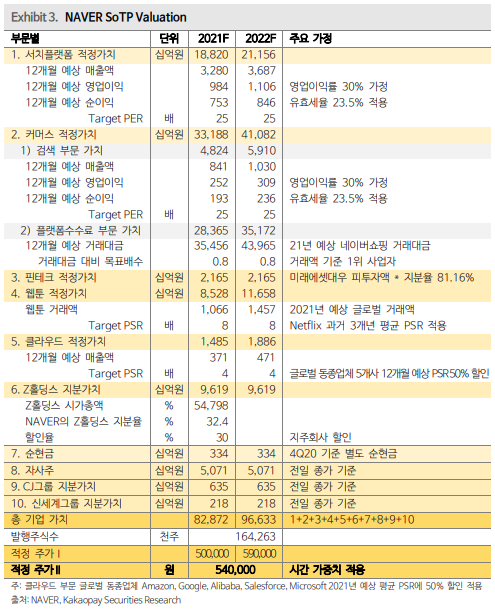

3Q NAVER 연결 영업수익 1조 7,273억 원(YoY +26.9%, QoQ +3.8%), 영업이익 3,498억 원(YoY +19.9%, QoQ +4.2%)으로 시장 기대치에 부합했다(OPM 20.3%(YoY -1.1%p, QoQ +0.1%p)).

1) 서치플랫폼(YoY +16.2%, QoQ -0.1%) : 검색 및 디스플레이 광고매출 각각 10.9%, 33.2% 증가했다.

2) 커머스(+33.2%, +4.1%),

3) 핀테크(+38.9%, +3.9%) : 스마트스토어 47만 개, 브랜드스토어 550여 개로 확대되었고, 페이 거래액은 9.8조 원(YoY +39%)을 달성했다.

4) 콘텐츠(+60.2%, +27.2%) : 글로벌 웹툰 크로스보더 콘텐츠 확장 효과로 매출성장률 79%를 시현했다.

5) 클라우드(+26.2%, +1.4%) : 신규 고객 수주가 지속되며 안정적 매출 성장세를 나타냈다.

안정된 광고매출 성장과, 글로벌 콘텐츠 사업 확장 효과 고무적

당분기 실적 발표에서 유의미했던 부분은 크게 세가지 부문이었다.

1) 검색/커머스/광고 사업 연결성 강화 : 네이버는 양질의 콘텐츠와 인공지능 기술을 활용해 광고상품 전반의 효율을 제고했다. 광고주 니즈에 부합하는 종합 마케팅솔루션을 제공하며 광고사업 모델을 강화, 검색 데이터베이스 품질 또한 동시에 제고 중이다.

2) 글로벌 콘텐츠 사업 고성장 : 매출성장률 60%를 상회한 콘텐츠 사업 성과가 유의미했다. 당분간 왓패드 실적이 온기 반영, 크로스보더 콘텐츠로서의 웹툰 활용도가 높아졌다. 오리지널 IP를 활용한 2차 영상제작물이 증가하고 스튜디오엔과 왓패드스튜디오를 활용한 영상화 프로젝트가 진행 중이며, 중장기 게임/오디오드라마 등 콘텐츠 형태가 다양화될 시 해당 사업부 수익성은 빠르게 제고될 가능성이 높아 보인다.

3) 글로벌 커머스 사업 : 일본의 마이스마트스토어는 9월부터 판매자를 모집, 10/20일 베타서비스를 시작했다. 라인 메신저의 공식 계정과 연결해 유저 편의성을 높였다. 일본 소매시장 규모는 국내 대비 세 배 이상임에도 이커머스 침투율이 10% 미만에 불과한 만큼 국내 스마트스토어 사업 데이터 분석 노하우를 활용한 글로벌 성과를 지켜볼 필요가 있겠다.

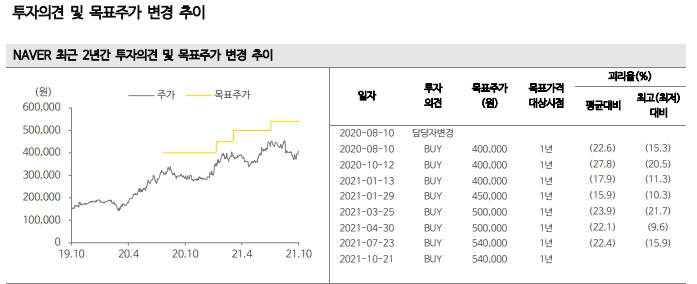

투자의견 BUY, 목표주가 54만원 유지

네이버에 대해 투자의견 BUY, 목표주가 54만원을 유지한다. 글로벌 신규 사업(커머스 및 콘텐츠)에 대한 투자 성과가 나타나고 있고 오랜 기간 축적해 온 검색 및 쇼핑 데이터베이스 기반 고도화된 광고상품의 실적 기여도가 높아지고 있다. 22년 종합 마케팅솔루션이 출시되면 광고사업부 수익성은 개선될 가능성이 높다. 당분기 두 자릿 수 이익 성장세를 재차 시현하며 각 사업부의 성과를 고르게 확인했다. 중장기 성장주 관점 비중 확대가 유효하다.

'주식과 경제' 카테고리의 다른 글

| KB금융(105560) 연간 4조 원 중후반의 이익 체력 확인 (0) | 2021.10.24 |

|---|---|

| 포스코케미칼(003670) 3Q21 리뷰 : 성장준비 이상없음 (0) | 2021.10.23 |

| LS(006260) 다시 주목할 시점 (0) | 2021.10.21 |

| 기아(000270) 추세는 그대로 (0) | 2021.10.19 |

| 현대차(005380) 과속 방지턱 통과 (0) | 2021.10.18 |