반응형

출처 : 이베스트투자증권 리포트

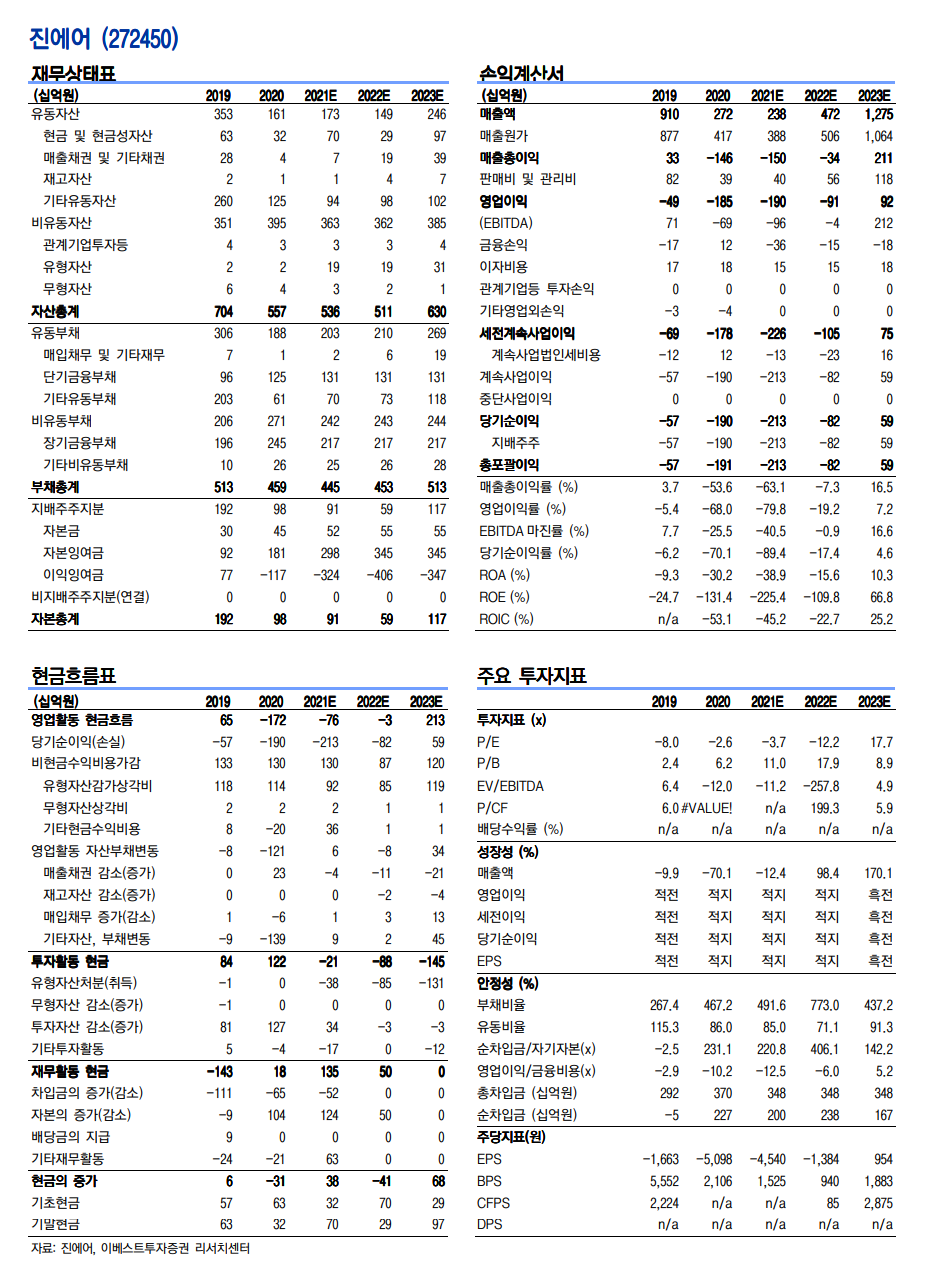

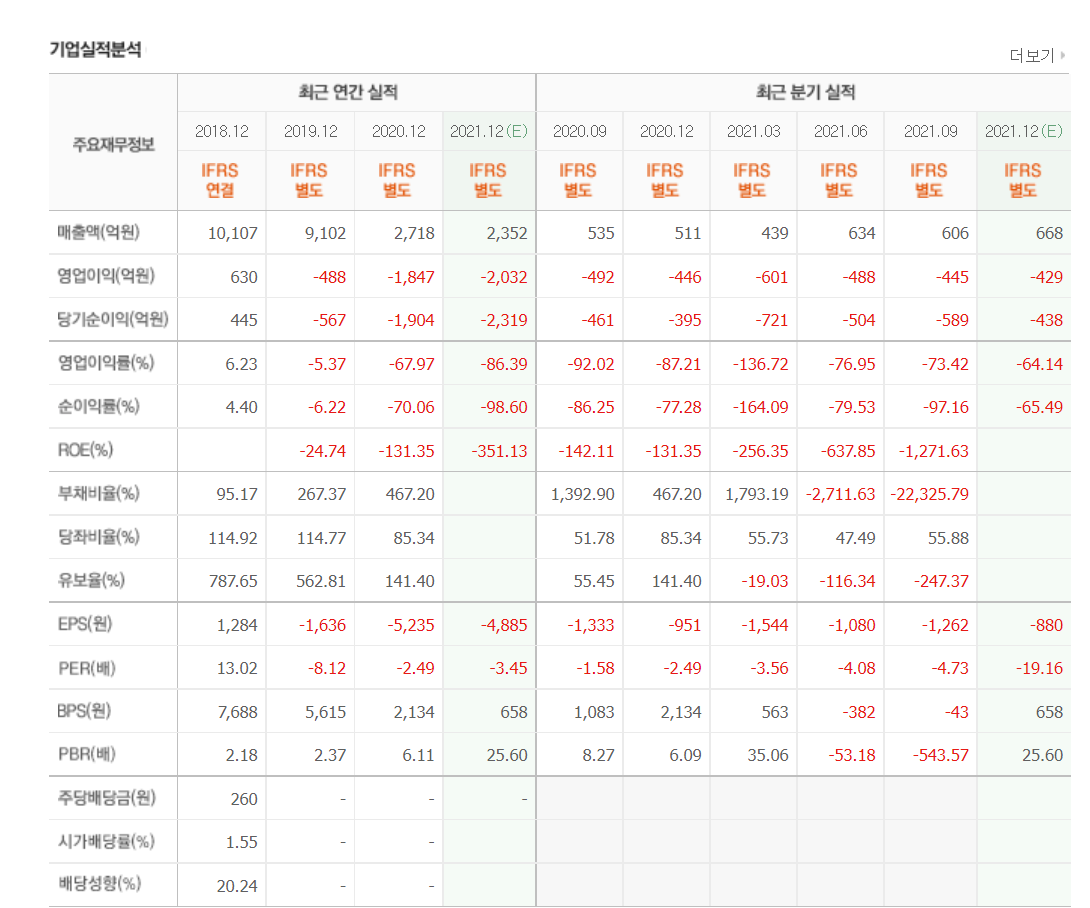

4Q21 Preview

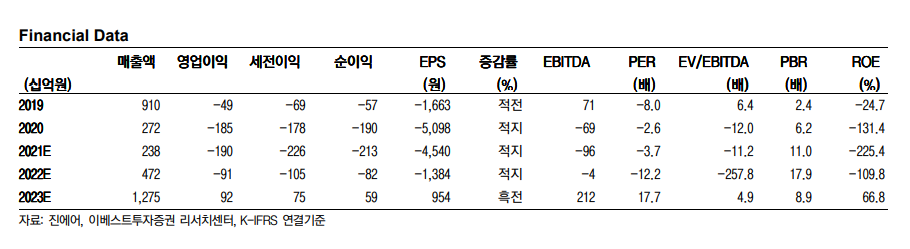

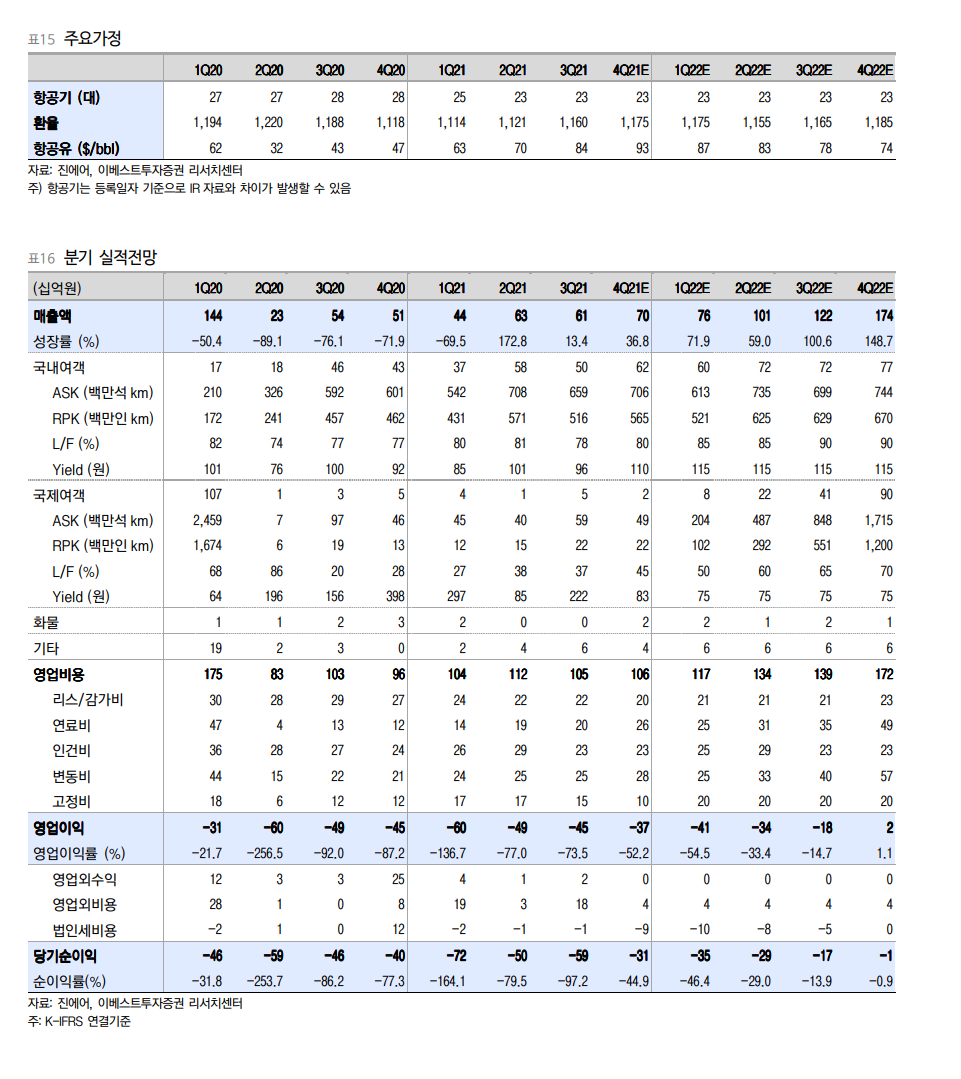

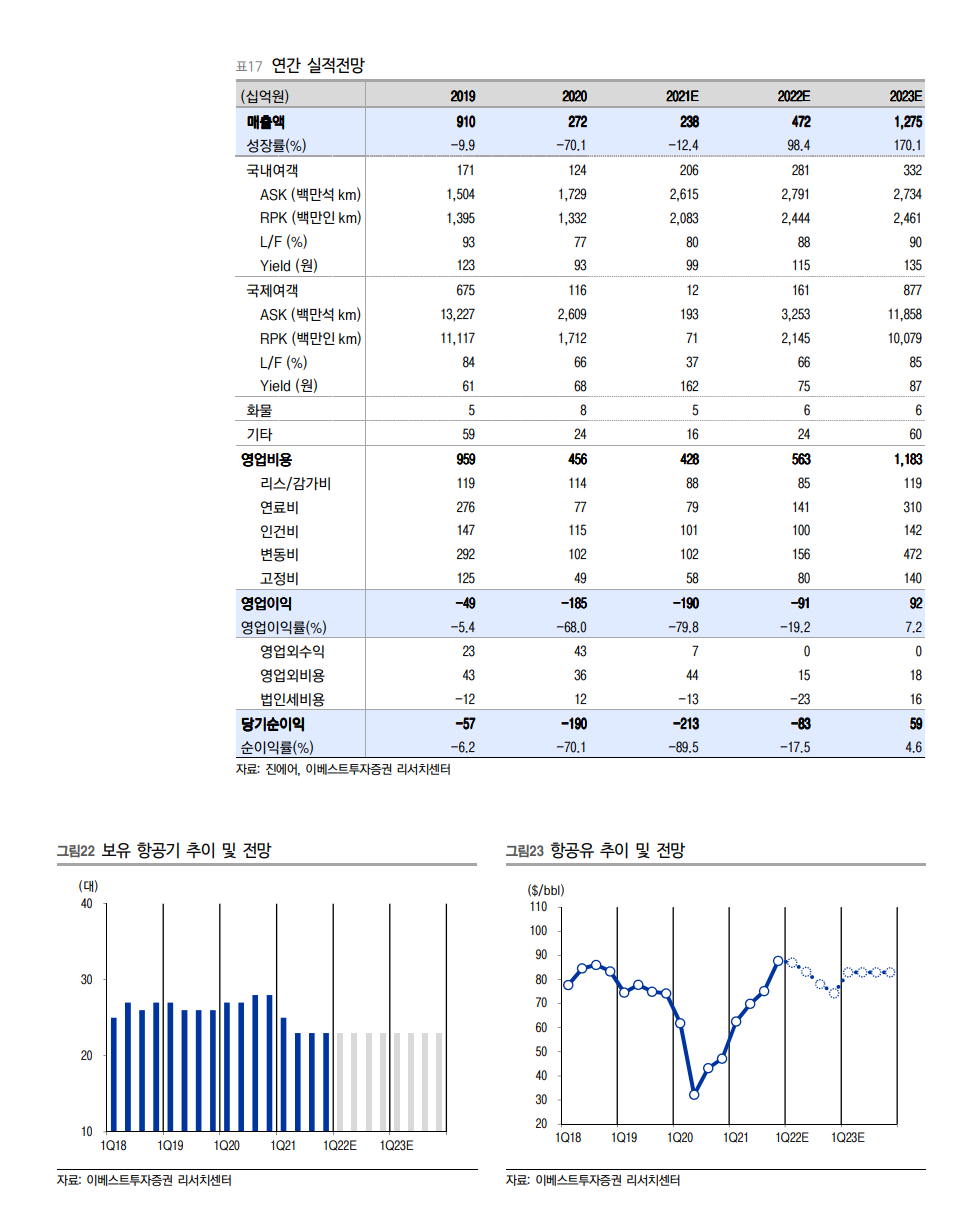

매출액 700억원(YoY +37%), 영업이익 -365억원(적자지속)을 전망한다. 여타 LCC와 동일하게 오미크론 영향을 반영해서 이전 매출액 추정치 대비 -10% 조정 했다. 오미크론 영향이 21년 12월부터 시작된 만큼 본격적인 영향은 22년부터 시작될 것으로 예상한다. 2022년 매출액 추정치를 기존 5,720억원 → 4,720억원으로 약 -17% 하향했다.

기업결합

양대 항공사간 기업결합이 22년 2월에 예정되었다. 그리고 언론기사에 따르면 공정위는 노선 독과점여부 판단에 있어서 FSC 2개사 그리고 LCC 3개사(진에어, 에어부산, 에어서울)을 하나로 합쳐서 심사한 것으로 밝혀졌다. 즉, 양대 항공사간 기업결합으로 운수권배분 과정에서 진에어가 수혜를 받을 가능성은 희박할 것으로 전망한다.

Valuation

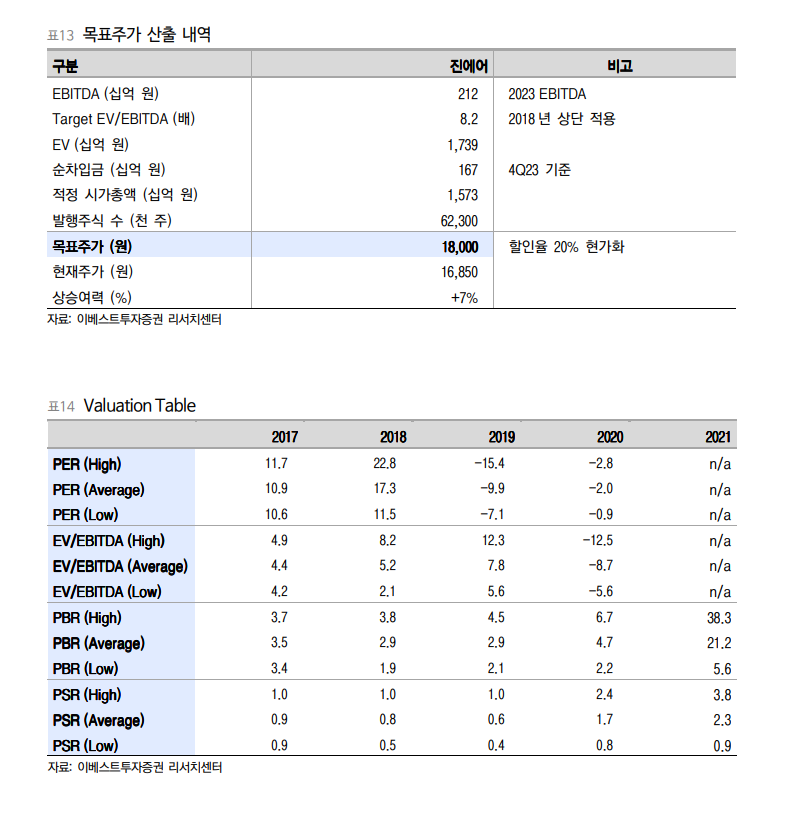

목표주가는 기존 21,000원에서 18,000원으로 하향한다. 오미크론으론 여파로 국제여객 회복이 지연되면서 매출액 추정치를 하향했기 때문이다. 5~6월 국제여객 반등의 실마리가 보여야 투자의견 및 목표주가를 상향이 가능하다.

반응형

'주식과 경제' 카테고리의 다른 글

| 티웨이항공(091810) 야수의 심장 : A330-300, 2 월부터 순차도입 (0) | 2022.01.16 |

|---|---|

| 제주항공(089590) 여전히 국제여객 부분은 회복은 멀리 있다 (0) | 2022.01.16 |

| 아시아나항공(020560) 화물운임 상승에도 아쉬운 실적 (0) | 2022.01.16 |

| 대한항공 (003490) 오히려 좋아 (0) | 2022.01.16 |

| 풍산(103140) 구리, 진짜 Cycle이 온다! (0) | 2022.01.15 |