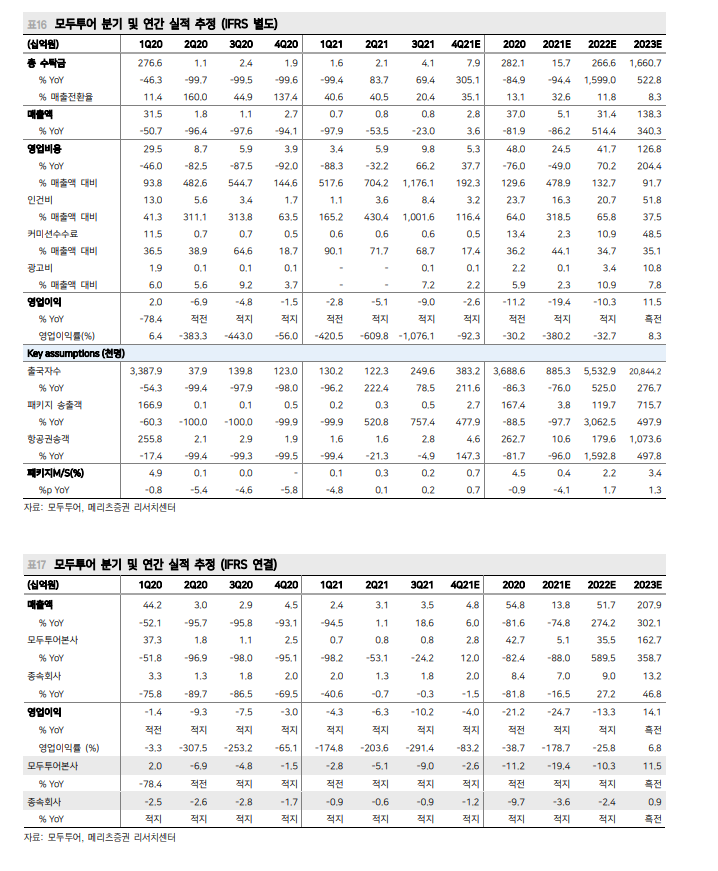

출처 : 메리츠증권 리포트

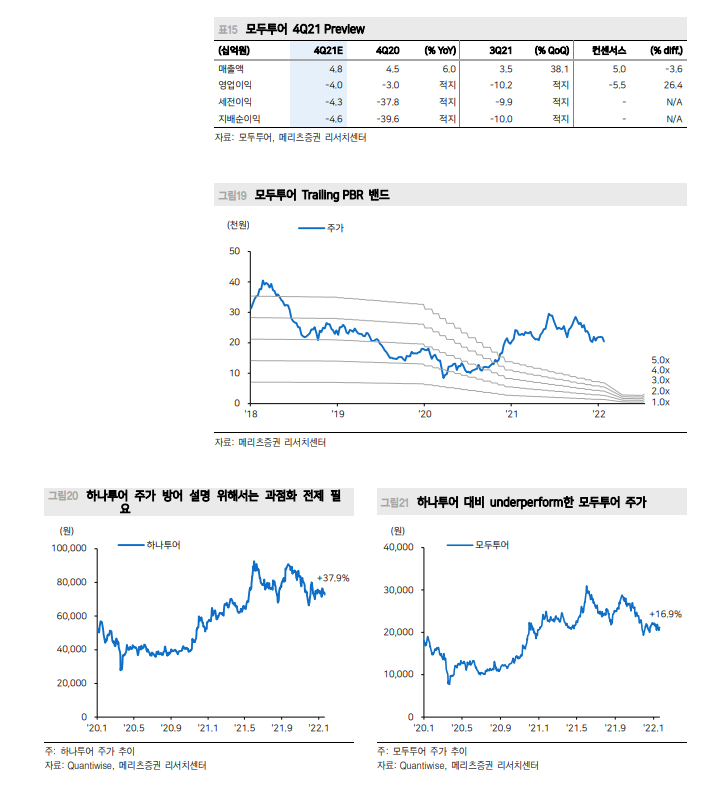

4분기 영업적자는 40억원으로 예상 수준에 부합

하나투어와 달리 인력 정상화 더뎌 고정비 지난해 수준 유지

예상보다 소폭 큰 구조조정 감안해 미래 Capa를 축소, 회복 후 매출 규모 축소

코로나 완전 회복 시기를 2024년으로 설정, 이를 바탕으로 신규 적정주가 23,000원 제시. Hold 의견 유지

무난한 4분기

모두투어의 4분기 연결 매출액과 영업이익은 48억원(+6.0% YoY)과 -40억원 (적지 YoY)으로 3분기 희망퇴직 효과가 제거되며 무난한 실적이 예상된다. 하나투어와 달리 2020년과 유사한, 사실상 동면 상태를 유지하는 최소한의 인원이 출근 중으로 2022년에도 고정비의 큰 변화는 없을 것으로 보인다.

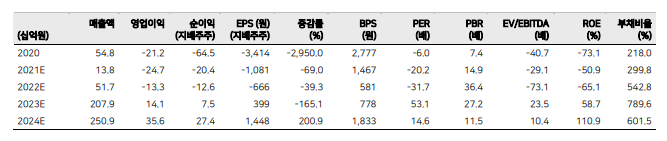

같은 상황, 더 컸던 낙폭 : 단기 주가 하락은 과도했다고 판단

당사 추정에 따르면 모두투어는 2021년말 보유 현금 기준 현 영업 상황이 지속되더라도 1년은 더 버틸 수 있다. 그러나 영업 정상화 시 항공권 확보를 위한 예치금 등 영업 자금을 고려한다면 고민이 필요한 시기다. 동사의 적정주가를 기존 3만원에서 23,000원으로 하향한다. 시장의 기대는 낮아진 고정비, 코로나 이연 수요로 인해 2017년, 가장 높은 이익을 기록하던 시기를 재현해 줄 것이라는 데 있다. 당사의 신규 주가는 이를 반영하여, 2024년 코로나 완전 회복 및 2017년 순이익을 재현한다는 가정을 이용했다. 다만 코로나 완전 회복에도 달성 가능한 매출 규모는 다소 축소했다. 구조조정 규모가 예상보다 커 미래 예상 capa를 축소한 데 따른다. 적용 밸류에이션은 해당년도 순이익의 20배(PER)로 기존 대비 10% 할인했다. 코로나 회복 후 두 사업자의 인력 풀 차이만큼 capa 차이가 발생할 것임을 감안, 1위 사업자 대비 10% 할인을 적용한 데 따른다. Peer와 같은 환경에 놓여있음에도 동사의 단기 주가 하락폭이 더욱 컸다. 단기적으로 1위 사업자와의 벌어진 갭을 메우는 시기가 예상된다.

'주식과 경제' 카테고리의 다른 글

| CJ대한통운(000120) 승부수를 띄우다 (0) | 2022.01.25 |

|---|---|

| GKL(114090) 연말을 기다리며 (0) | 2022.01.24 |

| 파라다이스(034230) 복합리조트는 고정비 부담이 크다? (0) | 2022.01.24 |

| 골프존(215000) 22 년 실적 상향 필요한 유일 레저 社 (0) | 2022.01.24 |

| 강원랜드(035250) 국내 상황 개선을 기다리며 (0) | 2022.01.24 |