출처 : 한화투자증권 리포트

매출 성장이 둔화되는 가운데, 손해액의 높은 증가세가 이어지고 있음을 고려하면 신계약을 재차 확대할 필요가 있어보입니다. 5차 자사주 매입으로 수급 영향이 예상되나, 목표주가와 투자의견을 유지합니다.

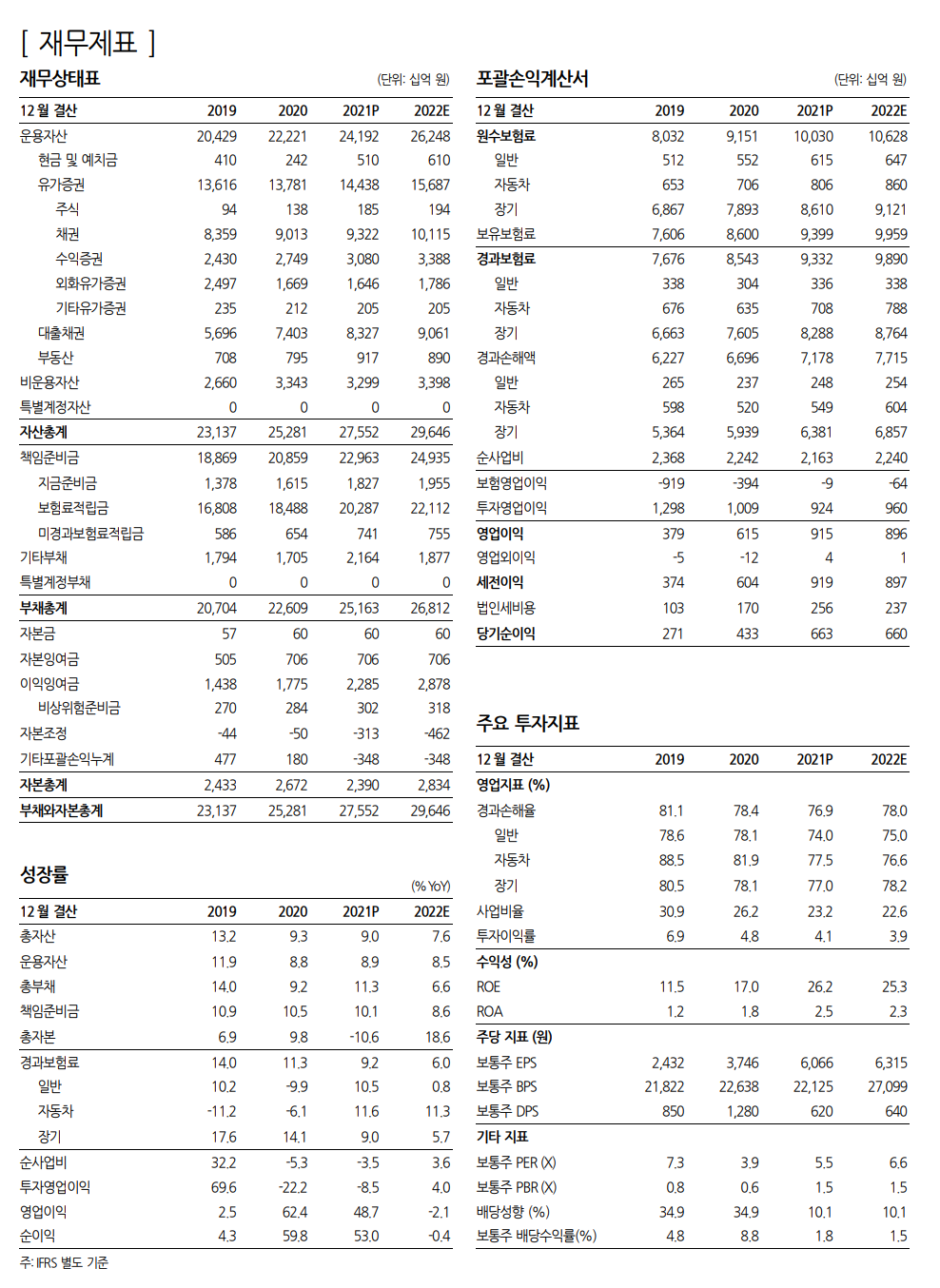

4Q21 순이익 1,958억원(+78% YoY), 서프라이즈

메리츠화재의 4Q21 별도 당기순이익은 1,958억원(+78% YoY, +12% QoQ)으로 당사 추정치를 15%, 컨센서스를 22% 상회. 당사 추정치를 상회한 부문은 인건비 감소와 잡이익으로 분류된 투자수익 증가임. 동사는 2020년부터 연중 호실적에 비례해 많은 인건비를 인식한 후 4Q 조정을 통해 연간 급여를 맞추는 양상을 보임. 이에 4Q21 인건비가 평분기 대비 650억원 감소. 보장 인(人)담보 신계약은 +6% QoQ로 회복했으나 -29% YoY로 추세적 감소는 이어짐. 보험금의 가파른 증가로 장기 위험손해율은 6%p YoY 악화됨

2022년 관건은 신계약 성장

동사는 2018~2019년 대규모 판매한 신계약이 누적되며 매출이 고속 성장하는 가운데, 초기 판매비용이 과다집계되는 업종 특성으로 대폭 증가한 사업비를 채권 매각익으로 상쇄하며 실적을 방어. 기판매한 계약으로부터 매출 성장은 지속되는 가운데, 2020년부터 신계약 둔화로 판매비용이 빠르게 감소하면서 높은 차익을 확보해 호실적을 기록함. 다만 해당 기간동안 계속된 장기 위험손해액의 높은 증가세는 근본적인 부담요인. 손해액 추이를 고려하면, 점차 둔화되는 매출 성장성을 회복하기 위한 신계약 확대가 다시 필요할 것로 보임. 따라서 2022년 동사의 key factor는 신계약 판매라고 판단함

또다시 자사주 1,000억원 매입 결정

메리츠화재는 4차 자사주 취득 종료 직후 다시 자사주 1,000억원 취득을 공시. 동사는 2021년 순익의 10%를 배당, 40%를 자사주 매입에 소요. 같은 환원률을 가정하면 이번 공시한 자사주 취득 후 연내 1,165억 원의 자사주를 추가 매입할 수 있음. 동사의 유통주식비율은 현재 29%, 5차 취득 종료시 27%에 불과해, 자사주 매입이 주가에 직접적인 영향을 줄 수 있다고 판단. 다만 이번 취득을 모두 반영해도 목표주가 산출에 변동은 없음. 수급 영향은 예상되나, 투자의견을 유지함

'주식과 경제' 카테고리의 다른 글

| 와이지엔터테인먼트(122870) 매 분기 어닝 서프라이즈 시현한 2021년 (0) | 2022.02.25 |

|---|---|

| 한국전력(015760) 비용이 올라온다 (0) | 2022.02.25 |

| 삼성생명(032830) IFRS17 방향성 제시가 긍정적 (0) | 2022.02.23 |

| 삼성화재(000810) Premium 희석, 투자의견 하향 (0) | 2022.02.23 |

| 삼성화재(000810) 보험손익 개선추세 일단락 (0) | 2022.02.22 |